[시리즈 연재] 1-5 공급의 두 기둥: OPEC 여유생산능력의 환상과 미국 셰일의 한계

원자쟁이

2026.04.01조회수 575회

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

지난 글에서 수급 밸런스와 재고를 다루겠다고 말씀드렸습니다. 그런데 이란-미국 간 갈등이 본격적인 분쟁 국면으로 번졌습니다. 호르무즈 해협 통항이 위협받고 있는 상황에서 수급 방정식의 S(공급)에 구멍이 뚫리면, 그 손실을 메울 버퍼가 실제로 존재하는지를 먼저 따져봐야 한다고 판단했습니다.

분쟁 이전부터 시장에는 두 가지 낙관적인 전제가 깔려 있습니다. 첫째, OPEC에 약 일산 400만 배럴(bpd)의 여유생산능력이 있으니 급한 불은 끌 수 있다. 그래서 분쟁 초반, OPEC이 추가 증산에 나서겠다는 소식에 유가에 하방 압력이 가해지기도 했었죠 (물론 지금은 의미가 없지만요).

둘째, 미국 셰일이 유가만 오르면 생산을 늘려 공급 부족을 메울 수 있다.

과연 그럴까요? 이번 글에서는 이 두 가지 전제에 대해 하나씩 살펴보도록 하겠습니다.

여유생산능력(spare capacity)이란, OPEC 산유국이 현재 감산하고 있는 물량 중 30~90일 내에 시장에 투입할 수 있는 추가 생산 능력을 말합니다.

이는 원유 시장의 "소화기"로 작동해 왔습니다. 실제로 골드만삭스도 이에 대해 분석한 결과를 공유한 바 있습니다. Valley AI 팀에서도 이를 다룬 적 있으니, 관심 있으신 분들은 밑에 링크 참고하시면 됩니다.

원유 재고가 적음에도 유가는 낮은 이유, 엔화 약세 전망 | 월가소식

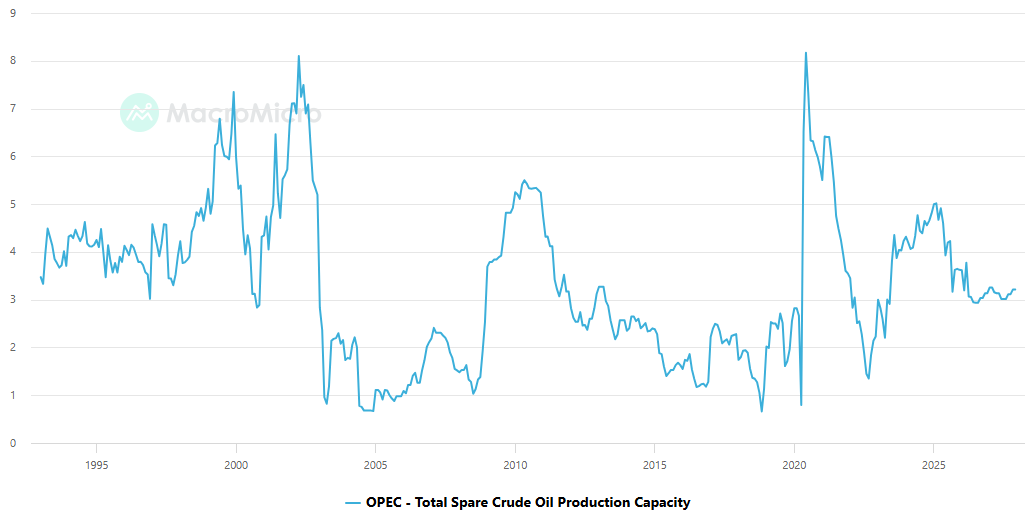

그림 설명: OPEC 여유생산능력 추이. 2024년 기준 약 400만 bpd로, 2010년대 중반 이후 가장 높은 수준. (출처: EIA, MacroMicro)

그래프에서 보듯이, OPEC 여유생산능력은 2024년 약 400만 bpd까지 확대되며 2010년대 중반 이후 가장 높은 수준을 기록했습니다. 그 후 2024년 4월부터 OPEC+가 자발적 감산 완화에 나서면서, 여유생산능력은 점차 축소되었습니다. 그럼에도 현재 헤드라인 숫자는 대략 약 300만 bpd입니다. 감산 해제로 일부 버퍼가 줄어들긴 했지만, 여전히 코로나 이전이나 2022년 말에 비해 높은 수준의 여유가 남아 있는 셈이죠.

300만 bpd면 글로벌 수요(약 1억 600만 bpd)의 약 3% 정도입니다. 표면적으로는 넉넉해 보입니다. 하지만 이 숫자를 그대로 믿어도 될까요?

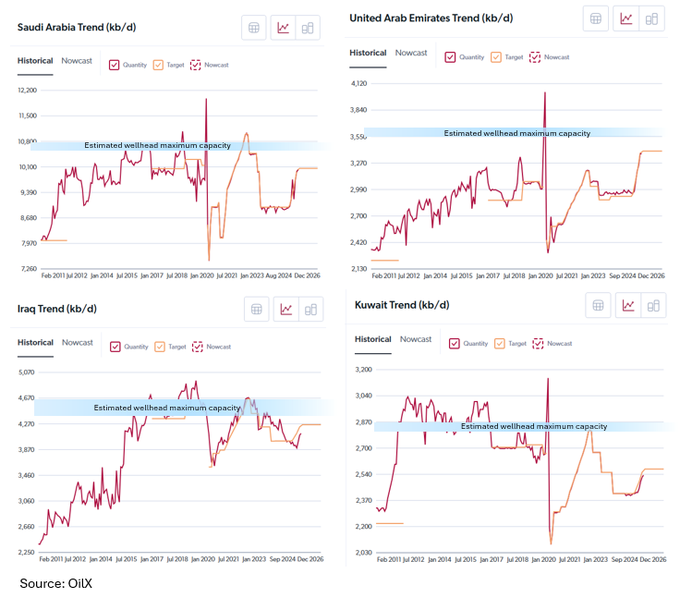

에너지 분석 기관 OilX는 이 숫자에 정면으로 의문을 던집니다. OilX의 추정에 따르면, OPEC의 실효 여유생산능력은 400만이 아니라 160만 bpd에 불과합니다. 1억600만 bpd 수요 대비 1.5%입니다.

그림 설명: OilX가 추정한 OPEC 실효 여유생산능력. 헤드라인 400만 bpd와 달리 실제 가용 물량은 약 160만 bpd에 불과 (출처: OilX, Eric Nuttall)

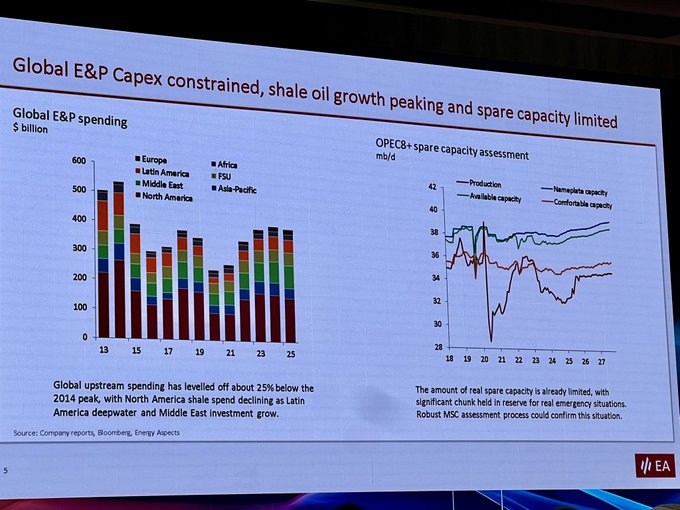

Energy Aspects 또한 "시장이 편안하게 여기는 OPEC 여유생산능력은 실제보다 훨씬 타이트하다"고 지적하죠.

그림 설명: OPEC의 실질적으로 가용한(comfortable) 여유생산능력이 시장의 기대보다 훨씬 적다는 것을 보여줌 (출처: Energy Aspects, Amenma Bakr)

왜 이렇게 큰 차이가 나는 걸까요?

첫째, "종이 위의 능력"이 포함되어 있습니다. 나이지리아, 앙골라, 리비아 같은 나라들은 OPEC 쿼터보다 실제 생산이 한참 밑돕니다. 이 격차가 통계상으로는 "여유"로 잡히지만, 이들 국가의 인프라는 수년간 투자 부족과 정치 불안으로 노후화되어 있어서, 쿼터까지 생산을 끌어올리는 것 자체가 현실적으로 어렵습니다.

둘째, 일부 능력은 가동까지 30일이 아니라 수개월이 걸립니다. 오랫동안 쉬었던 유정을 다시 돌리려면 인력 재배치, 장비 점검, 파이프라인 재가동 등이 필요하기 때문입니다.

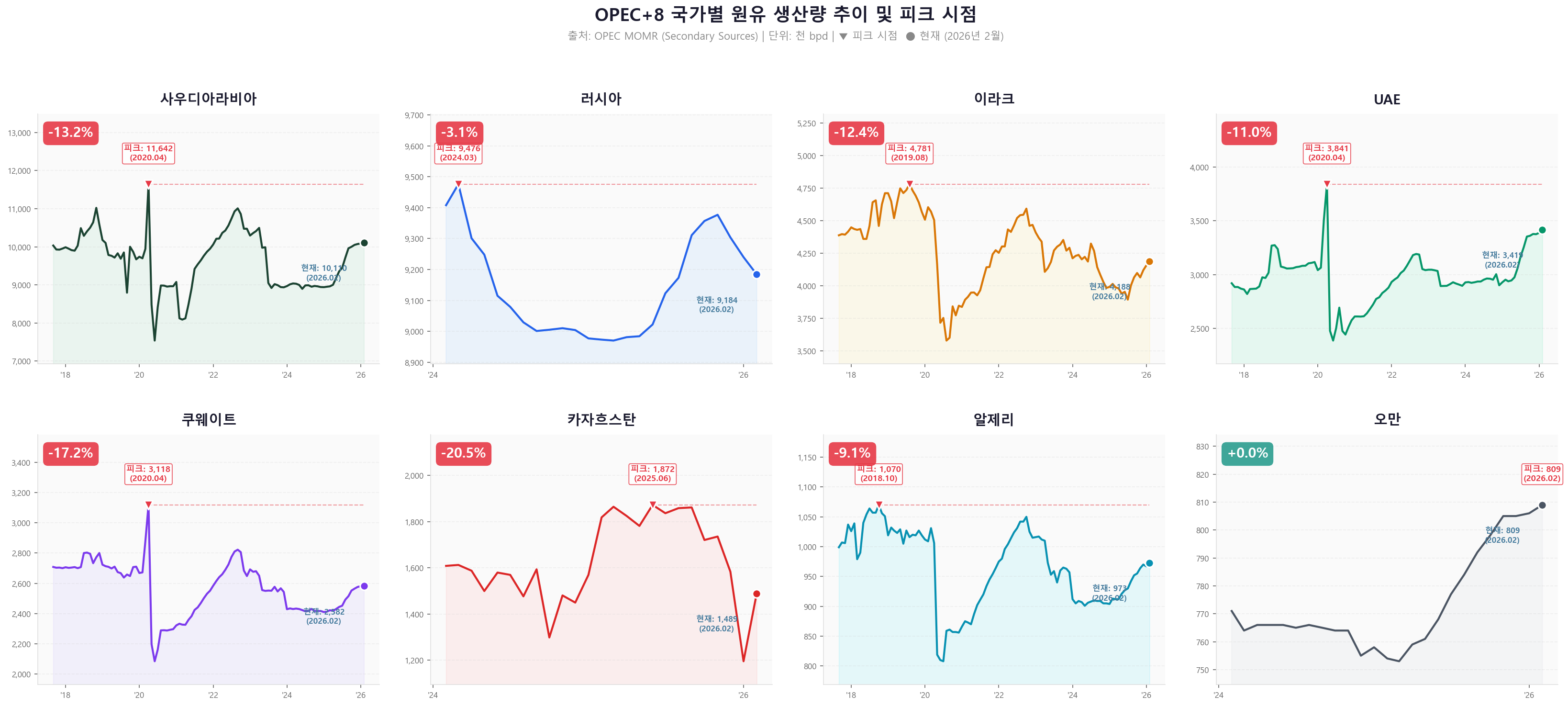

이라크, 카자흐스탄 같은 나라들이 정말 생산을 더 늘릴 수 있을까요? OPEC+ 감산 합의에 참여하는 핵심 8개국(사우디, 러시아, 이라크, UAE, 쿠웨이트, 카자흐스탄, 알제리, 오만)의 역사적 생산량 데이터를 보면 놀라운 사실이 드러납니다.

OPEC 자체 통계(secondary sources)에 따르면, OPEC+8 국가 대부분이 이미 수년 전에 생산 피크를 찍고 현재는 그보다 10~20% 낮은 수준에서 생산하고 있습니다.

출처: OPEC MOMR (Secondary Sources), 2017-2026

그림 설명: OPEC+8 국가들의 역사적 생산량 추이 및 피크 시점. 대부분의 국가가 2018-2020년에 피크를 기록한 후 현재는 10-20% 낮은 수준에서 생산 중 (출처: OPEC MOMR Secondary Sources)

이 데이터가 시사하는 바는 명확합니다. 카자흐스탄은 불과 8개월 전 피크 대비 20% 이상 떨어졌고, 쿠웨이트는 2020년 피크의 83% 수준입니다. 사우디조차 2020년 4월 기록(코로나 직전 가격전쟁 시기)에서 153만 bpd 이상 낮습니다.

(참고로 2026년 2월 생산량이기 때문에, 이번 미국-이란 분쟁으로 인한 생산 감소는 반영되지 않습니다)

왜 이런 일이 벌어졌을까요? 더 근본적으로는 투자 구조의 한계입니다.

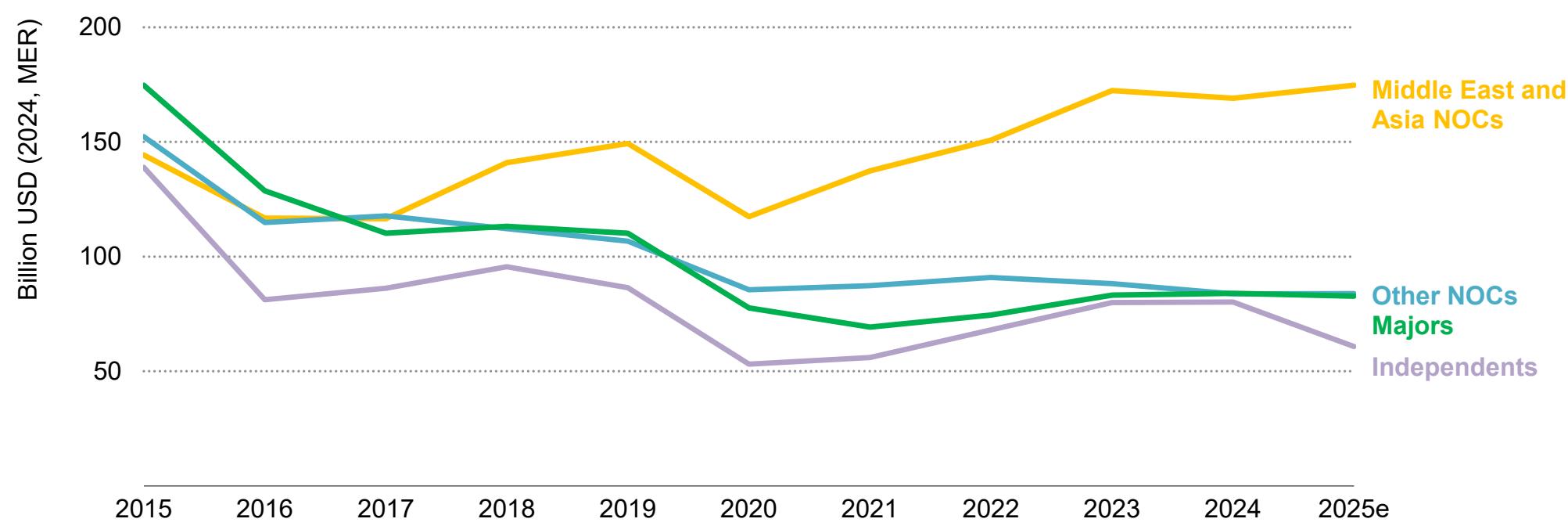

"중동이 투자를 안 한다"는 인식이 있는데, 사실 숫자만 보면 반대입니다. IEA World Energy Investment 2025에 따르면, 중동·아시아 국영석유회사(NOC)의 글로벌 업스트림 투자 점유율은 2015년 25%에서 2025년 40%로 사상 최고치를 기록했습니다. 중동 NOC만 따로 보면, 글로벌 점유율이 10년 만에 두 배 이상 늘어 20%를 돌파했습니다.

그림 설명: 기업 유형별 글로벌 업스트림 유가스 투자 추이 (2015-2025). 중동·아시아 NOC의 점유율이 25%에서 40%로 상승하며 사상 최고를 기록. 반면 메이저(IOC)와 독립계 기업의 비중은 축소 (출처: IEA World Energy Investment 2025)

사우디의 업스트림 투자만 해도 2025년 약 400억 달러로, 2015년 대비 오히려 15% 늘었습니다. 그런데도 왜 생산은 안 늘까요?

핵심은 투자의 용처에 있습니다. IEA에 따르면, 글로벌 업스트림 투자의 약 40%는 기존 유전의 감퇴를 늦추는 데 쓰입니다. 새 유전을 뚫는 게 아니라, 이미 있는 유전이 쪼그라드는 속도를 줄이는 데만 투자의 절반 가까이가 들어가는 겁니다.

게다가 최근 중동의 투자 확대는 상당 부분이 천연가스 프로젝트에 집중되어 있습니다. 사우디의 Jafurah 가스전, UAE의 Rub Al-Khali LNG 피드 가스전, 카타르의 North Field 확장 등이 대표적이죠. 카타르의 국내 업스트림 투자는 2015년 이후 7배나 늘었지만, 이는 거의 전부 LNG 확장용입니다. 원유 생산능력과는 별개의 투자인 셈이죠.

지난 글(1-4 생산편)에서 다룬 유전 감퇴율 데이터를 보면 이 문제가 더 명확해집니다. IEA가 전 세계 15,000개 유전을 분석한 결과, 중동 전체의 평균 감퇴율은 연간 1.8%로 세계 최저 수준입니다. 글로벌 평균 5.6%, 유럽 9.7%와 비교하면 중동이 얼마나 유리한 지질 조건을 가졌는지 알 수 있죠. 중동의 초대형 유전(Supergiant)은 연 2.7%밖에 감퇴하지 않습니다.

그런데 1.8%라는 숫자가 적어 보여도, 투자 없이는 누적되면 막대한 손실입니다. 사우디의 피크 생산량 1,164만 bpd에 초대형 유전 평균 감퇴율 2.7%를 곱하면, 아무것도 안 해도 매년 약 31만 bpd씩 자연 감퇴합니다.

사우디가 업스트림에 400억 달러를 쓰고 ...

![[시리즈 연재] 1-4 업스트림: 원유 생산의 경제학](https://post-image.valley.town/iHAbFxnaj522jnL8dDCNh.png)

![[시리즈 연재] 1-3: 원유에서 제품으로: 정유와 마진](https://post-image.valley.town/Cl15yBBe4ZHJ45tR0KVZA.png)

![[시리즈 연재] 1-2: 원유란 무엇인가(정의 및 종류: API도, 황 함량, 그에 따른 가격 차이)](https://post-image.valley.town/taFGxhS61wRna7NV56i7G.jpeg)

![[시리즈 연재] 1-1: 왜 원유 시장을 알아야 하는가](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020260112221007.png)

요즘 시대에 정말 중요한 내용들 같습니다!

원자재의 시대가 오고 있는 것 같습니다...!

좋은 글 감사드립니다. 그동안 열심히 뽑아내던 곳들이 점점 효율이 낮아지고 투자가 지속적으로 나타나기 어려운 상황이 2027~2030년까지 지속된다면, 그 사이에 에너지 전환이 나타나지 않는다면, 전력망은 커녕 에너지 자체의 병목이 생겨버릴 지도 모른다는 생각이 들었습니다.

저도 어떻게 될지 궁금합니다. 이를 계기로 화석 연료에 대한 인식이 바뀔지, 아니면 빨리 재생 에너지로 가야한다는 인식이 생길지...

좋은 글 감사합니다. 사실 2024년ㄴ부터 미국 셰일 생산의 피크아웃이 시작되었다는 이야기가 종종 나왔지만, 항상 페르시아만 산유국들의 '여유생산 용량' 내러티브로 다 묻혀왔던 것 같습니다. 전쟁으로 이렇게...

전쟁으로 한번에 그 내러티브는 사라졌네요 ㅎ

감사합니다. 유가가 다시 내려가긴 어려울 것 같네요..수요가 박살나서 내려가는건 그것 대로 문제라 ㅜㅜ

수요 박살까지 가려면 아직 멀지 않았나 싶습니다.

셰일 오일이 중동리스크에 대한 미국의 헷지역할을 마냥한다고 보기 어려운 이유에 대해서 자세히 설명해주셔서 감사합니다!!!

심지어 셰일 오일은 경질유죠. 중동에서 나오는 건 중질유가 많습니다 (이전 시리즈 참고!).

시리즈 목 뽑아 기다렸습니다. 선댓 후 감상

감사합니다 ㅎㅎ

원유 시장을 전망하는데에 어떤 관점을 가져야 할지 상당히 중요한 이야기들을 잘 정리해주셔서 참 도움이 많이 되었습니다. 감사합니다.

항상 좋게 봐주셔서 감사합니다 ㅎㅎ

크 정유사를 다니고 있는데 진짜 다른 원유 다변화를 하려고 해도 답이 없네요...중동산이 너무 싸고 적절히 헤비했던 것 같습니다. 걱정이 많이됩니다

진짜 전문가가...!! 갑자기 제 글이 부끄러워집니다... ㅎㅎ 답이 없다고 듣긴 했는데, 정말 심각한가 보군요. 4월까지도 계속 호르무즈 해협이 봉쇄되면 한국 경제가 괜찮을지 걱정됩니다 ㅠ

잘 읽었습니다!

생각만큼 미국도 에너지 상황이 좋지 않네요. 중국은 재생에너지, 석탄, 원자력 등 에너지 믹스를 적절하게 가져가면서 전력 생산을 늘리고 있는데 자국내 에너지 생산이 약해지면 미국은 어떻게 할지 골치 아프겠네요.

그래서 저렴하게 생산 가능한 천연가스, 그리고 효율적으로 대량 전력 생산이 가능한 원자력을 이제서라도 밀고 있는 게 아닐까 싶습니다. 제가 그 두 곳에 다 투자하고 있는 이유이기도 하지요 ㅎㅎ

캬... 멋쟁이

ㅎㅎ 감사합니다