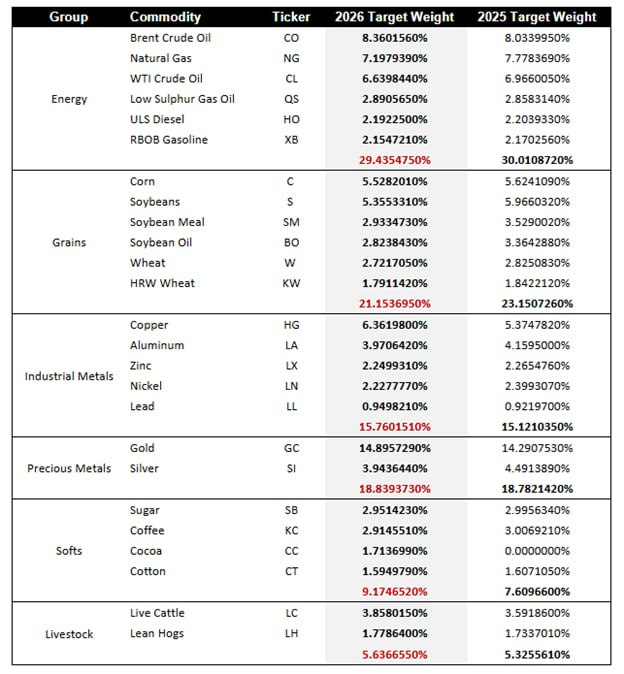

원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

원유 트레이더들과 애널리스트들에게 호르무즈 해협 봉쇄는 그리스 로마 신화와도 같습니다. 시장에 처음 진입하는 순간부터 호르무즈 해협이 왜 중요한지에 대해서 듣고 배웁니다. 하지만, 그저 동화와도 같은 이야기일 뿐입니다.

수급에 대해서 계산을 해봐도 다 엑셀 계산에 불과한 것들입니다. 왜냐하면, 아무도 해협이 실제로 봉쇄된 세상을 겪어보지 않았기 때문입니다. 1980년대 이란과 이라크 간 유조선 전쟁 발발 당시 해협 내 불안이 매우 커지긴 했었으나, 당시와 지금 해협의 중요도는 비교할 수 없을 정도입니다.

그리고 2026년 2월 28일, 전 세계는 현대 사회에 들어 가장 큰 물리적, 공급 충격 중 하나를 겪고 있습니다. 여러 트레이더들과 애널리스트들은 해협 봉쇄로 인해 유가가 150불, 200불을 넘어설 수 있다는 분석을 내놨습니다. 저 또한 유가가 그렇게 갈 수 있겠다 싶어, 원유 롱 포지션을 열었습니다. 아직까지도 보유 중에 있죠.

하지만, 업계의 예상과는 다르게 유가는 150불 이상 가지 못했습니다. 오히려 지금 브렌트유를 기준으로 유가는 100불 아래에 있습니다. 동화와도 같은 일이 실제로 일어났는데도 불구하고, 왜 유가는 크게 반응이 없는 걸까요? 트럼프, 악시오스, 알 아라비야 등 각종 뉴스 매체가 알고리즘 반응을 이끌면서 가격을 억누르고 있는 걸까요? 그것도 없지 않아 있다고 생각합니다. 하지만 수급에서도 분명한 변화가 있습니다.

그 변화 중 지금 시장이 가장 시끄럽게 보는 게 중국입니다. 이 글은 거기에 집중합니다.

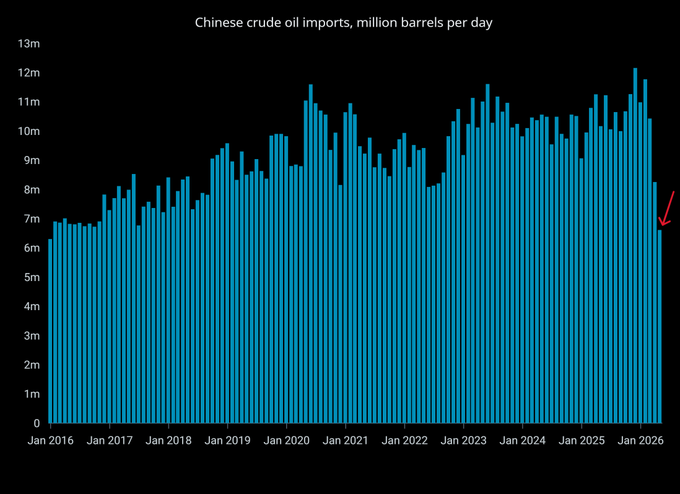

그림 설명: 중국 원유 수입량 (백만 bpd). 2026년 들어 가파르게 꺾였다(붉은 화살표). (출처: Vortexa)

이 그림을 두고 『얼굴 없는 중개자들』(The World for Sale)을 쓴 하비에르 블라스(Javier Blas)가 X에 한마디를 남겼습니다. 중국의 원유 수입이 이렇게까지 줄었다는 사실, 그리고 그 뒤에 던진 비관적인 질문입니다. 그의 말을 옮기면 이렇습니다.

질문은 내일을 향한다. 극단적인 조치를 취하지 않고도 수입을 이렇게 대폭 줄일 수 있다면, 그것은 그곳의 석유 소비 미래에 대해 무엇을 의미하는가. 원유 강세론자에게 좋을 것은 없다.

지금 시장의 많은 사람이 비슷하게 보는 것 같습니다. 중국의 원유 수입이 줄었습니다. 정제 처리량도 줄었습니다. 그러면 중국 수요가 무너진 것일까요? 그리고 그래서 중동 사태에도 유가가 생각보다 오르지 않는 것일까요?

그런데 수입이 줄었다는 사실을 곧바로 "중국이 기름을 그만큼 덜 쓴다"로 읽어도 될까요?

처음에는 이 질문이 꽤 단순해 보였습니다. 수입이 줄었으면 덜 사는 것이고, 덜 사면 수요가 줄었다고 말할 수 있으니까요. 그런데 자료를 하나씩 맞춰보면 생각보다 간단하지 않습니다. 여기서 말하는 수요가 "원유를 사들이는 수요"인지, "중국 안에서 실제로 기름과 석유화학 제품을 쓰는 최종 수요"인지가 갈리기 때문입니다.

그래서 이 글은 그 두 수요를 갈라 보는 데서 출발합니다. 먼저 무슨 일이 일어났는지(수입, 처리량, 최종 수요)를 보고, 그 다음 중국이 그 사이를 어떻게 버티는지(재고, 감산, 원료 대체)를 본 뒤, 마지막으로 그 그림이 유가에는 무엇을 의미하는지로 돌아오겠습니다.

숫자부터 보겠습니다.

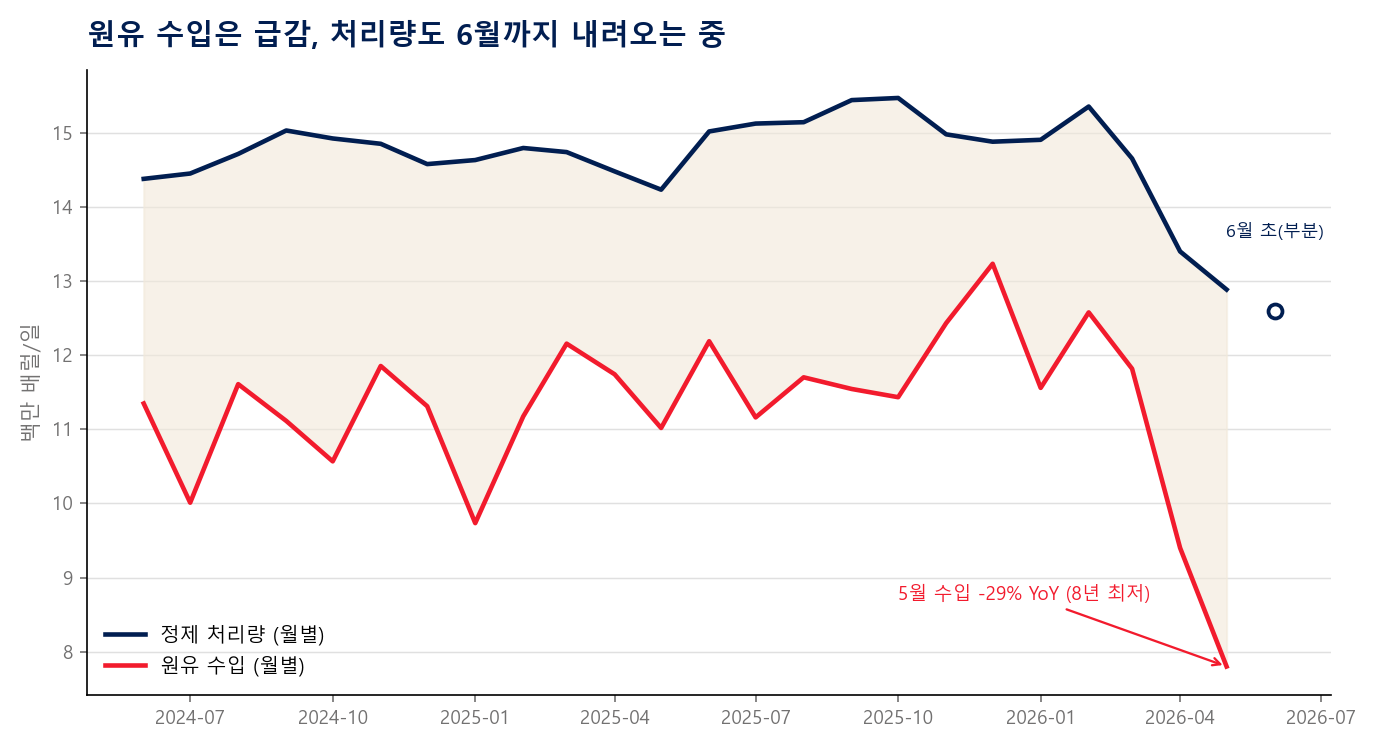

해관총서 기준 중국의 원유 수입은 4월 하루 약 940만 배럴(전년 대비 -20%)에서, 5월에는 약 780만 배럴까지 더 내려왔습니다. 전년 대비 -29%로, 8년 만의 최저입니다.

여기까지만 보면 결론이 쉬워 보입니다. 중국이 원유를 덜 사고 있습니다. 그러니 중국 수요가 약해진 것 아니냐는 말이 나올 수 있습니다.

그런데 바로 다음 숫자를 보면 조금 이상해집니다.

중국 원유 처리량 데이터를 보면 4월 정제 처리량은 하루 약 1,340만 배럴, 5월은 약 1,300만 배럴, 6월 초 잠정치는 1,260만 배럴 부근까지 내려왔습니다. 처리량도 줄기는 했습니다. 하지만 수입이 줄어든 폭과 처리량이 줄어든 폭이 같지 않습니다. 수입이 훨씬 크게 줄었습니다.

그래프 설명: 중국 원유 수입은 2026년 5월 780만 bpd(전년 -29%, 8년 최저)까지 내려왔다. 정제 처리량도 4월 1,340만 bpd에서 6월 초 약 1,260만 bpd까지 내려오는 중이지만, 수입 감소 폭이 처리량 감소 폭보다 훨씬 크다. (출처: 중국 해관총서)

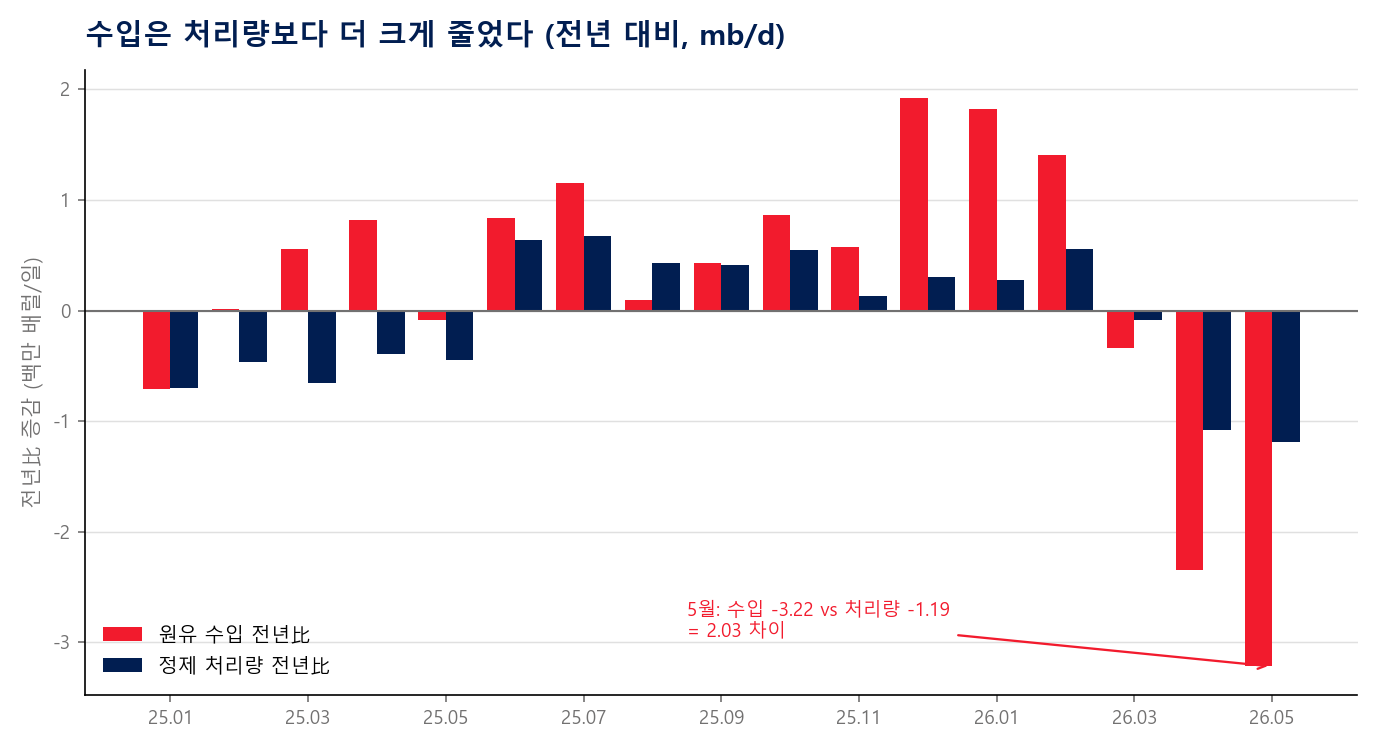

그래프 설명: 2026년 5월 원유 수입은 전년 대비 약 322만 bpd 줄었고, 정제 처리량은 약 119만 bpd 줄었다. 두 숫자의 차이가 바로 재고와 보이지 않는 원유 흐름을 봐야 하는 이유다. (출처: 중국 해관총서)

여기까지만 보면 해석은 단순해 보입니다. 수입도 줄고 처리량도 줄었으니, 앞에서 얘기한 것처럼 중국이 실제로 석유를 그만큼 덜 쓰고 있다고, 수요가 줄어든 것으로 봐도 되는 건 아닐까요?

그럼 중국의 실제 최종 수요는 어떨까요?

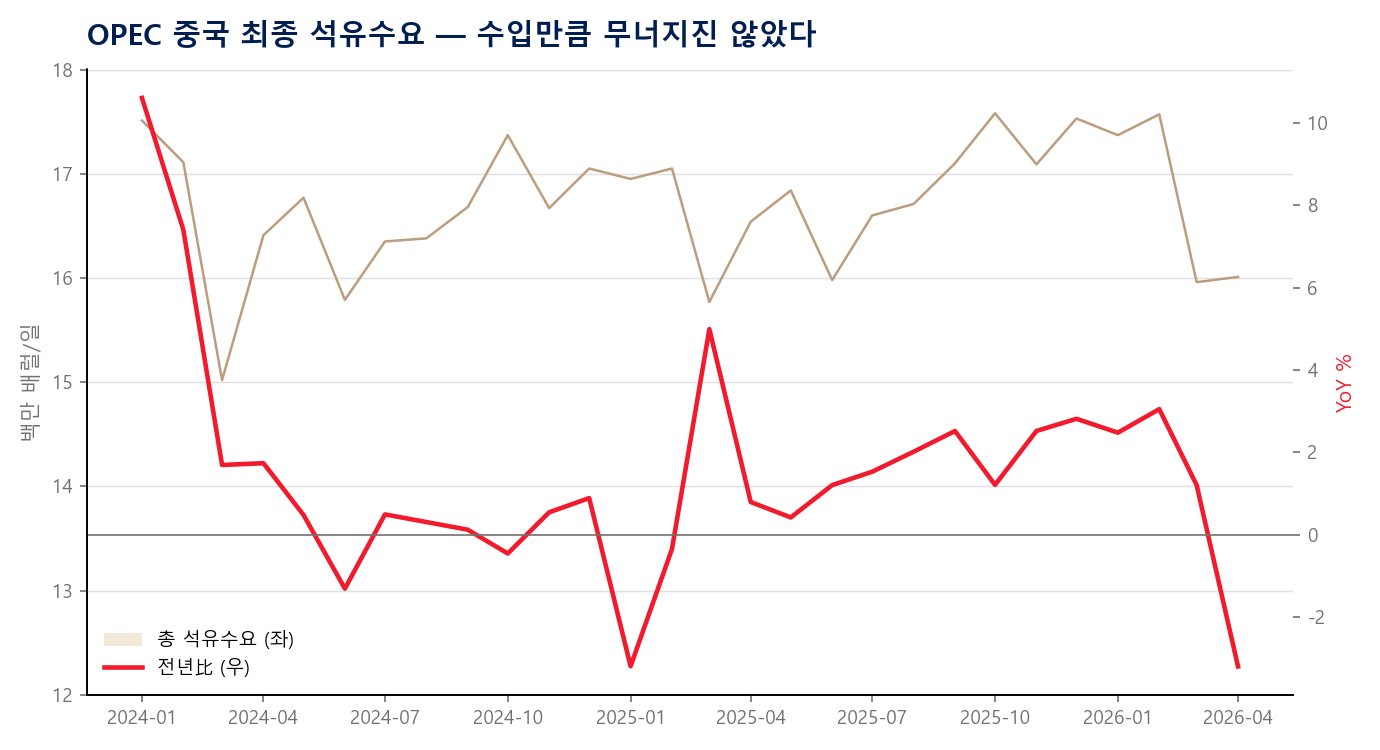

여기서 데이터를 헷갈리면 안 됩니다. OPEC의 중국 석유 수요 데이터는 정제 처리량이 아니라 제품별 최종 수요에 가까운 지표로 봐야 합니다. 가장 최근 보고서 기준으로는 4월 추정치까지 나와 있는데, 3월까지 전년 대비 플러스를 지키다 4월 첫 추정치에서 전년 대비 약 3% 줄며 처음으로 마이너스로 돌아섰습니다. 다만 같은 기간 원유 수입이 29% 빠진 것과 견주면, 최종 수요의 둔화는 훨씬 완만합니다. 급격히 붕괴했다고 말하기는 아직 어렵습니다.

그래프 설명: OPEC 중국 총 석유 수요와 전년 대비 증감. 3월까지 전년 대비 플러스를 지키다 4월 첫 추정치에서 소폭 마이너스로 돌아섰지만, 수입 급감(-29%)만큼의 붕괴와는 거리가 있다. (출처: OPEC)

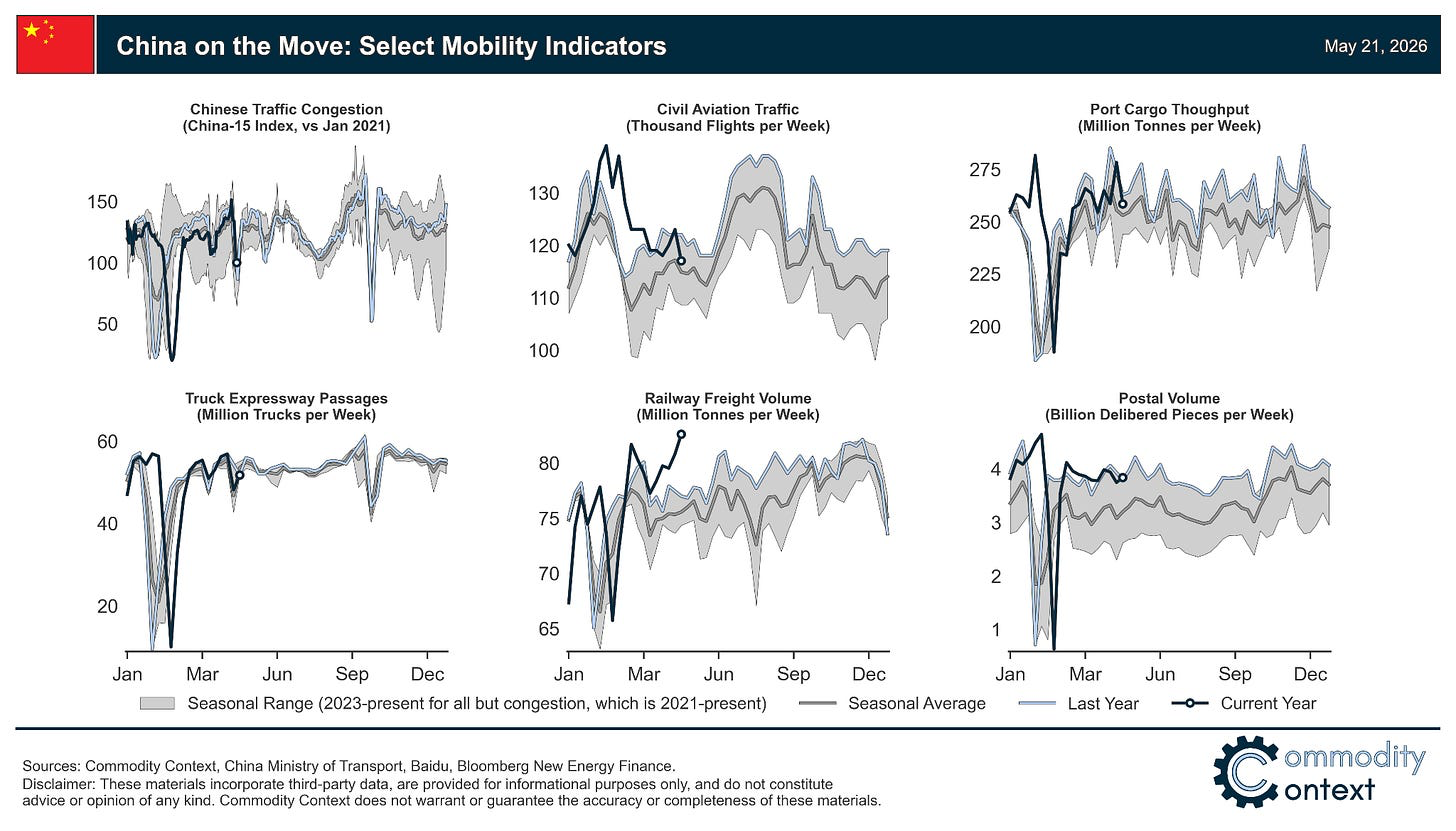

수요를 다른 각도에서도 확인할 수 있습니다. 만약 정유 가동률을 하루 200만 배럴 넘게 줄인 게 진짜로 수요가 사라져서라면, 사람들이 그만큼 덜 움직이고 물건도 덜 실어 날라야 합니다. 그런데 이동 지표를 보면 얘기가 다릅니다.

그림 설명: 중국 교통 혼잡도, 항공편, 항만 물동량, 트럭 통행, 철도 화물, 택배 물량. 대부분 평년 계절 범위 안에서 움직인다. (출처: ...

지정학리스크가 화두가 된 시점에서 각 나라의 재고축적 움직임이 활발히 나올 것 같습니다.

저는 극심한 경기 침체가 오지 않는 한, 유가는 전쟁 이전 수준으로 돌아갈 수 없을 것으로 보고 있습니다.

바로 Keep, Keep 퇴근 후 냠냠하겠습니다!

감사합니다 ㅎㅎ

좋은 분석, 좋은 글. 항상 감사합니다. 많은 도움 받고 있습니다!!

읽어주셔서 감사합니다!

감사합니다!

감사합니다!

깊이 있는 분석 글 잘 읽었습니다.

감사합니다. ^^*

읽어주셔서 감사합니다 ㅎㅎ

항상 양질의 좋은 글 감사히 잘읽고 있습니다.

호르무즈가 장기간 봉쇄되었는데 원유선물의 값이 늘 낮은것이 이해가 안갔었는데 원자쟁이님의 글을 읽고 중국때문에 그럴수도 있겠구나를 처음으로 알게 되었습니다.

글은 논리적으로 타당한데 몇가지 사소하게 의문시 되는 점을 적어봤으니 한번 살펴봐주시면 감사하겠습니다.

첫째, 재고 데이터의 불확실성 문제를 언급은 했지만 결론에는 충분히 반영되지 않았습니다. 중국은 원유 재고를 공식 발표하지 않으며, 지하 비축기지 물량은 위성으로도 파악 불가합니다. 원자쟁이님 글 자체에서도 이를 인정하시는데, 이후 시나리오 계산은 추정치를 마치 사실처럼 다루는 경향이 있습니다. "4월말 사상 최고 12.40억 배럴"을 기준으로 삼지만, 이 숫자 자체의 오차 범위가 논의되지 않았습니다.

말씀하신 대로 당연히 불확실성이 있습니다. 오차 범위는 타이트함과 완화, 기본 시나리오로 제공했다고 생각합니다. 그리고 결론적으로는 재고를 맞추려는 것이 아닌, 시점이 정확히 언제인지를 알 수 없으나 결국에는 중국이 다시 원유 시장 매수자로 복귀해야 한다는 점이 포인트입니다.

둘째, 이동 지표(모빌리티 데이터)로 최종수요를 방어하는 논리가 제가 보기엔 신(재생)에너지부분을 고려하지 않은것 같아 보입니다. 제가 생각하기에 교통량이 정상이라는 것이 석유 최종수요가 정상이라는 것을 직접 증명하지는 않는것으로 보입니다. 현재 중국은 전기운송차량의 보급 확대로 같은 이동량이더라도 석유 소비는 줄 수 있기 때문입니다. 중국의 신에너지차 판매 비중이 이미 대략 50%(?)를 넘어선 상황에서, 모빌리티 데이터는 석유 수요의 대리 지표로서 이전보다 신뢰도가 낮아졌을 수 있다고 생각됩니다.

셋째, "빠르면 지금, 늦어도 7월에 중국이 시장에 재진입해야 한다"는것도 앞서 첫번째의 재고 데이터불확실성과 같이 고려해봐야할 주장인것 같습니다. 재고 인출 속도를 5월 실측치(75만 bpd)로 고정하지만, 중국이 정제 처리량을 더 깎아 인출을 늦출 가능성, 혹은 호르무즈 정상화 기대로 원유 재진입을 더 늦출 인센티브가 생길 가능성은 시나리오에 충분히 담기지 않은것 같습니다.

이동 지표의 경우 신뢰도는 이전보다 낮아졌을 수 있습니다. 다만 아직 신에너지차 보급률이 압도적이지는 않은 점, 신에너지차 범주 안에 EREV(기름으로 배터리 충전)도 포함되어 있는 점을 감안하셔야 합니다. 그뿐만 아니라, 현재 중국의 휘발유, 디젤의 명목 수요도 견고한 것으로 나타납니다.

정체 처리량을 더 깎을 수는 있지만, 이미 중국 정부가 티팟 정유소들에게 공급을 일정 수준 유지해 달라고 요청한 상황입니다. 여기서 더 낮춘다면 위험하다고 판단하는 것 같습니다. 호르무즈 해협 통항 정상화 기대에 따른 매수 이연도 이미 진행 중이죠. 다만 본문이 말하는 것은 재고 감소를 계속 두고 볼 수 없기에 재진입 시점이 있을 것이라는 것을 말하고 있는 겁니다. 당연히 그 시점에는 불확실성이 존재합니다.

상세한 분석감사합니다 다뤄야하는 정보량이 어마어마하네요!

감사합니다 ㅎㅎ

좋은 글 감사합니다. 많이 배우고 갑니다 !!

감사합니다 ㅎㅎ

최고의 분석입니다 ㅠ

잘 읽었습니다!!

감사합니다!