원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

그래프 설명: 천연가스 선물 가격 흐름 (출처: Valley AI)

지난 1월 26일, 헨리 허브(Henry Hub) 천연가스 스팟 가격이 사상 최고 평균인 $30.565/MMbtu를 기록했습니다. 선물 가격도 2월물 기준 $7.46까지 치솟아 2022년 이후 최고치를 찍었죠. 위 차트를 보시면, 물론 월물 변경으로 인한 착시도 있지만, 변동성이 어마무시했던 것을 아실 수 있습니다 (이 가운데서도 레버리지 ETF를 보유했던 저는... 심신미약 상태 그 자체였습니다...ㅎ)

원인은 두 가지가 동시에 터졌기 때문입니다.

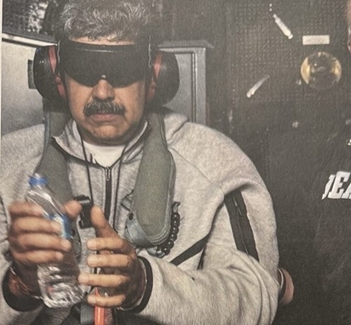

사진 설명: 겨울폭풍 Fern 속에서 주차장 입구의 눈을 제거하고 있는 사람 (출처: Reuters)

첫째, 겨울 폭풍 Fern이라 명명된 겨울 폭풍이 미국 동부와 중서부를 강타하면서 난방 수요가 폭증했습니다. 둘째, 같은 한파가 미국 남부 생산 지역까지 덮치면서 웰헤드와 가스관이 얼어붙는 "프리즈오프(freeze-off, 생산 동결)"가 발생했죠.

수요는 급증하는데 공급은 줄어드는 더블 펀치입니다.

그런데 이 한파는 왜 왔을까요? 그리고 왜 하필 수요가 몰려 있는 동부 지역과 생산이 집중된 남부 지역을 동시에 강타했을까요?

기상 전문가는 무슨, 기상에 "기"자도 잘 모르지만, 열심히 공부한 내용을 공유해봅니다. 혹시 틀린 부분이 있다면, 알려주시면 감사하겠습니다.

이번 한파의 원인은 성층권에서 시작되었습니다. 바로 SSW(Sudden Stratospheric Warming, 성층권 돌연승온)라는 현상이죠.

먼저 대기의 구조를 간단히 살펴보겠습니다.

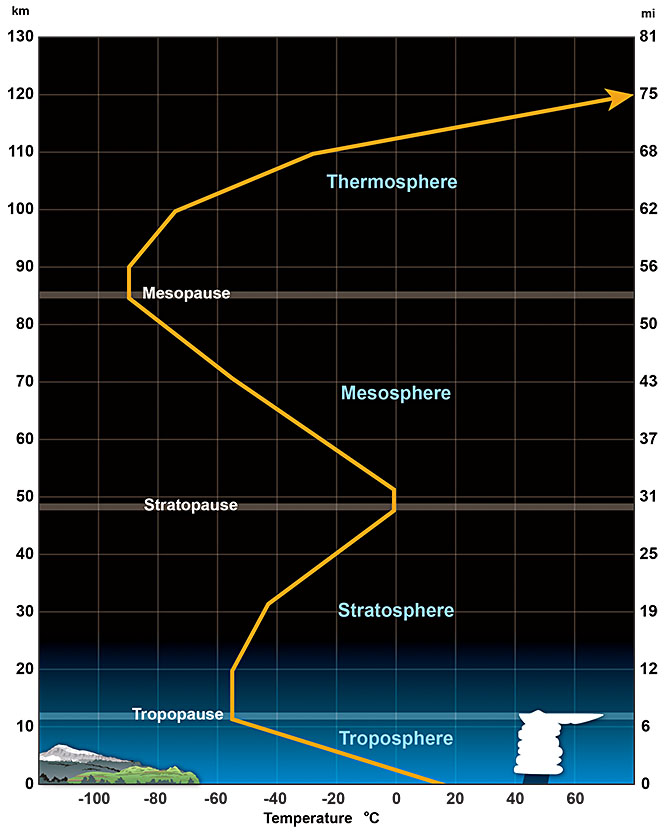

그림 설명: 대기의 층 구조. 지표면에서부터 대류권(Troposphere, 약 10 km), 성층권(Stratosphere, 약 50 km), 중간권(Mesosphere), 열권(Thermosphere)으로 나뉨. SSW는 성층권에서 발생하는 현상 (출처: NWS JetStream)

우리가 보통 날씨라고 부르는 현상은 대류권(Troposphere)에서 일어납니다. 지표면에서 약 10 km까지의 영역이죠. 비가 오고, 눈이 내리고, 태풍이 지나가는 것들이 모두 이 대류권에서 벌어지는 일들입니다.

그런데 그 위에 있는 성층권(Stratosphere, 약 10~50 km)에서 일어나는 일이 아래 대류권의 날씨에 영향을 미칠 수 있습니다. 바로 이 성층권에서 SSW가 발생하는 것이죠.

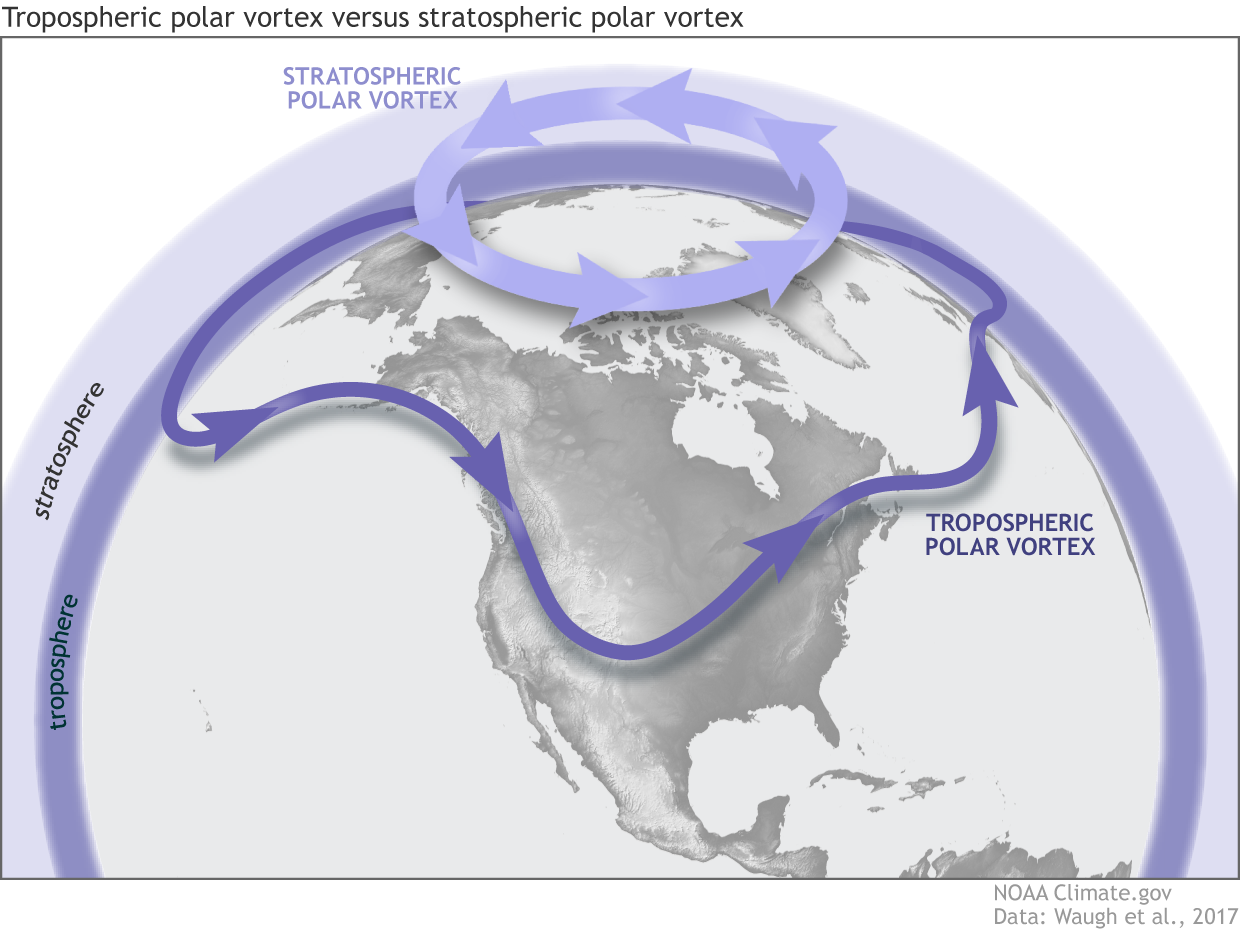

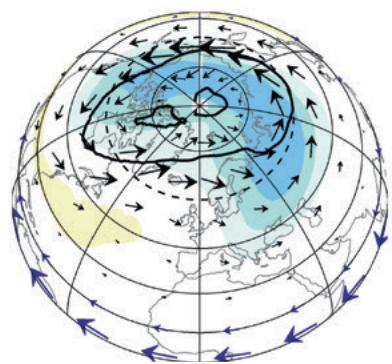

성층권에는 성층권 폴라 보텍스(Stratospheric Polar Vortex)가 존재합니다. 이건 북극 위를 둘러싸며 서쪽에서 동쪽으로 회전하는 강한 바람 띠입니다. 쉽게 말하면 북극의 차가운 공기를 가두는 "회전 울타리" 같은 역할을 하는 거죠.

뉴스에서 자주 듣는 "폴라 보텍스"는 대류권에 있는 것이고, 지금 이야기하는 성층권 폴라 보텍스는 훨씬 높은 곳(약 30 km 이상)에 위치합니다. 같은 이름이지만 다른 층에 있는 거죠.

그림 설명: 성층권 폴라 보텍스와 대류권 폴라 보텍스의 차이. 성층권 폴라 보텍스는 더 높은 고도에서 북극 위를 감싸며, 대류권 폴라 보텍스는 지상에 가까운 제트기류 수준에 위치 (출처: Climate.gov, Waugh et al., 2017)

SSW가 발생하는 메커니즘을 단계적으로 살펴보겠습니다.

먼저 대기 중에는 로스비파(Rossby waves)라는 것이 존재합니다. 이건 대기의 대규모 물결 운동이라고 생각하면 됩니다. 산맥, 대륙과 바다의 온도 차, 제트기류의 흐름 같은 요인들이 대기에 물결을 만들어내는 거죠.

특히 SSW를 촉발하는 건 이런 로스비파 중에서도 행성규모 로스비파(planetary-scale Rossby waves)인 경우가 많습니다.

평상시에는 이 물결들이 주로 대류권에서 움직입니다. 그런데 특정 조건이 갖춰지면 이 물결이 위쪽으로 전파되어 성층권까지 올라갑니다. 마치 수면의 파도가 높이 튀어 오르는 것처럼요.

이 과정은 특히 북반구 겨울철에 잘 나타납니다. 겨울에는 북극 성층권에 강한 편서풍(서→동) 배경류(= 폴라 나이트 제트)가 형성되는데, 이때 대류권에서 만들어진 행성규모 로스비파가 성층권으로 전파될 길이 열리기 쉬워지기 때문입니다.

이 로스비파가 성층권까지 올라가 성층권 폴라 보텍스와 부딪치면, 보텍스의 회전 에너지를 교란시키고 약화시킵니다. National Weather Service는 이를 "파동이 보텍스 위에서 파괴/브레이킹(breaking)된다"고 표현합니다.

파동이 충분히 강하면 보텍스를 완전히 뒤흔들어 놓을 수 있습니다. 그 결과:

성층권 온도가 급격히 상승합니다. 며칠 사이에 수십 도씩 올라가기도 하죠. 이게 바로 "Sudden Stratospheric Warming"이라는 이름의 유래입니다.

보텍스의 바람이 역전됩니다. 평상시에는 편서풍(서→동)인데, 이게 약해지다가 심하면 동풍(동→서)으로 완전히 뒤바뀝니다.

보텍스가 이동하거나 분열합니다. 북극 위에 안정적으로 자리잡고 있던 보텍스가 옆으로 밀려나거나(displacement), 아예 두세 개로 쪼개지기도(split) 합니다.

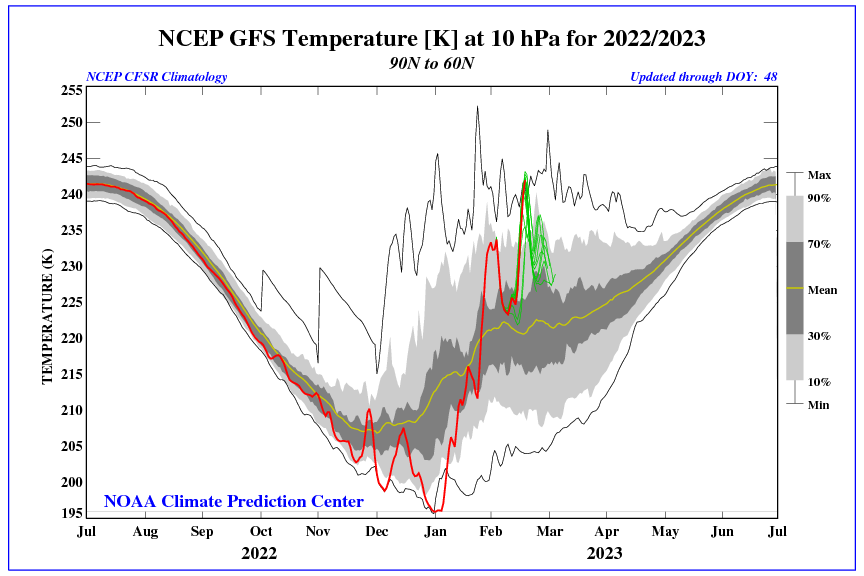

WMO(세계기상기구)의 공식 정의에 따르면, Major SSW는 10 hPa 고도에서 북위 60도 극방향 평균 기온이 증가하고, 동시에 북위 60도 부근의 평균 편서풍이 동풍으로 역전되는 사건입니다.

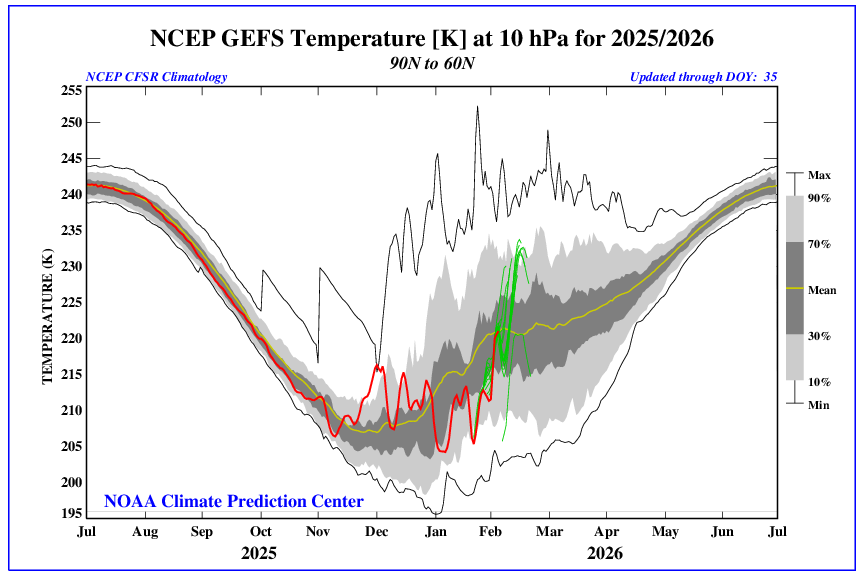

그림 설명: NCEP GFS 성층권 온도 차트(10 hPa, 90N-60N). 빨간색 선이 해당 시즌의 실제 온도이며, 회색 영역이 기후 평년값의 분포 범위. SSW 발생 시 빨간색 선이 급격하게 상승하는 것을 볼 수 있음 (출처: NOAA Climate Prediction Center)

위 그래프에서 빨간 선이 급격히 올라가는 구간이 바로 SSW가 발생한 시점입니다.

SSW는 보텍스가 어떻게 교란되느냐에 따라 크게 두 가지 유형으로 나뉩니다.

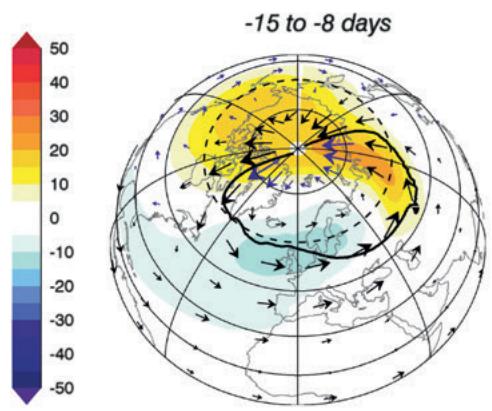

그림 설명: Displacement-type SSW 사례 (2006년 1월 21일). 폴라 보텍스가 북극에서 옆으로 밀려나는(displacement) 패턴. 검은색 실선은 7-PVU 등고선으로 폴라 보텍스의 형태를 나타냄 (출처: Butler et al., 2015, BAMS)

Displacement-type SSW는 보텍스가 북극에서 완전히 옆으로 밀려나는 경우입니다. 보텍스 자체는 하나로 유지되지만, 북극 중심에서 벗어나 유럽이나 시베리아 쪽으로 치우치게 됩니다.

그림 설명: Split-type SSW 사례 (2009년 1월 24일). 폴라 보텍스가 두 개 이상으로 쪼개지는(split) 패턴. 이 경우 보텍스가 완전히 분열되어 여러 개의 작은 소용돌이로 나뉨 (출처: Butler et al., 2015, BAMS)

Split-type SSW는 보텍스가 아예 두 개 이상으로 쪼개지는 경우입니다. 하나의 큰 소용돌이가 둘 또는 셋으로 분열되면서, 북극의 냉기가 여러 방향으로 흩어질 수 있습니다.

두 유형 모두 폴라 보텍스가 약화되면서 북극권에 갇혀 있던 냉기가 중위도로 밀려 내려갈 여지가 커집니다. 북극 안에 갇혀 있던 차가운 공기가 남하하면, 당연히 기온이 내려가겠죠.

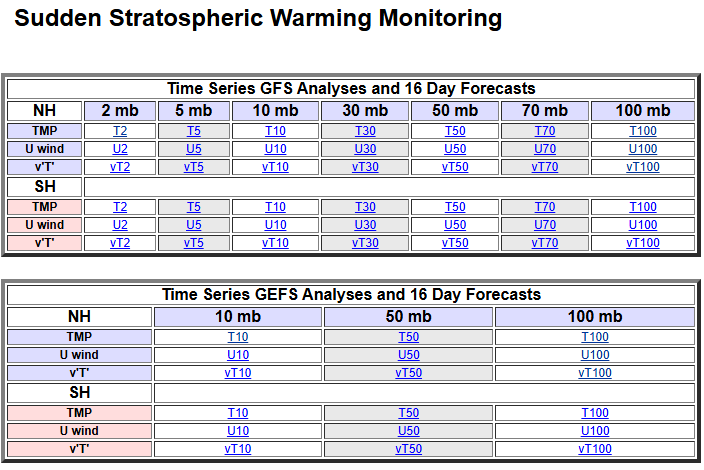

그렇다면 실무적으로 SSW 발생 가능성을 어떻게 추적할 수 있을까요? 핵심은 두 가지입니다. 바로 성층권 바람(Zonal Wind)과 성층권 기온입니다.

NOAA의 Climate Prediction Center는 성층권 상태를 실시간으로 모니터링할 수 있는 웹사이트를 제공합니다: https://www.cpc.ncep.noaa.gov/products/stratosphere/SSW/

그림 설명: NOAA CPC의 성층권 모니터링 테이블. GFS 모델과 GEFS 앙상블 모델의 예측 데이터를 보여주며, 북반구(NH) 섹션의 U wind(Zonal wind/편서풍), TMP(온도), vT(에디 열속) 등의 지표를 제공 (출처: NOAA Climate Prediction Center)

이 사이트에 들어가면 여러 테이블이 나오는데, 북반구(NH, Northern Hemisphere) 섹션을 주목해야 합니다. 여기서 세 가지 핵심 지표를 봐야 합니다.

첫 번째이자 가장 중요한 지표는 U wind(Zonal Wind, 동서(경도) 바람/편서풍 지수)입니다.

Zonal wind는 말 그대로 동서 방향(경도 방향) 바람을 뜻하며, 북극 성층권에서는 보통 “편서풍(서→동)”의 세기를 의미합니다.

이 지표는 성층권에서 서쪽에서 동쪽으로 부는 바람(편서풍)의 강도를 측정합니다. 주로 10 hPa 또는 50 hPa 레벨의 값을 봅니다. 이 고도는 약 30 km 높이, 바로 성층권 폴라 보텍스가 자리잡은 곳이죠.

정상적으로는 겨울철 북극 성층권에서 강한 편서풍이 붑니다. 이 바람이 바로 폴라 보텍스를 유지시키는 힘입니다. U wind 값이 양수(+)로 높게 나오면 편서풍이 강하다는 뜻이고, 이는 보텍스가 건강하다는 신호입니다.

그런데 SSW가 발생하면 이야기가 달라집니다. U wind 값이 점점 줄어들다가 0에 가까워지고, 심하면 음수(-)로 바뀝니다. 음수가 나온다는 건 바람이 동쪽에서 서쪽으로 역방향으로 불기 시작했다는 뜻입니다. 이게 바로 Major SSW의 핵심 징후입니다.

두 번째 지표는 TMP(Temperature, 성층권 기온)입니다.

주로 10 hPa 레벨의 기온을 봅니다. 앞서 설명했듯이 SSW의 "S"가 바로 Sudden(돌연)이고 "W"가 Warming(승온)입니다. SSW가 발생하면 성층권 기온이 급격히 상승합니다. 며칠 사이에 수십 도씩 올라가기도 하죠.

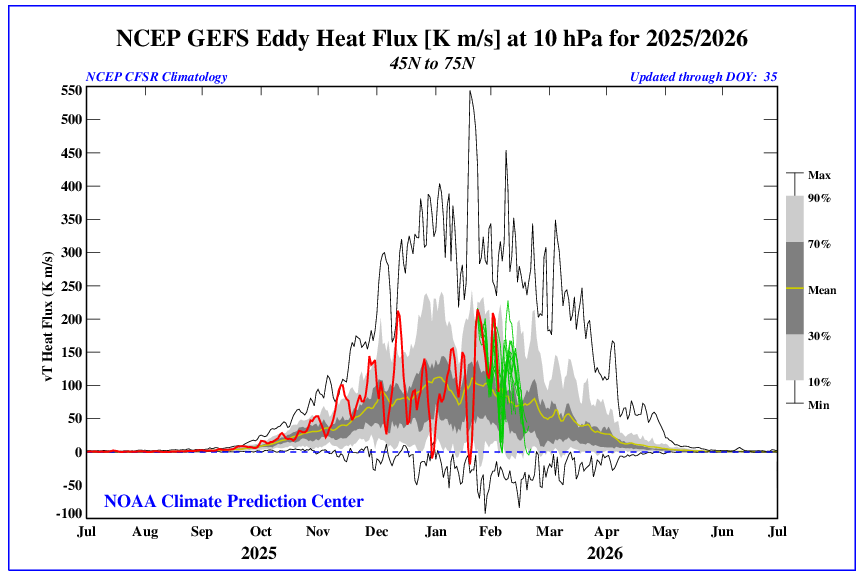

세 번째 지표는 vT(Eddy Heat Flux, 에디 열속)입니다.

이건 조금 생소한 개념일 수 있는데, 간단히 말하면 대류권에서 성층권으로 올라가는 열 에너지의 흐름을 측정하는 지표입니다. 앞서 설명한 로스비파가 위로 전파될 때 함께 올라가는 열과 운동량의 양을 나타내는 거죠.

vT가 흥미로운 이유는 이게 선행 지표라는 점입니다. SSW가 발생하기 전에 vT가 먼저 증가하는 경향이 있습니다. 마치 지진이 오기 전에 작은 전진이 먼저 감지되는 것처럼요. 이 값이 평년보다 크게 증가한다면 앞으로 1-2주 내에 SSW가 발생할 가능성이 높아진다고 해석할 수 있습니다.

그림 설명: GEFS 모델의 성층권 기온 예측 차트 (출처: NOAA CPC)

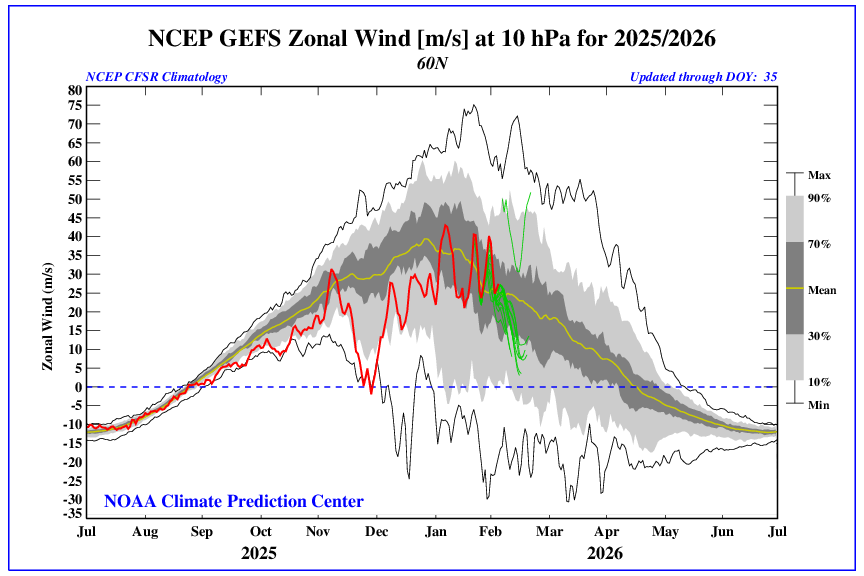

그림 설명: GEFS 앙상블 모델의 성층권 바람 예측. 여러 앙상블 멤버들의 예측이 함께 표시되며, 스파게티 차트처럼 펼쳐진 예측 범위를 통해 불확실성을 확인할 수 있음 (출처: NOAA CPC)

그림 설명: GEFS 모델의 10 hPa 고도 에디 열속(Eddy Heat Flux, vT) 예측. vT 값이 평년(회색 영역) 대비 크게 증가하면 1-2주 내 SSW 발생 가능성이 높아짐. 빨간선은 관측값, 녹색선은 16일 예측 (출처: NOAA CPC)

SSW 모니터링에서는 GEFS를 주목하는 게 유리합니다. 30개 앙상블 멤버 대부분이 일관되게 "U wind가 며칠 내 역전될 것"이라고 예측한다면, SSW 발생 확률이 높다고 판단할 수 있습니다. 반대로 앙상블 스프레드(퍼짐)가 크고 멤버들이 제각각 다른 결과를 보인다면, 아직 불확실성이 크다는 뜻입니다.

여기서 매우 중요한 포인트가 있습니다. SSW가 발생했다고 해서 "미국이" 반드시 추워지는 것은 아닙니다.

SSW의 지상 영향은 보통 1-3주의 지연(lag) 이 있습니다. 성층권의 이상 신호가 대류권으로 내려오는 데 시간이 걸리기 때문이죠. 피크 영향이 1-3주 뒤에 나타나고, 수 주에 걸쳐 한파 리스크가 높아지는 패턴이 문헌에서 반복적으로 나타납니다.

그리고 모든 SSW가 강한 지상 한파로 이어지지는 않습니다. 2021년 1월 SSW 사례를 보면, 성층권과 대류권의 결합(coupling)이 약해서 지상 영향이 제한적이었다는 연구가 있습니다.

SSW가 "판을 깔았다"고 하더라도, 그 냉기가 실제로 어디로 내려가는지는 다른 요인들이 결정합니다. 바로 여기서 텔레커넥션(teleconnection)이 등장합니다.

SSW는 상층 배경을 바꿔줄 수 있지만, 실제로 미국 동부 한파가 크게 나오려면 하층과 중층(500 hPa)의 파동 배치가 맞아야 합니다. 즉, EPO, NAO, AO, PNA 같은 텔레커넥션 패턴이 냉기를 "배달"하는 역할을 하는 것이죠.

텔레커넥션을 설명하기 전에 먼저 짚고 넘어가야 할 중요한 포인트가 있습니다. 바로 미국 동부의 중요성입니다.

미국 전체가 추워지는 것과 동부가 추워지는 것은 ...

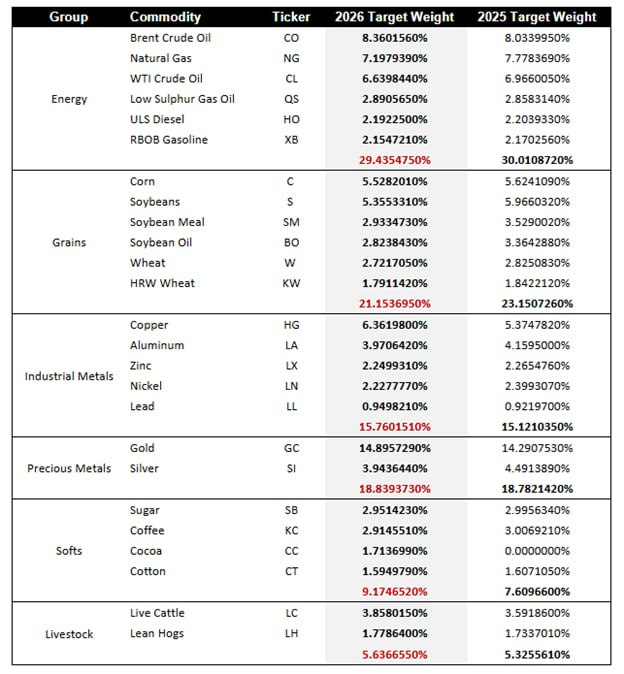

!['25년 11월 미국 CPI 논란 정리 ['25.12.19]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251219173941.png)

엄청난 글이군요... 천연가스에 투자하려면 이정도를 알아야하는 건가요? ㄷㄷㄷㄷㄷㄷㄷ 다음 글도 기다리겠습니다!!

천연가스 단기 투자하실려면 날씨에 대한 지식은 필수입니다!

그럼 안...못하는 걸로...ㅋㅋㅋㅋㅋㅋㅋㅋ 엄청난 깊이 입니다. 꾸준히 배우겠습니다 선생님!ㅋㅋ

죄송합니다... 기상청 예상 날씨(기온)만 보던 사람으로써 엄청난 것을 봐버렸군요 허헛

저도 아직 기상청에 의존하고 있습니다...

OMG!

WoW!

FABULOUS...

Still difficult...

"수요는 역대급으로 급증하는데, 공급은 역대급으로 급감하는 더블 펀치" 이 짧은 한 문장 속에 엄청난 사건들이 숨겨져 있었네요. 대부분 이해하지 못했지만, 새로운 사실들을 많이 알게 되었습니다. 감사합니다!!!

감사합니다!

좋은 글 감사드립니다.기후 변화 분석 솔루션을 왜 에너지 기업들이 원하는지 강렬하게 체감할 수 있었습니다. 학생 때 지구과학에 재미를 느끼지 못했다는 점이 참 후회스럽습니다. :)

미국 헤지펀드들도 기상 전문가들 많이 고용한다고 하더라고요. 기상학이 트레이딩에 사용된다는 게 참 신기합니다 ㅎㅎ

대단합니다. 이걸 이렇게까지 접근하신다니..