원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

3부에서는 레포칼립스와 SRF의 탄생, 그리고 금리 스프레드로 시장 상태를 읽는 법까지 살펴봤습니다. SOFR-IORB 스프레드가 벌어지면 현금이 귀해지고 있다는 신호이고, SOFR-FF 베이시스로 시장의 유동성 기대를 읽을 수 있다는 것도 배웠습니다.

근데 여기서 한 가지 의문이 생깁니다. 사실 1부 때부터 이어져왔던, 이번 시리즈를 시작하게 만든 핵심 질문이에요.

"그래서 SOFR이 10bp 오르면 경제에 어떤 영향을 미치는 건데?"

"이게 그래서 내 주식 투자, 재태크와 무슨 상관이 있어?"

솔직히 말하면, 금리 스프레드만 봐서는 경제에 대한 직접적인 답을 얻기 어렵습니다. 레포 시장이 삐걱거린다는 건 알겠는데, 그게 주가에 어떤 영향을 미치는지는 또 다른 문제니까요.

4부에서는 바로 이 질문에 답해보려고 합니다. 연준의 통화 정책이 무엇인지, 그게 단기적으로 어떤 충격을 주는지, 그리고 중장기적으로 경제에 어떻게 전달되는지를 순서대로 풀어보겠습니다.

(왼손에는 단기 금리, 오른손에는 대차대조표 정책을 가진 연준을 나타내는 그림을 Nano Banana Pro에 요청했는데, 위 그림을 만들어 줬습니다... ㅎ)

연준이 경제를 조절하는 방법은 크게 두 가지입니다. 왼손에는 단기 금리를 직접 조정하는 툴이 있고, 오른손에는 대차대조표를 통해 시장에 유동성을 공급하거나 회수하는 정책이 있습니다. 유동성 조절을 통해 단기 금리 조정 정책이 효과적이게 만드는 것이죠.

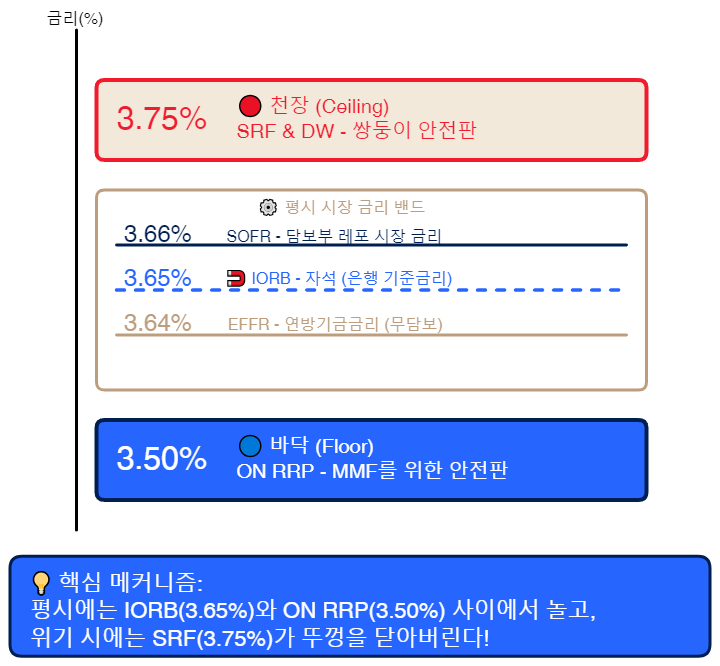

2,3부에서 배운 금리 코리도를 다시 떠올려보겠습니다 (이전에 살펴봤던 내용 이외에는 살펴볼 내용이 따로 없습니다).

도식 설명: 연준의 금리 코리도어 시스템 (2025년 12월 기준). 바닥(ON RRP 3.50%)과 천장(SRF & DW 3.75%) 사이에서 시장 금리들이 안정적으로 움직이는 구조.

평시에는 대표 금리격인 SOFR 금리가 IORB와 ON RRP 사이에서 놀고, 위기 시에는 SRF가 뚜껑을 닫아버리는 구조라고 말씀드렸습니다. 그리고 IORB, ON RRP, SFR, DW, EFFR 금리는 연준이 셋팅하죠.

연준이 IORB를 25bp 올리면, 이 전체 구조가 평행이동합니다. SOFR도 따라 올라가죠 (물론 유동성 상황에 따라 곧바로 반응하지 않기도 합니다). 이게 "왼손"의 작동 방식입니다. 빠르고, 직접적이며, 1~2주 내에 시장 금리에 즉각 반영됩니다.

그래서 1,2,3부 내용을 간단하게 요약하면, 단기 금리는 레포 시장을 통해서 형성되는데, 그게 일정 수준 안에 머물도록 연준이 장치들을 마련해놨다는 겁니다 (연준 역레포, SRF 등). 이게 다예요 ㅎㅎ (물론 그 안에는 그동안 함께 살펴봤던 수많은 디테일들이 숨어 있지만요).

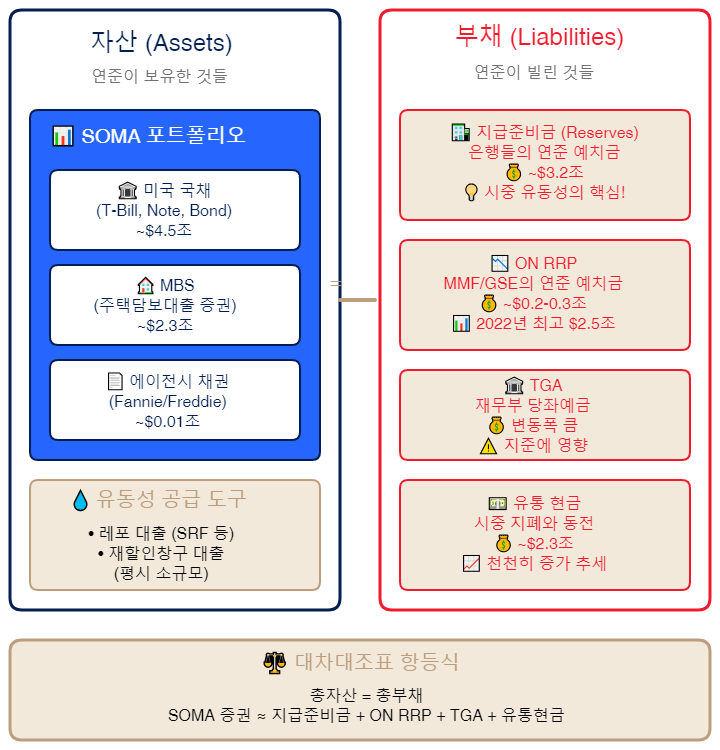

연준의 "오른손"인 대차대조표 정책(QE, QT)을 이해하려면, 먼저 연준의 대차대조표가 어떻게 생겼는지 알아야 합니다. 일반 기업이나 은행의 대차대조표와 비슷하게, 연준도 자산과 부채로 구성되어 있습니다.

먼저 SOMA 포트폴리오(System Open Market Account)를 짚고 넘어가야 합니다. 여기에는 미국 국채(단기 T-Bill부터 장기 국채까지), MBS(주택담보대출 증권), 그리고 에이전시 채권(Fannie Mae, Freddie Mac 등이 발행한 채권)이 포함됩니다.

그 다음으로 유동성 공급 도구들이 있습니다. 레포 대출은 딜러들에게 담보를 받고 현금을 빌려준 금액이고 (SRF 등), 할인창구 대출(Discount Window)은 은행들에게 긴급 대출해준 금액입니다.

2025년 12월 기준으로 연준 총자산은 약 7조 달러이며, 이 중 대부분이 SOMA 포트폴리오(국채 + MBS)입니다.

부채 측면에서 가장 중요한 건 지급준비금(Reserves)입니다. 은행들이 연준에 예치한 돈인데, 이게 바로 "시중 유동성"의 핵심입니다. 은행들은 이 지준으로 IORB 금리를 받습니다. 2025년 12월 기준 약 3.2조 달러죠.

ON RRP(Overnight Reverse Repo)는 MMF나 GSE들이 연준에 맡긴 돈입니다. 레포의 반대 개념인데, 연준이 담보를 주고 현금을 받는 겁니다. 2022년 최고점 2.5조 달러에서 2025년 말 약 2,000억~3,000억 달러로 급감했습니다.

TGA(Treasury General Account)는 미국 재무부가 연준에 가지고 있는 당좌예금입니다. 정부 지출 전에 여기 돈이 쌓이는데, 규모가 크게 변동하면 지준에 영향을 미칩니다.

마지막으로 유통 현금(Currency in Circulation)이 있습니다. 시중에 돌아다니는 달러 지폐와 동전인데, 약 2.3조 달러 수준이고 천천히 증가하는 추세입니다.

대차대조표의 핵심은 간단합니다. 총자산은 총부채와 같아야 해요.

총 자산(Total Assets) = 총 부채(Total Liabilities)

기업의 경우 A(총 자산) = E(자기 자본) + L(부채)이지만, 연준에게 자기 자본은 존재하지 않습니다. 그래서 항등식이 간단해지죠.

이걸 단순화하면 SOMA 보유 증권은 지급준비금, ON RRP, TGA, 유통 현금을 합한 것과 거의 같습니다.

SOMA 증권 = 지급준비금 + ON RRP + TGA + 유통현금

이 등식이 중요한 이유는, 연준이 한쪽을 바꾸면 반드시 다른 쪽도 바뀌어야 하기 때문입니다. 여기를 제대로 이해해야 QE와 QT의 작동 원리를 완전히 파악할 수 있습니다.

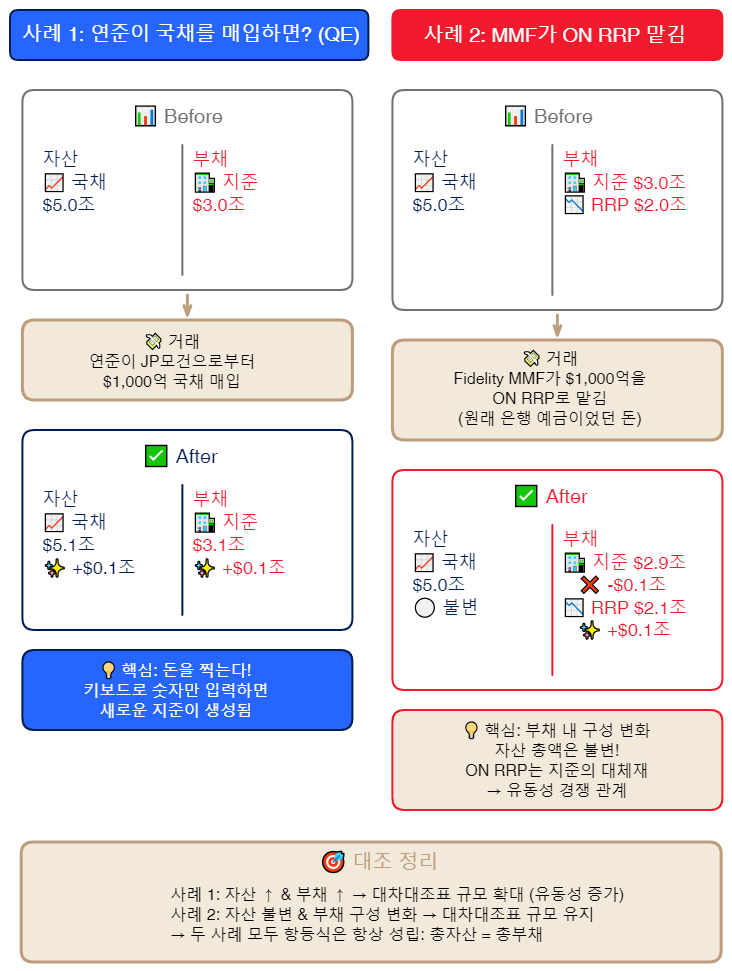

이 대차대조표 정책의 이해를 돕기 위해, 예시를 들어보겠습니다.

처음 상태(Before)를 보면 자산 측에는 국채 5조 달러가 있고, 부채 측에는 지준 3조 달러가 있다고 가정합니다.

그런데 연준이 JP모건으로부터 1,000억 달러 국채를 매입한다고 해보죠(Transaction).

그 후(After)를 보면 자산 측 국채는 5.1조 달러로 늘어나고 (+1,000억), 부채 측 지준도 3.1조 달러로 늘어납니다 (+1,000억).

근데 여기서 질문이 생깁니다. 연준은 국채 대금을 어떻게 지불할까요?

새로운 지준을 생성해서 지불합니다. 키보드를 두드려 숫자를 입력하는 것만으로 말이죠. 이게 바로 "돈을 찍는다"는 표현의 정확한 의미입니다 (=QE).

그렇다면 또 다른 예시를 보시죠.

처음 상태(Before)를 보면 자산 측에는 국채 5조 달러, 부채 측에는 지준 3조 달러와 ON RRP 2조 달러가 있습니다.

이때 Fidelity MMF가 1,000억 달러를 ON RRP로 맡긴다고 해보죠(Transaction).

이 돈은 어디서 왔을까요? 원래 은행에 예금으로 있던 돈입니다. 은행의 지준이 줄어들고, ON RRP가 늘어나는 겁니다.

그 후(After)를 보면 자산 측 국채는 5조 달러로 불변이지만, 부채 측에서는 지준이 2.9조 달러로 줄어들고 (-1,000억), ON RRP는 2.1조 달러로 늘어납니다 (+1,000억).

자산 총액은 변하지 않았습니다. 부채 내에서 구성만 바뀐거죠. 이게 바로 ON RRP가 지준의 "대체재" 역할을 하는 이유입니다.

이제 이 대차대조표가 QE와 QT에서 어떻게 변하는지 구체적으로 살펴보겠습니다.

QE(Quantitative Easing, 양적완화)는 연준이 장기 국채와 MBS를 대량 매입해 시장에 유동성을 공급하는 정책입니다. 대차대조표의 "오른손" 정책의 핵심입니다.

위에서 본 거래 예시를 확장해보겠습니다. 연준이 프라이머리 딜러로부터 1조 달러 규모의 장기 국채를 QE로 매입한다고 가정해보죠.

연준 대차대조표는 어떻게 변할까요? 자산 측에서는 SOMA 국채 보유가 1조 달러 늘어나고, 부채 측에서는 지급준비금이 1조 달러 늘어납니다.

딜러들이 받은 지준은 은행 시스템 전체로 퍼져나갑니다. 결과적으로 은행 시스템 지준은 1조 달러 늘어나고, 고객 예금(MMF, 연기금 등)도 1조 달러 늘어나죠. 시중 유동성이 1조 달러 증가한 겁니다.

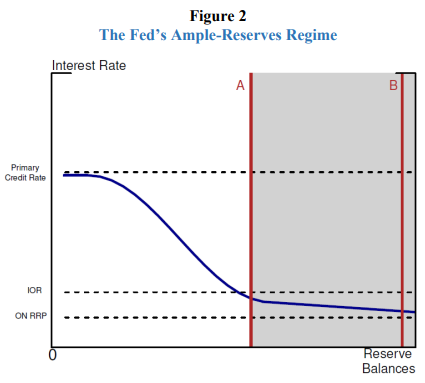

이게 1부에서 본 그래프의 의미입니다:

그림 설명: 풍부한 지준(Ample Reserves) 환경. 공급 곡선이 오른쪽 회색 영역(Ample)으로 이동. 이제 공급이 변해도 금리는 변하지 않음 (출처: Federal Reserve)

양적완화가 실시되면 지급준비금이 증가하고, 유동성 공급 곡선이 A에서 B로 이동합니다.

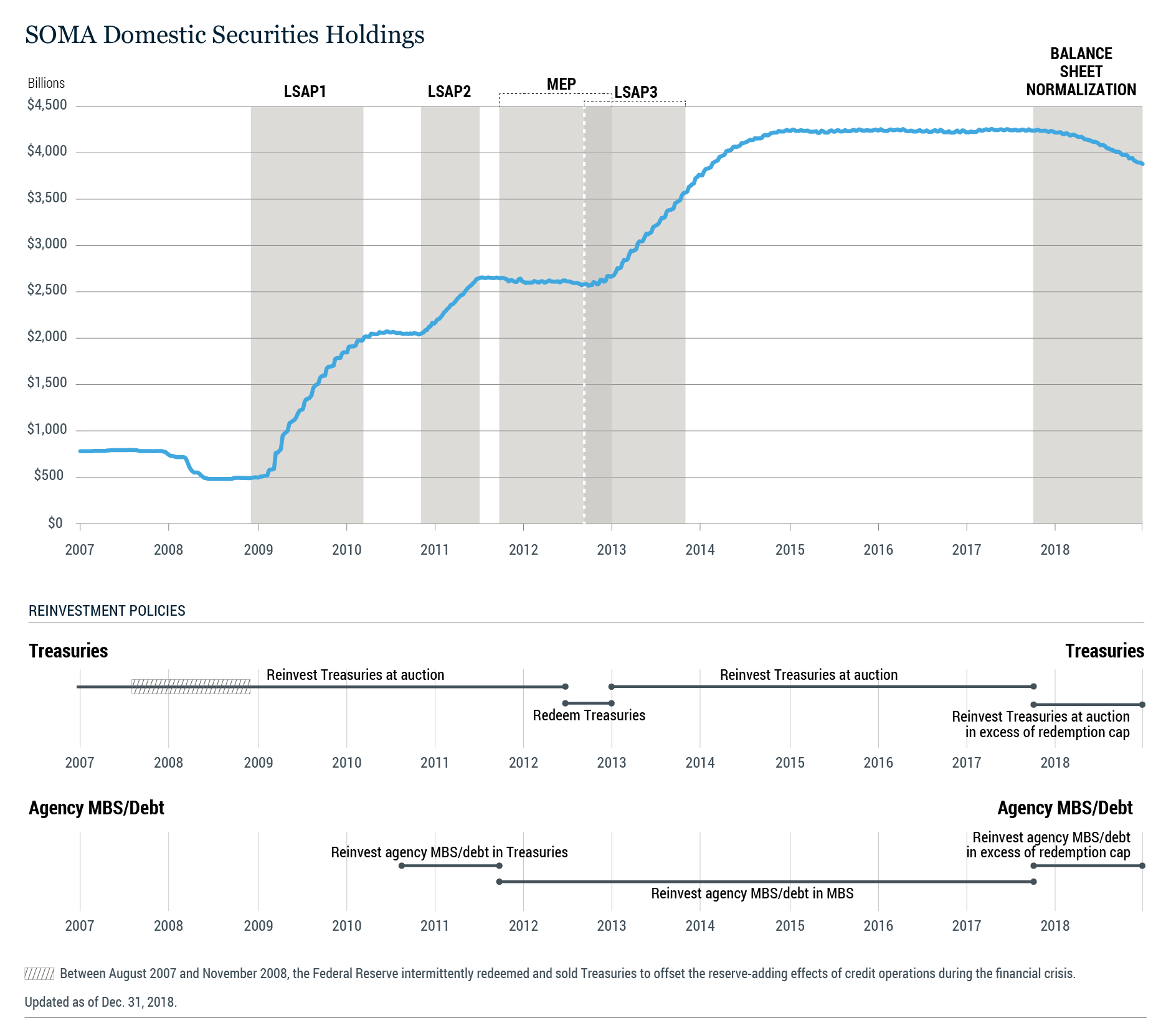

그래프 설명: 연준 대차대조표(SOMA) 보유 증권 추이. QE1, QE2, QE3를 거쳐 급격히 증가한 모습을 볼 수 있음 (출처: Federal Reserve Bank of New York)

연준은 2008년 금융위기 이후 네 차례에 걸쳐 QE를 실시했습니다.

QE1(2008-2010)은 1.75조 달러 규모였습니다. 국채 3,000억 달러, MBS 1.25조 달러, 에이전시 채권 1,750억 달러를 매입했습니다. 금융위기에 대응하고 모기지 시장을 안정화시키는 게 목표였죠.

QE2(2010-2011)는 6,000억 달러 규모로, 국채만 매입했습니다. 추가 경기 부양이 목적이었습니다.

QE3(2012-2014)는 1.6조 달러 규모인데, 이번에는 "개방형"이었습니다. 매월 MBS 400억 달러와 국채 450억 달러를 고용 시장이 개선될 때까지 계속 매입한다는 거였습니다.

QE4(2020-2021)는 코로나19 위기 당시 시행된 정책입니다. 금리를 제로 금리로 내리는 것을 넘어, 대차대조표를 빠르게 확장하여 경기를 부양했죠.

그렇다면 이 QE가 레포, 금리 시장에는 어떤 영향을 미칠까요? 크게 세 가지 경로가 있습니다.

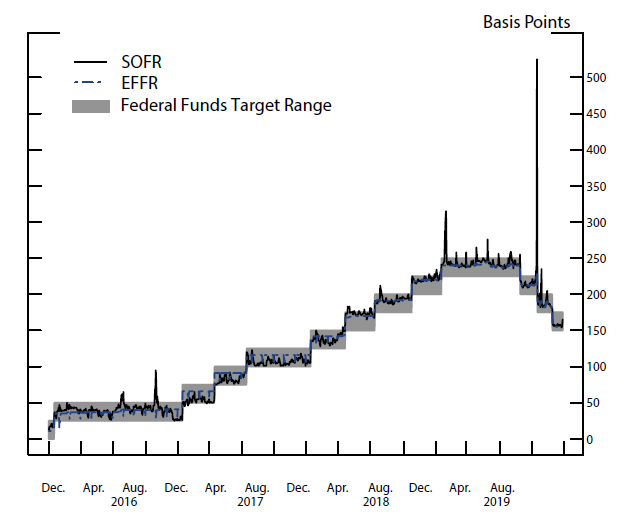

첫 번째는 유동성 홍수입니다. 지준이 8,000억 달러에서 4조 달러 이상으로 폭증하면, 민간 레포 시장에 돈이 넘쳐납니다. MMF들은 굳이 딜러에게 레포로 빌려줄 필요 없이 연준 ON RRP에 돈을 맡깁니다. 실제로 ON RRP 잔고가 2022년에 2.5조 달러까지 치솟았죠. 결과적으로 민간 레포 금리가 ON RRP 바닥에 붙어버리는 "Leaky Floor" 현상이 심화됩니다.

두 번째는 담보 부족입니다. 연준이 장기 국채를 빨아들이면, 시장에 남은 특정 종목의 희소성이 높아지죠. 2020~2021년에는 On-the-run 국채의 Special 레포 금리가 마이너스로 진입하기도 했었습니다. 돈을 빌려주면서 오히려 이자를 내는 상황이 벌어진 겁니다 (2부에서 일부 헤지펀드가 Off-the-run과 On-the-run 국채 차익거래 전략을 펼친다고 말씀드렸었죠? 여기서 특정 국채를 빌릴 필요가 있는데, 이 때 금리는 Special 레포 금리라고 부릅니다).

세 번째는 장기 금리 하락입니다. 연준이 장기 국채를 대량 매입하면 수요 증가로 가격이 오르고 수익률이 하락합니다. 이게 주택담보대출 금리 하락, 주택 시장 활성화, 자산 효과(Wealth Effect)로 이어집니다.

이게 QE의 힘입니다. 하지만 부작용도 있습니다. 주택과 주식 시장 과열, 자산 버블 우려, 그리고 헤지펀드 레버리지 증가로 인한 금융 안정성 리스크가 축적되죠.

QT(Quantitative Tightening, 양적긴축)는 QE의 반대라고 보시면 됩니다. 연준이 대차대조표를 줄이기 위해 만기 도래 증권을 재투자하지 않는 정책이죠. 과열을 줄이고 인플레이션 압력을 낮추는 효과가 있지만, 동시에 금융시장 스트레스를 유발할 위험도 있습니다.

많은 사람들이 QT를 "QE의 반대"라고만 이해하고 넘어가는데, 실제로는 훨씬 복잡하고 미묘합니다. 특히 어느 부채 항목이 줄어드느냐에 따라 시장 안정성이 완전히 달라지는데, 이 부분을 짚고 넘어가야 합니다.

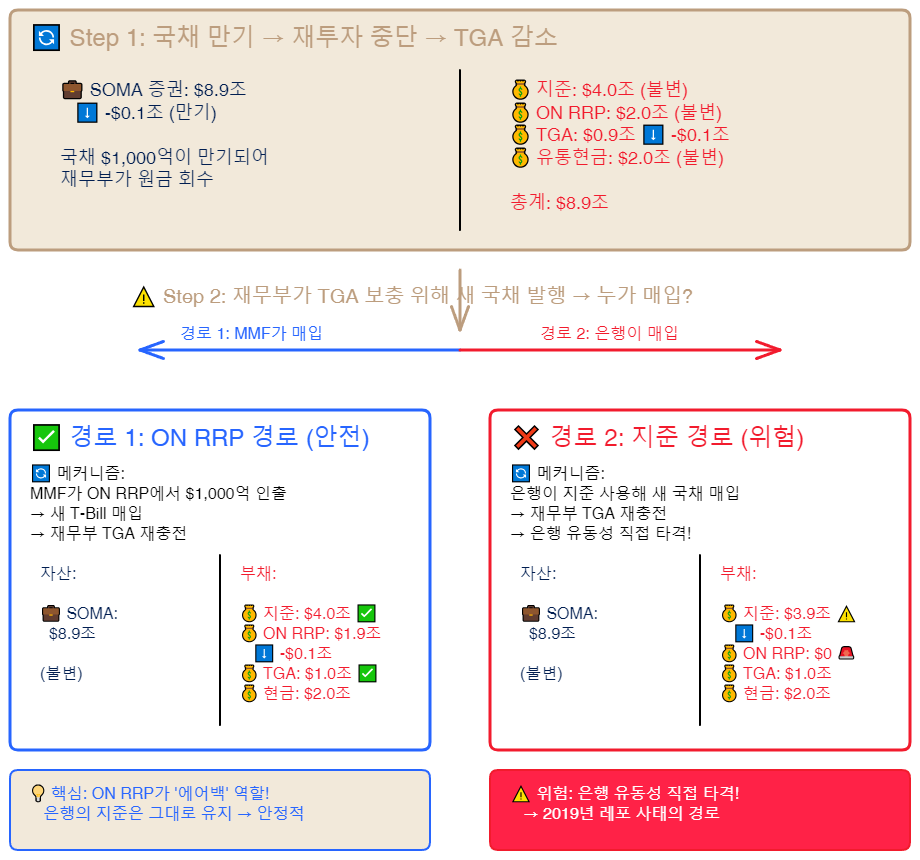

QT 시작 전 (2022년 초를 가정해보겠습니다)을 보면, 연준 대차대조표는 다음과 같이 단순화할 수 있습니다. 자산 측에는 SOMA 국채/MBS 9조 달러, 부채 측에는 지준 4조 달러, ON RRP 2조 달러, TGA 1조 달러, 유통현금 2조 달러가 있습니다.

시나리오 분석을 해보죠. 1,000억 달러 국채가 만기 도래했다고 가정하겠습니다.

연준이 재투자를 하지 않으면, 재무부가 원금을 상환합니다. 재무부는 TGA(재무부 계정)에서 연준에 1,000억 달러를 지불하고, 연준의 국채 보유가 1,000억 달러 줄어듭니다.

연준 대차대조표 변화를 보면 (1차 효과), 자산 측에서는 SOMA 국채가 1,000억 달러 감소하고, 부채 측에서는 TGA가 1,000억 달러 감소하죠.

그런데 재무부는 TGA를 일정 수준으로 유지해야 합니다. 따라서 새로운 국채를 발행해서 TGA를 다시 채워야 해요.

누가 이 새 국채를 살까요? 여기서 갈림길이 생깁니다.

경로 1은 ON RRP 경로입니다 (2022-2024년 실제로 일어난 경로입니다).

MMF들이 연준 ON RRP에서 돈을 빼내어 재무부가 발행한 새 국채(T-Bill)를 사죠.

최종 대차대조표 변화를 보면, 자산 측에서는 SOMA 국채가 1,000억 달러 감소하고, 부채 측에서는 ON RRP가 1,000억 달러 감소하지만 지준은 0으로 불변입니다!

핵심은 지준은 그대로라는 겁니다. 은행 시스템의 유동성에는 타격이 없습니다. ON RRP가 "에어백" 역할을 한 거죠.

경로 2는 지준 경로입니다 (2019년 레포칼립스 때 일어난 경로입니다).

만약 ON RRP가 이미 바닥나서 MMF들이 쓸 돈이 없다면 어떻게 될까요? 은행들이 지준을 사용해서 새 국채를 사야 합니다.

최종 대차대조표 변화를 보면, 자산 측에서는 SOMA 국채가 1,000억 달러 감소하고, 부채 측에서는 지준이 1,000억 달러 감소하죠. ON RRP는 0으로 이미 바닥인 상태입니다.

!['25년 11월 미국 CPI 논란 정리 ['25.12.19]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251219173941.png)

![미국과 베네수엘라 간 긴장 상태, 유가에 미치는 영향은? ['25.12.15]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251203103010.png)

![금리, 레포, 그리고 유동성의 모든 것 (2부) : 레포 시장의 구조 ['25.12.09]](https://raw.githubusercontent.com/sleep2117/Images/master/3d9d5d5d12892597f0472a9976e4f7b5_MD5.jpg)

![원유 균형가는 어떻게 구할까? 데이터 기반 밸류에이션 방법론 ['25.12.05]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251203151054.png)

너무 감사합니다

읽어주셔서 감사합니다 ㅎㅎ

잘 따라가다가 마지막에 헤롱헤롱했네요. ㅠ_ㅠ

다음에 기회가 된다면, 꼭 쉽게 풀어서 리메이크 해보겠습니다... ㅎ

연재시리즈로 가도 손색이 없는 엄청난 시리즈였습니다. 매우 감사드립니다.

극찬이십니다... ㅠㅠ 감사합니다!

고생 많으셨습니다!! 너무 감사드려요~

읽어주셔서 감사합니다 ㅎ

반나절 걸려서 1편부터 찬찬히 다 읽었습니다. 방대한 내용 잘 써주셔서 감사합니다.

제가 너무 방대하게, 길게 썼네요.. 기회가 된다면 더 간결하게 작성해 보겠습니다. 읽어주셔서 감사합니다.