원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

제가 설명과 글쓰기에 별로 재능이 없습니다... ㅎㅎ 1부를 너무 축약해서 설명하려고 했던 것이 독이 되지 않았나 싶습니다.

그래서 본격적인 2부 내용으로 넘어가기 전에, 간단하게 1부 내용을 짚고 넘어가겠습니다.

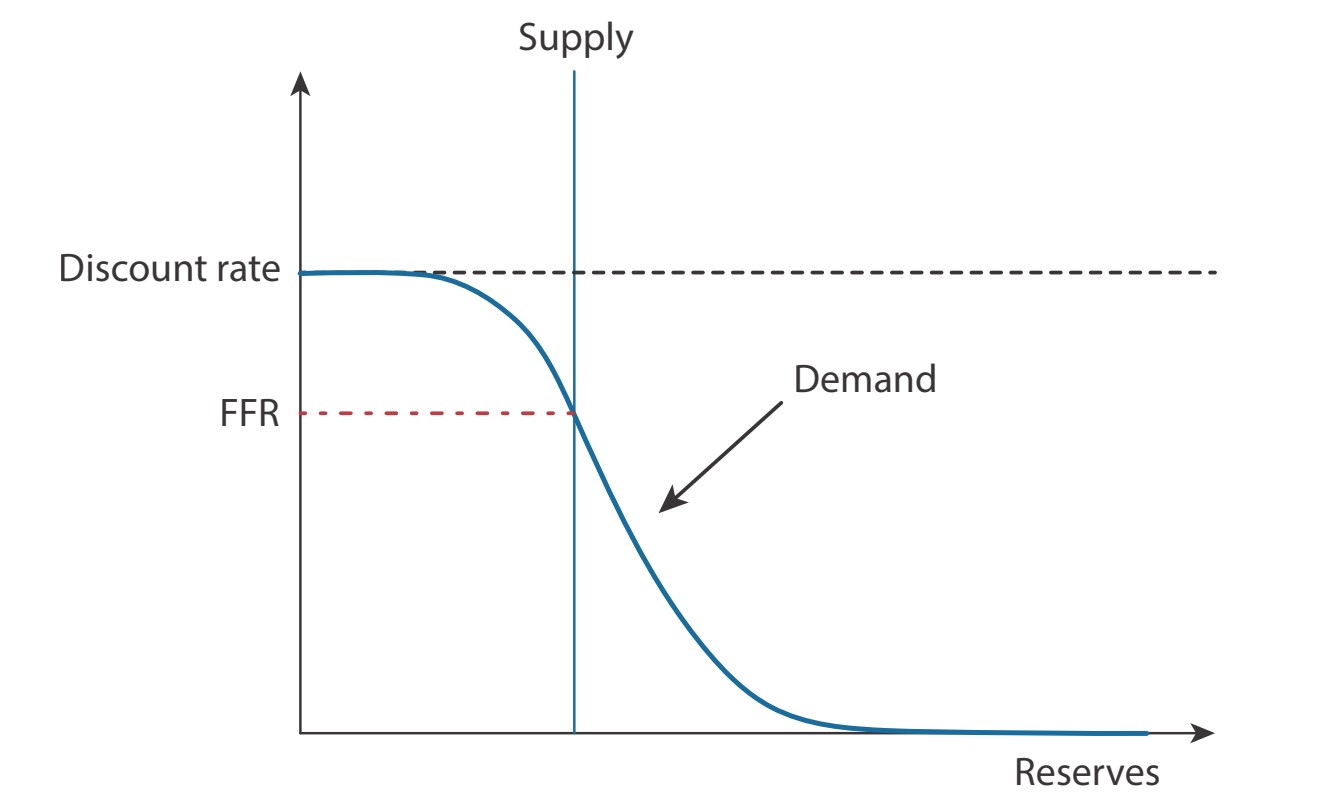

그래프 설명: 제한된 지준(Limited Reserves) 환경에서의 금리 결정. 공급 곡선(수직선)이 수요 곡선의 가파른 구간에서 만남 (출처: St. Louis Fed)

위 그래프가 양적완화 이전 시스템 하에서의 지급준비금의 수요, 공급 곡선 그래프입니다.

수요는 왠만하면 변하지 않고 정해져 있습니다. 물론 경제가 성장함에 따라 수요가 늘어나기는 하나, 그것이 드라마틱하게 변하지는 않습니다.

공급 곡선이 연준이 정하는 선입니다. 돈을 직접 찍어내서 시스템에 공급하는 주체가 연준이니 연준이 결정하는 선인 것이죠. 연준이 제공하는 유동성은 양이 정해져있어 공급 곡선이 수직선의 형태를 띠고, 국채를 사고팔며 이 공급 곡선을 조절했습니다.

근데 어떤 일이 일어났죠? 양적완화(QE)가 일어납니다. 양적완화가 정확히 무엇인지는 4부에서 더 자세히 말씀드리겠습니다. 그래도 다들 양적완화가 일명 돈 복사(Money printing)라고 불린다는 것은 아실 겁니다.

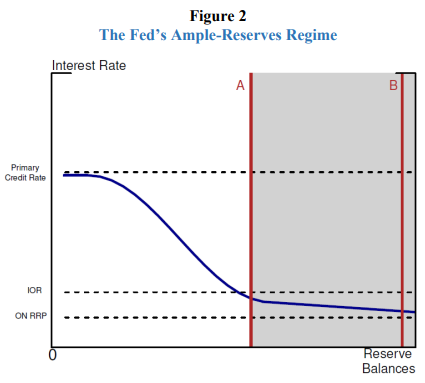

그림 설명: 풍부한 지준(Ample Reserves) 환경. 공급 곡선이 오른쪽 회색 영역(Ample)으로 이동. 이제 공급이 변해도 금리는 변하지 않음 (출처: Federal Reserve)

위 그래프는 이전 제한된 지준 환경에서의 곡선과 동일한 그래프입니다.

그리고 A와 B는 모두 공급 곡선을 의미합니다.

양적완화를 통해 -> 지급준비금이 늘어나서 -> 원래 A에 있던 공급 곡선이 -> B로 이동했다

라고 보시면 됩니다. B 공급 곡선에서 어떠죠? 이전과는 다르게, 연준이 공급 곡선을 왼쪽으로, 오른쪽으로 이동시켜도 금리에는 큰 변화가 없죠? 그래서 문제가 발생한 겁니다.

연준은 통화정책을 통해 금리를 조절 -> 이를 통해 경제를 부양시키거나 위축시키거나 -> 근데 더 이상 이 전략을 통하지 않는 상황

인 것입니다. 그래서 연준이 어떤 전략을 가져오는가.

지준의 양(Quantity)으로 금리를 조절하는 게 아니라, 아예 금리의 하한선을 정해버립니다. 이 하한선이 원래는 IORB(Interest on Reserve Balances)였습니다. 한국어로는 지준 부리라고 부릅니다. 은행이 중앙은행에 예치한 지급준비금에 대해 이자를 받는 것을 의미하죠.

1. IORB (Interest on Reserve Balances): 은행을 위한 바닥

* 연준: "은행들아, 나한테 돈 맡기면 5% 줄게."

* 은행: "그럼 굳이 위험하게 다른 은행한테 4%에 빌려줄 이유가 없지. 최소 5%는 받아야해."

* 결과: 시장 금리가 IORB 수준으로 상승.

근데 또 다른 문제가 존재합니다. 은행만 연준 계좌가 있다는 허점이 있었습니다. MMF 같은 비은행 기관들은 IORB를 못 받습니다.

그러면 뭐가 문제죠? 위 예시에서 지준부리가 5%라고 가정하겠습니다. 그러면 은행들은 굳이 4%에 돈을 빌려주지 않고 그냥 연준에 맡깁니다.

근데 이 연준에 돈을 넣을 수 없는 기관들, MMF와 같은 기관들은 5%를 받지 못하니, 그냥 4%, 3%에도 돈을 빌려줍니다. 그러면 시중 금리가 5%보다 낮아지는 현상이 발생하는 것이죠. 이로 인해 금리가 줄줄 새는 새는 바닥(Leaky Floor) 현상이 발생했습니다. 연준이 바닥을 지준부리(IORB)로 정해놨는데, 그 바닥이 통하지 않는 것이죠.

그래서 또 어떤 카드를 꺼냈느냐. 바로 연준의 역레포(ON RRP)입니다.

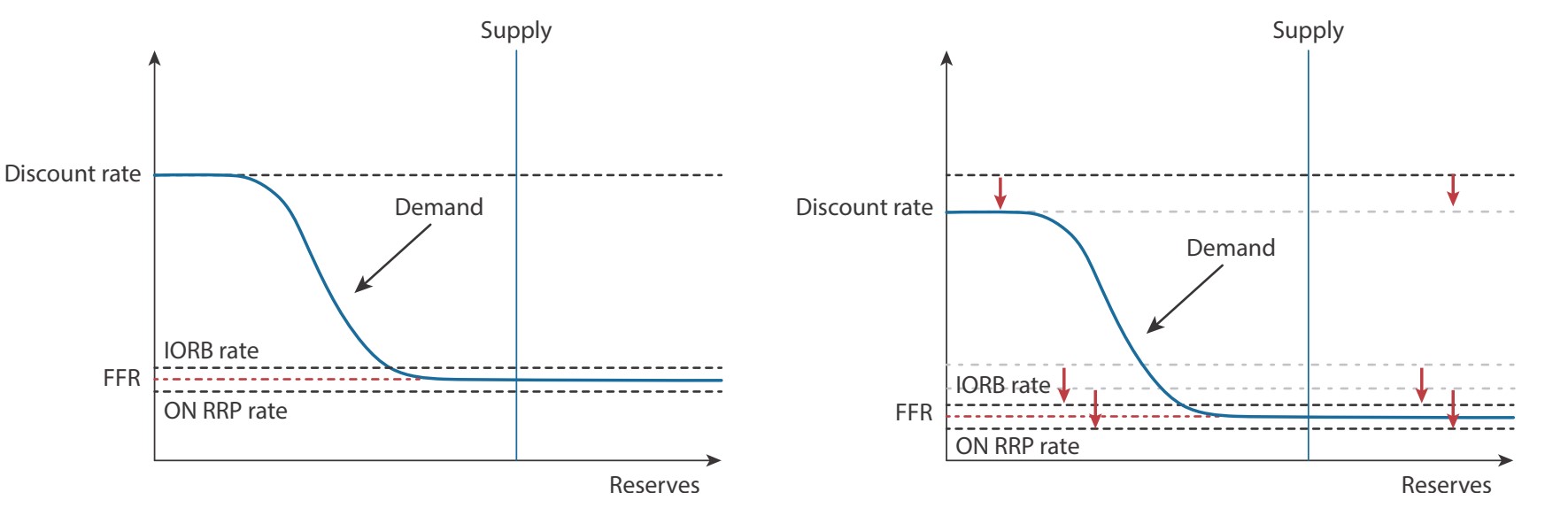

그래프 설명: 풍부한 지준 환경에서의 확장적 통화정책. 관리 금리를 내려 수요 곡선 자체를 아래로 이동 (출처: Federal Reserve)

아까 예시에서는 지준부리가 5%라고 가정했죠.

연준: "MMF 너네도 나한테 가져와. 국채 담보로 주고 4.8% 쳐줄게."

MMF: "오케이, 그럼 나도 4.8% 밑으로는 절대 안 빌려줘."

이렇게 되는 겁니다. 그러면 금리는 4.8% 밑으로는 거의 내려가지 않습니다.

그래서 위에서 보시는 그래프처럼

공급 곡선은 풍부한(ample) 상태이기 때문에, 공급 조절을 통해 금리 조절이 안되는 상태입니다.

대신 지준부리(IORB)와 역레포 금리(ON RRP rate)를 조절해서 금리를 설정합니다.

완화적 통화정책를 펼치고 싶다면, 재할인율(Discount rate), IORB, ON RRP, SRF 금리를 다 내립니다. 그러면 수요 곡선이 아래로 이동하면서 금리가 조절됩니다. (SRF 금리는 2부에서 나옵니다)

반대로 금리를 올리고 싶다면, Discount rate, IORB, ON RRP, SRF 금리를 다 올리면 되겠죠.

*참고: 재할인율은 일반 은행이 중앙은행으로부터 직접 대출할 경우에 적용되는 금리로, 은행간 시장에서의 금리보다 높게 설정됩니다. 재할인율 정책은 은행의 지급준비금이 부족할 경우 중앙은행이 최종대부자로 나서 은행 시스템에 유동성을 공급하는 데 의의가 있습니다.

이렇게 이해하시면 되겠습니다. 이제 진짜 2부로 넘어가겠습니다.

1부에서 우리는 연준이 어떻게 금리를 통제하는지 살펴봤습니다. 하지만 여기서 한 가지 의문이 생깁니다.

"연준이 금리를 정한다고 해서, 시장의 그 수많은 거래 금리가 정말 일사불란하게 움직일까?"

저도 처음에는 이 부분이 궁금했습니다. 연준이 "오늘부터 기준금리 5.3%!"라고 선언한다고 세상이 바뀌는 건 아니니까요. 실제로 돈을 굴리고 빌리는 건 연준이 아니라 시장 참여자들(MMF, 은행, 딜러, 헤지펀드)입니다. 연준은 그저 '가이드라인(바닥과 천장)'을 제시할 뿐이고, 실제 플레이어들이 그 안에서 돈을 주고받으며 금리가 형성되죠.

그 거대한 자금 거래가 매일 밤 일어나는 최전선, 바로 레포(Repo) 시장입니다. 이번 2부에서는 이 시장의 구조를 깊이 있게 들여다보겠습니다. 이곳의 구조를 이해해야 비로소 연준의 정책이 어떻게 시장 구석구석에 전달되는지 알 수 있습니다.

(참고: 이해를 도울 수 있는 인포그래픽들을 Claude를 사용해 생성했습니다.)

그림 설명: 레포 시장 구조에 대한 시각적 이해

본격적인 이야기에 앞서, 가장 기본부터 다져봅시다. '레포(Repo)'가 도대체 뭘까요?

제가 처음 이 용어를 접했을 때도 상당히 어렵게 느껴졌습니다. Repurchase Agreement의 약자이고, 한국말로는 '환매조건부채권' 거래라고 합니다.

하지만 원리를 알고 나면 정말 간단합니다. 하나의 전당포라고 생각하시면 됩니다.

전당포: 시계를 맡기고 돈을 빌립니다. 나중에 돈을 갚고 시계를 찾아옵니다.

레포: 국채(시계)를 맡기고 현금을 빌립니다. 나중에 이자를 쳐서 현금을 갚고 국채를 되찾아옵니다.

경제학적으로는 '담보 대출(Secured Loan)'과 똑같습니다. 다만, 법적으로는 '팔았다가 다시 사는 계약(Repurchase Agreement)' 형식을 취할 뿐이죠.

그렇다면 왜 이런 구조가 필요한가...

금융기관들도 급전이 필요할 때가 있습니다. 아무리 거대한 은행이나 딜러라도 "오늘 당장 현금 1000억 원이 필요해!"라는 상황이 생기거든요. 이때 가장 안전한 자산인 '미국 국채'를 담보로 맡기고 현금을 융통하는 곳이 바로 레포 시장입니다.

레포 시장은 국채를 현금과 동등하게(Cash Equivalent) 만들어주는 곳입니다. 시스템적으로 중요한 플레이어들에게 국채는 곧 현금이나 다름없게 되는 것이죠.

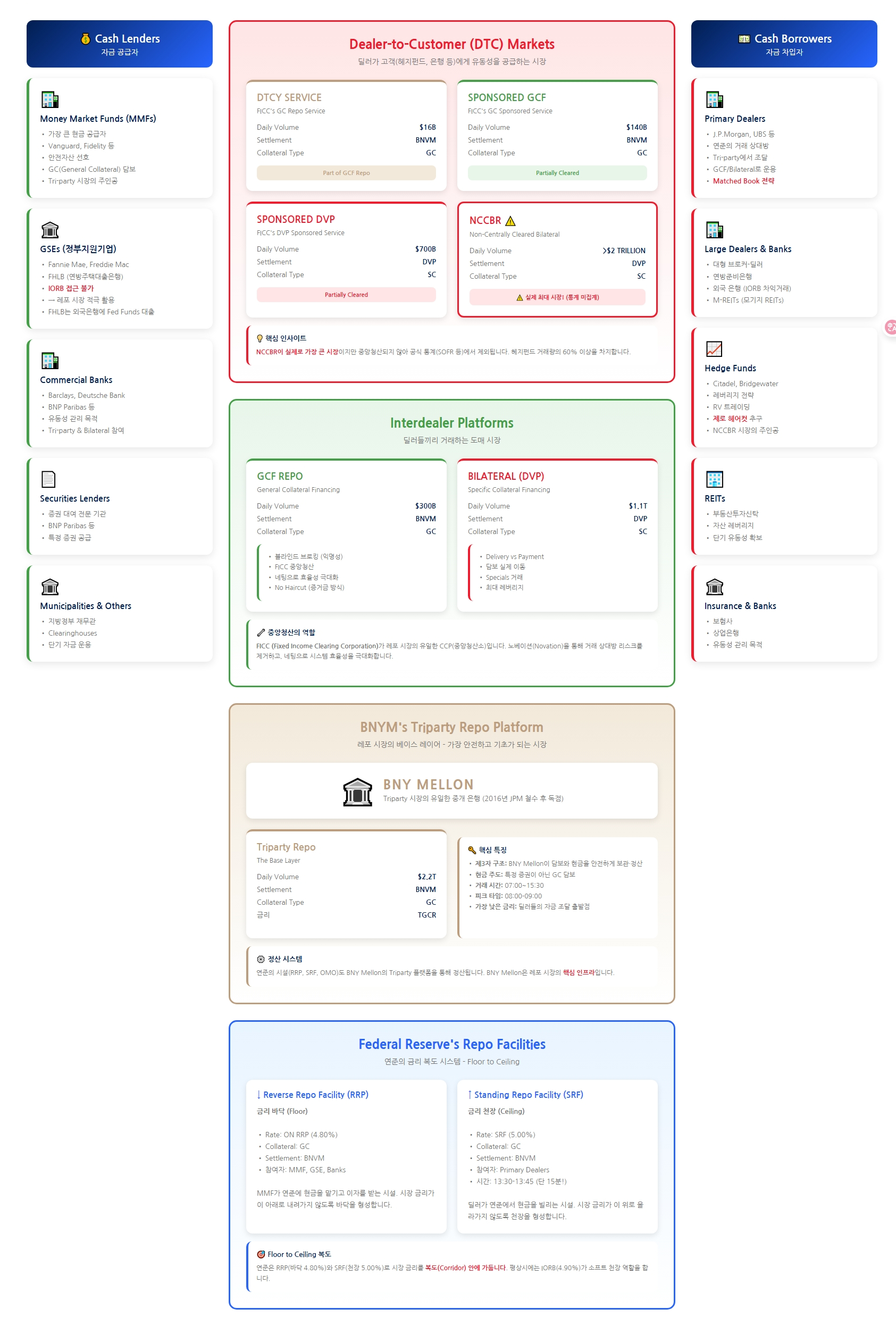

이제부터가 진짜 핵심입니다. 레포 시장은 참여자와 담보, 그리고 리스크에 따라 철저한 계급(Hierarchy)으로 나뉩니다.

그림 설명: 레포 시장 전체 구조

복잡해 보이지만, 사실 이 시장은 크게 세 가지 층위로 나눌 수 있습니다. 하나씩 차근차근 살펴보겠습니다.

레포 시장을 본격적으로 다루기 전에, 먼저 이 시장의 연준과 그 프라이머리 딜러의 관계를 알아야 합니다.

프라이머리 딜러(Primary Dealers): 골드만삭스, JP모건, 시티그룹 등 연준이 공인한 20여 개의 초대형 금융기관입니다. 이들은 연준과 직접 국채를 사고팔 수 있는 독점적 권한을 가집니다.

공개시장운영(OMO): 연준이 통화정책을 집행하는 방식입니다.

레포 Repo (유동성 공급): 연준이 딜러에게 돈을 빌려줍니다(국채를 담보로 받음). 시장에 돈이 풀립니다.

역레포 Reverse Repo (유동성 흡수): 연준이 딜러에게 국채를 빌려줍니다(돈을 받아감). 시장에서 돈이 사라집니다.

즉, 연준이 수도꼭지를 틀면(Repo) 프라이머리 딜러라는 파이프를 통해 온 세상(MMF, 헤지펀드 등)으로 유동성이 퍼져나가는 구조입니다.

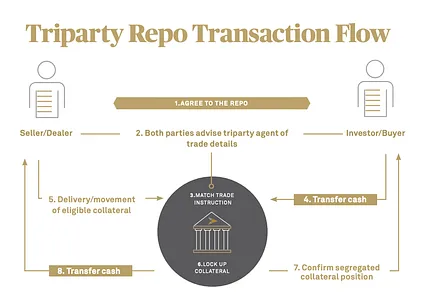

그림 설명: 3자 간 레포 시장 구조

첫 번째 층은 가장 안전하고 기초가 되는 시장, 즉 레포 시장의 기둥, 또는 바닥 역할을 한다고 보시면 됩니다.

딜러들은 이곳에서 MMF로부터 가장 싼 금리에 자금을 조달(Sourcing)합니다. 그리고 여기서 꾼 돈을 다른 상위 계급 시장(GCF, Bilateral)에서 더 비싼 금리에 빌려주며 마진을 남깁니다.

주요 참여자:

공급자(Lenders): MMF, 헤지펀드뿐만 아니라 상업 은행, 증권 대여자, 그리고 GSE(FHLB, Fannie Mae, Freddie Mac)와 지자체 재무관들까지 포함됩니다.

차입자(Borrowers): 프라이머리 딜러와 대형 브로커-딜러들

연준(Fed): 연준은 이 시장에서 돈을 빌리기도(Repo) 하고 빌려주기도(Reverse Repo) 하는 유일한 '양방향' 메이저 참여자입니다.

3자 구조: BNY Mellon 같은 중개 은행(Custodian)이 중간에서 담보와 현금을 안전하게 보관하고 정산해 줍니다. 이 시장이 Tri-party라고 불리는 이유이기도 합니다.

담보: 규제 덕분에 이 시장의 담보는 대부분 미국 국채, 에이전시 채권, 에이전시 MBS로 구성됩니다.

현금 주도 시장 (Cash-driven): MMF는 특정 국채를 원하지 않습니다. 그저 "안전한 국채 아무거나(General Collateral)"를 담보로 잡고 이자만 받으면 됩니다. 그래서 이 시장은 '돈을 굴리기 위한' 성격이 강합니다.

BNY Mellon의 독점: 과거엔 JPMorgan도 이 역할을 했지만, 2016년 시스템 개편과 규제 부담으로 철수했습니다. 현재는 BNY Mellon이 이 시장의 유일한 중개 은행입니다.

각 레포 시장마다 금리가 형성됩니다. 각 시장 간 금리차를 통해 어떤 시장이 스트레스를 받고 있는 지 알 수 있죠 (최근 이슈가 되고 있는 SOFR - FF 금리 스프레드가 대표적인 예시입니다). 그건 3부에서 더 자세히 다루도록 하겠습니다.

금리: TGCR (Tri-party General Collateral Rate). 가장 기초가 되는 금리입니다. 3자 간 레포 시장에서 거래되는 실제 금리를 기반으로 형성됩니다.

그림 설명: Tri-party Repo 시장 구조. MMF가 딜러에게 자금을 공급하는 핵심 경로 (출처: BNYM)

![원유 균형가는 어떻게 구할까? 데이터 기반 밸류에이션 방법론 ['25.12.05]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251203151054.png)

![금리, 레포, 그리고 유동성의 모든 것 (1부) : 금리의 탄생과 시스템의 변화 ['25.11.20]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251119171515.png)

![A.I. 또한 사모대출과 엮여 있다? 연쇄 반응에 대한 우려, 그리고 또 한 마리의 바퀴벌레 ['25.10.28]](https://post-image.valley.town/efPgTDnAQqTvU959pWKdD.png)

![Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (2부) ['25.10.21]](https://images.ft.com/v3/image/raw/https%3A%2F%2Fd1e00ek4ebabms.cloudfront.net%2Fproduction%2Fdf9aecf3-fc9e-49eb-bbeb-8a698b7fa861.jpg?source=next-article&fit=scale-down&quality=highest&width=700&dpr=1)

![Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (1부) ['25.10.20]](https://www.shinhansec.com/siw/common/images/ib/img_abs1_1.gif)

감사합니다!! 글 퀄리티가 넘 좋네여

감사합니다 ㅎㅎ

우아 이렇게 자세한데도 이렇게 깔끔하게 정리해주시다니.. 최고십니다..

계급에 대해 잘 몰랐었는데 많이 배웠습니다. 감사합니다.

사실 이렇게까지 알 필요는 없는데... ㅎㅎ 정리하다 보니 자세해졌네요. 읽어주셔서 감사합니다!

왕따봉 드립니다. 복기를 여러번 해야할 내용이네요.

사실 개인 투자자로서는 3,4부 내용만 이해해도 무관할 것 같습니다 ㅎㅎ

덕분에 새롭게 알아갑니다!

읽어주셔서 감사합니다

레포 시장의 구조를 알려주시면서 그동안 얼렁뚱땅 넘어갔던 시장의 생리를 더 상세하게 이해할 수 있는 배경을 쌓을 수 있었던 것 같습니다. 다음 시리즈가 기대됩니다!! ^^b

언능 작성해서 올리겠습니다 ㅎㅎ 봐주셔서 감사합니다!

좋은글 감사드립니다!!!

읽어주셔서 감사합니다 ㅎㅎ