원자쟁이

구독자 1,278명구독중 30명

Confidence with Evidence

1부 내용을 간단하게 요약해보겠습니다:

자산유동화(ABS)란 유동성이 낮은 자산을 매매 가능한 유가증권 형태로 변환하는 프로세스를 의미

대출채권을 유동화한 것을 CLO(Collateralized Loan Obligations)라고 부름

자동차 할부 금융을 기초자산으로 한다면 Auto Loan ABS (Tricolor의 케이스)

레버리지드 론은 신용 등급이 낮은 회사에게 여러 은행/기관들이 함께 돈을 빌려주는 대출

여러 은행/기관들이 돈을 함께 빌려주기 때문에, 이것을 더 큰 개념에서 신디케이티드 론(Syndicated Loan)이라고 부름

이 레버리지드 론 200개 이상의 자산유동화(ABS)하면 CLO 상품이 됨

CLO에는 은행부터, 헤지펀드, 연기금, 보험사 등 다양한 기관 투자자들이 투자함

기업별 문제들을 살펴보면:

Zions Bancorporation - 상업·산업(C&I) 대출 2건 중 하나가 사기 연루 정황이 포착되면서 회수 가능성 낮아짐, 5,000만 달러 상각 처리. 담보로 받은 자산이 부실한 것으로 파악

Western Alliance - 제1담보권(first-lien)을 확보하지 못한 것으로 확인되면서 사기 혐의로 소송 제기. 여기도 담보로 제공된 부동산 대출 및 현금흐름에서 담보 문제 발생.

Tricolor - 저신용자들에게 자동차 대출을 제공해주는 회사. 은행의 창고대출을 사용해 자동차를 담보로 소비자들에게 대출을 제공, 이후 Auto Loan ABS를 판매해 은행에게 돈을 갚는 구조. 그러다가, 자동차 대출 부실 문제가 부상했고 거기다가 하나의 자동차를 두 번 담보를 한다는 등의 이중담보 문제까지 더해지면서 증폭.

지역은행들이 담보 문제로 기본적인 자금 부담을 겪는 가운데, 중소업체들의 파산까지 엮이면서 부담이 더욱 가중되는 중

사실 남은 케이스는 하나밖에 남지 않았지만, 워낙 스케일도 크고 문제가 복잡했기 때문에 2부에 나눠서 작성하게 됐습니다 (추가로 사견을 붙이고 싶어서도 있습니다... ㅎ).

그림 설명: First Brands Group 및 연관 기업 (출처: FT)

First Brands는 자동차 부품 업체로, 여러 브랜드(예: 스파크 플러그, 와이퍼 등)을 인수하며 빠르게 성장한 기업입니다. 2025년 9월 말쯤에 파산 신청했고, 채무가 100억~500억 달러(자산이 10억 달러 이하인 경우로 나타남) 규모라는 보고가 나온 것이죠.

문제가 무엇이었나. 바로 First Brands가 고객에게 제품을 팔고 매출채권(accounts receivable/invoice)으로 돌려받아야 할 돈(예: 대형 유통업체에 납품하고 나서 받을 돈)을 여러 금융기관에 담보로 동시에 제공했거나, 여러 팩터(factoring company)에게 같은 인보이스를 팔았을 가능성이 제기된 것입니다.

참고: 팩터링 컴퍼니(factoring company)는 간단히 말해 매출채권을 사서 대신 돈을 앞당겨 주는 회사입니다. 한 회사에 대한 "나중에 돈 받을 권리(청구서)", 즉 매출채권을 사줘서 그 회사에 즉시 현금을 제공해주죠. 그리고 고객이 돈을 갚으면 팩터링 회사가 가져갑니다. 이를 통해 회사는 현금흐름을 빠르게 확보할 수 있고, 팩터링 회사는 수수료와 이자 형태의 수익을 얻습니다.

일부 보고서는 “재고가 담보로 잡힌 자산이 매출채권 담보로도 활용됐다”거나 “재고와 매출채권이 여러 담보시설에 공유되거나 중복담보돼 있다”고 분석합니다.

결국 “같은 청구서를 여러 금융회사에 담보로 제공했다”거나 “받아야 할 돈이 실은 들어오지 않았다”는 의혹이 나왔고, 그러면 서그 청구서를 담보로 빌려준 금융회사들이 돈을 돌려받을 수 없게 되면서 손실을 봤습니다.

이 팩토링 회사가 어디었는가... 또 금융 회사입니다. Jefferies의 자회사 또는 펀드인 Point Bonita Capital(Leucadia Asset Management 산하) 가 First Brands가 보유한 매출채권(인보이스, 고객에게 받은 청구서 형태)을 대거 사들였던 것으로 나타납니다. 약 7.15억 달러(≈ $715 million) 규모로 보도되죠.

여기서만 끝났다면 그나마 다행이었을 수 있습니다... 하지만 매출채권/인보이스 팩터링으로 인한 손실만이 문제가 아니었습니다. 1부에서 공부했던 CLO 개념이 바로 여기 등장합니다.

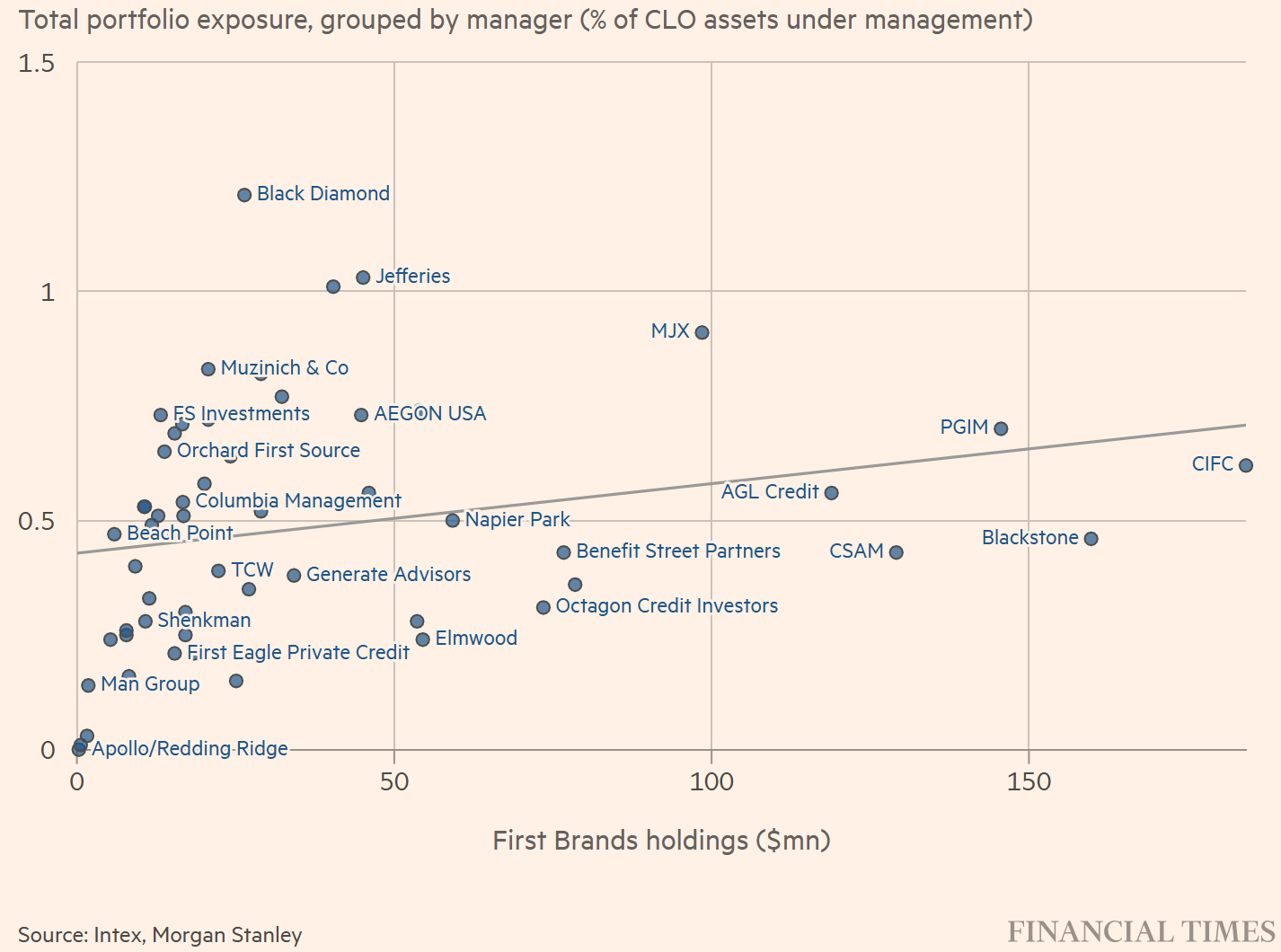

파이낸셜타임즈(FT) 보도에 따르면 First Brands의 대출은 80개 이상의 CLO에 노출되어 있었다고 합니다. First Brands의 대출이 자산유동화 및 구조화 과정을 거쳐 CLO 펀드로 투자자들에게 판매된 것이죠.

그래프 설명: CLO 매니저들의 First Brands 노출도 (X축: First Brands 대출액, Y축: 운영 중인 CLO 중 비중) (출처: Intex, Morgan Stanley, FT)

Apollo나 일부 기업들을 제외하면 대부분의 CLO 매니저들이 First Brands 레버리지드 론을 가지고 있었던 것으로 나타납니다 (CLO 매니저는 여러 기업들의 레버리지드 론을 매입하여 CLO를 꾸려 판매합니다). 특히, 대출 금액 자체뿐만 아니라 전체 CLO에서 차지하는 비중이 큰 것으로 나타나는 Jefferies와 Black Diamond 같은 기업들은 1) 운용자산의 평가손 감소, 2) 투자자 신뢰 하락, 3) CLO 신규 딜 발행 위축 등의 평판, 사업적 손실을 입을 가능성이 존재합니다.

또한 매니저 자신이 equity 트랜치를 갖고 있을 수도, 또는 운용성과/수수료가 영향을 받을 수도 있습니다.

그래프 설명: CLO에서 각 기업이 차지하는 비중, First Brands가 55위 차지 (출처: Moody's, FT)

미국 내 전체 CLO에서 규모로 55위니까 절대 작은 규모가 아닙니다. 즉, 대출도 많았고 그 대출들이 CLO 매니저들이 매입해서 투자자들에게 판매해 전반적인 노출도가 컸을 것으로 판단됩니다.

CLO는 여러 대출을 묶어서 만든다고 했는데, 만약 그 묶음 안에 질이 나쁜 대출(예: First Brands의 것)이 많으면, 전체 수익이 떨어지거나 손실이 발생할 수 있습니다. 예컨대, First Brands가 망하면 ...

![Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (1부) ['25.10.20]](https://www.shinhansec.com/siw/common/images/ib/img_abs1_1.gif)

![OPEC 증산? 오히려 좋아! 유가 말고 탱커 시장에 집중하라 (탱커 시장 개념) ['25.10.17]](https://upload.wikimedia.org/wikipedia/commons/thumb/7/75/Supertanker_AbQaiq.jpg/500px-Supertanker_AbQaiq.jpg)

![유가, How Low Can You Go? ['25.10.13]](https://post-image.valley.town/D1GlpFtFSr9w2qQ-ZM2bt.png)

![비농업 고용의 수정폭과 경기 국면 간 관계 분석 ['25.10.04]](https://post-image.valley.town/bD4K80EmceVVlPh_Fe-ye.png)

![경제 지표 숫자 너머로 보는 미국 경기 현황 ['25.09.10]](https://post-image.valley.town/G12aetqeIkj5FoNIKSiPC.png)

올려주신 First Brands 노출도를 보면 전체 CLO의 1% 남짓을 차지하는 걸로 보이는데, 이는 하이일드 채권의 높은 이자율로 충분히 커버되는 수준이 아닐까 생각됩니다. 연쇄적인 부도가 아니라 현재 선에서 마무리된다면 크게 걱정하지 않아도 되는 수치가 아닐까요? 트럼프 행정부는 아마 이렇게 생각하고 있지 않을까. '저소득층이 한계 상황이야? 관세 수입을 환급하는 명목으로 전체 노동 인구에게 $2000씩 뿌려' 이미 코로나 때 평년 매출에 해당하는 금액을 뿌렸었던 전적이 있기 때문에 그들에겐 그리 어려운 결단이 아닐 겁니다. 핵심은 1) 재정이나 통화 개입 없이도 사그라들 신용 위험이냐? 2) 연쇄 부도로 연결되기 전에 재정이나 통화 개입이 있을 것이냐? 3) 재정이나 통화 개입이 있기 전에 연쇄 부도가 발생하느냐? 가 아닐까 생각되는데, 감히 확률을 배분해보면 지금은 5:4:1...정도가 아닐런지. 테일리스크가 눈에 보인다는 것에 시장이 주목하면 큰 의미가 있어 보이고(멀티플을 후려칠 이유), 테일리스크가 있지만 발생 확률은 낮다는 것에 시장이 주목한다면 별 신경쓰지 않고 달릴 정도 같습니다.

1. First Brands만 놓고 보면 노출도가 1% 남짓으로 크지 않으나, 여기서 추가적인 부도 및 그로 인한 손실이 발생할 경우 리스크가 있다고 봅니다. First Brands 선에서 마무리되면 크게 우려할 상황은 아니죠. 2. 트럼프 행정부의 쿠폰 소식을 알긴 하는데 실제로 가능한지가 아직 의문입니다. 뿌릴수야 있지만, 그러면 재정적자가 문제가 되지 않을까요. 실제로 뿌린다면 국채 매도 포지션도 고려하고 있습니다. 3. 저는 개입 전 연쇄 부도 가능성도 충분히 있다고 봅니다. 다만 연준의 다양한 유동성 제공 시설들과 행정부의 지원 등을 고려하면 제 2의 GFC까지로는 못 가지 않을까 생각합니다. 4. 테일 리스크는 확실히 부각이 됐고 관련 기업들 주가는 지지부진합니다. 물론 이런 리스크로 인해 지금 잘 나가는 AI 및 광물 관련 주식들까지 우려가 번질지는 모르겠습니다. 하지만, 큰 매크로 틀에서 하나의 고려해야 할 요소로 둬야하지 않나 싶네요. 물론 이러다가 아무 일도 없었다는 듯이 묻힐 수도 있긴 합니다 ㅎㅎ

두 분 말씀하신 내용들이 다 일리가 있다고 생각합니다. 두 분 모두 말씀하신 것처럼 CLO 건이 폭심이 되어 어마어마한 사태가 터질 것이냐고 묻는다면 현재로서는 그렇게 보이지 않는다고 하는 편이 맞겠죠? 다만, 여기서의 작은 폭발이 연쇄적으로 상업용 부동산, BNPL, 사모펀드 부실 등 그 동안 덮고 넘어갔던 다른 트리거들을 건드릴 가능성은 있지 않을까... 하는 우려를 저는 가지고 있습니다. 저는 오히려 이 과정을 겪으면서 증시의 상승세가 꺾이는 것이 훨씬 더 위험하지 않나 생각됩니다. 미국 증시 신용 (margin debt) 이 역대 최고치를 넘어섰어요. 부실 신용의 문제가 크지 않게 터진다 하더라도, 신경쓰지 않고 내달릴 것인지는 조금 의문이 듭니다. 순간적인 패닉 셀이 나올 수도 있지 않을까... 증시는 단기적으로 꽤 타격을 입을 가능성이 높은 상태라고 볼 수 있지 않을까... 허나 아직 연준의 QE라는 카드가 남아있는 상태이고, 머니마켓의 불안이 사그라들지 않고 있어서, 모종의 이슈가 발생한다면 연준이 빠르게 완화적으로 돌아설 준비가 되어 있다고 생각해요. 증시가 단기적으로 조정을 받는다면... 저는 연준이 작정하고 Fed put을 재빨리 깔아주지 않을까... 그러면 증시 조정도 생각보다 빨리 정리될 수도 있지 않을까... 단... 정책 여력이 얼마나 되느냐의 문제가 또 걸릴 것 같아요. 과연 08년, 20년에 버금가는 규모의 양적완화가 가능할까... 그렇게 하면 debasement 우려가 다시 커지고, 달러가 이번에는 정말 위태로울지도 모르는데... 뭔가 이런 소설을 씁니다 ㅎㅎ

저와 의견이 상당 부분 일치하네요. CLO든 사모대출이든 등등 정부와 연준이 바로 유동성 부어서 사태를 잡을 수는 있어 보입니다 (물론 그렇게 되지 못할 가능성도 당연히 존재하지만요). 문제는, 지금도 전 세계적인 탈달러 현상이 진행 중이고, 미국 정부의 재정적자 부담이 만연한 상태에서, 한번 더 막대한 유동성을 시스템에 넣는다면? 그때도 시장이 가만히 있을 건인가에 대해 의구심을 품고 있습니다.

짝짝짝... 2부도 역시나 훌륭합니다. 멋진 추론과 분석 공유해 주셔서 감사드려요~

긴 글인데도 읽어주셔서 감사합니다 ㅎㅎ

올려주시는 글 잘보고 있습니다ㅎㅎ 감사합니다

감사합니다 ㅎㅎ

너무 좋네요~! 세세한 부분을 알게 되었고 숨어 있을 수 있는 위험에 대해서도 다시 생각해볼 수 있는 기회가 되었습니다! 감사합니다~

읽어주셔서 감사합니다 ㅎㅎ

눈에 보이지 않던 위험이 드러났고 그 위험이 다른 위험과 연계되어있을 수 있다는 느낌을 받았습니다. 시장참여자들이 어떤 식으로 생각할니는 모르겠는데 수익률 추구 심리가 이런 위험을 만났을 때 뒤집하거나 유지되거나(연준 등이 나서서 구제하거나 기준금리를 지속적으로 낮추는 경우)로 나누어 생각해볼 수 있을 것 같기도 합니다.

기업, 은행, 사모대출이 각각 유기적으로 묶여 있는 구조라 한 곳만 흔들려도 다른 곳까지 다 같이 흔들리는 구조라고 생각합니다. 아직은 지역은행과 사모펀드로 국한된 리스크라고 생각하는 것 같은데, 계속해서 또 다른 바퀴벌레들이 나타난다면 언제, 어떻게 심리가 뒤집힐지 모르겠네요.

좋은 글 감사합니다~!

감사합니다 ㅎㅎ

탁월한 분석을 공유해주셔서 감사합니다!

긴 글 읽어주셔서 감사합니다!