원자쟁이

구독자 1,278명구독중 30명

Confidence with Evidence

(다른 글들도 다 마찬가지지만, 사모 신용 시장은 제가 전혀 모르던 시장이고 이번에 새롭게 공부하면서 작성하는 포스팅입니다. 그래서 잘못된 표현, 로직이 존재할 수 있으니 만약 발견하신다면 꼭 코멘트로 피드백 부탁드리겠습니다!)

시장이 시끄럽습니다. 얼마 전에 있었던 Tricolor, First Brands 파산에 이어서 Zions, Western Alliance 지역 은행의 부실 부채 문제까지, 여러 문제들이 곳곳에서 터지고 있는 느낌입니다.

처음에 봤을 땐, 아 몇 개의 기업들이 대출을 이상하게 운영하거나 조금(?) 문제가 있나보다 정도로 해석하고 넘어가려 했는데, 이 문제가 도저히 단순해보이지 않고, 예상보다 이 문제가 자칫하다가는 시스템 리스크로 번질수도 있겠다는 생각이 들었습니다. 물론 2008년 GFC, 2019년 레포 사태, SVB 은행 파산과 같이 데미지가 큰 이벤트가 되지는 않을 수 있으나, 분명 알아둬야 할 미국 경제 내 취약한 연결고리라고 생각합니다.

그래서 일부 자료들을 Claude, ChatGPT와 함께 해당 시장에 대해서 공부해봤습니다. 해당 내용을 공부차 정리하고 공유해보려 합니다.

이 문제에 대해 살펴보기 전에 이번 사건의 전말을 잘 이해하기 위해서는 몇 가지 짚고 넘아가야 할 개념들이 있습니다. 그것이 바로 증권화(Securitization)와 레버리지드 론(Leveraged Loan)입니다. 이 두 개념을 알고 나서 이 사건을 보게 되시면 지금 어디가 문제인 것인지 더욱 와닿을 것으로 생각됩니다.

금융에서의 증권화는 금융 기관이 보유하고 있는 대출채권 등 유동성이 낮은 자산을 매매 가능한 유가증권 형태로 전환하는 자산유동화(ABS, Asset Backed Securities)를 의미합니다. 즉, 비유동자산에 유동성을 부여한다는 의미로, 비유동성자산을 증권화(Securitization) 하는 것이죠.

그림 설명: 자산 유동화 과정 (출처: 신한투자증권)

유동화의 과정은 위 그림과 같습니다. 먼저 기업이 보유하고 있는 일정자산을 표준화하고 특정조건별로 집합(Pooling)하여 특별목적기구(SPV, SPC)에 양도하고, 이를 기초로 유동화증권(ABS) 및 유동화어음증권(ABCP)을 발행합니다. 가지고 있는 자산의 관리, 운용, 처분에 의한 수익이나 차입금 등으로 유동화증권 및 유동화어음증권의 원리금 또는 배당금을 지급하는 것입니다 (투자자들의 수익원).

그림 설명: ABS 종류 (출처: 토핀)

ABS가 큰 개념이고요. 이제 어떤 자산을 유동화하는가에 따라서 ABS 상품명이 다릅니다. 거주용 부동산을 유동화 시키면 주택저당증권(MBS) (2008년 금융 위기에 대해서 아시는 분들은 다 아는 상품이죠), 상업용 부동산을 기초 자산으로 하면 CMBS, 회사채를 기초자산으로 유동화하면 CBO(Collateralized Bond Oblidation), 대출채권을 기초자산으로 하면 CLO(Collateralized Loan Obligation), 위 그림에는 없지만 자동차 할부 금융을 기초자산으로 하면 Auto Loan ABS라고 부릅니다 (Tricolor 케이스).

가장 큰 개념인 자산유동화(ABS)를 살펴봤으니, 레버리지드 론이라는 개념도 살펴보겠습니다. 왜냐하면, 이번 사태에서 알아야 할 핵심 개념이기 때문입니다.

레버리지드 론은 쉽게 말해 신용등급이 낮은 회사에게 여러 은행이 함께 빌려주는 큰 돈입니다. 여기서 레버리지(Leverage) = 지렛대 = 빚을 많이 쓴다는 의미입니다. 투자자라면 다들 아시는 그 개념 맞습니다. 그리고 이 대출을 받는 회사들은 이미 빚이 많은 회사들, 그로 인해 신용등급이 낮은 회사들입니다. (신용등급이 BB+ 이하 (투자부적격 등급))

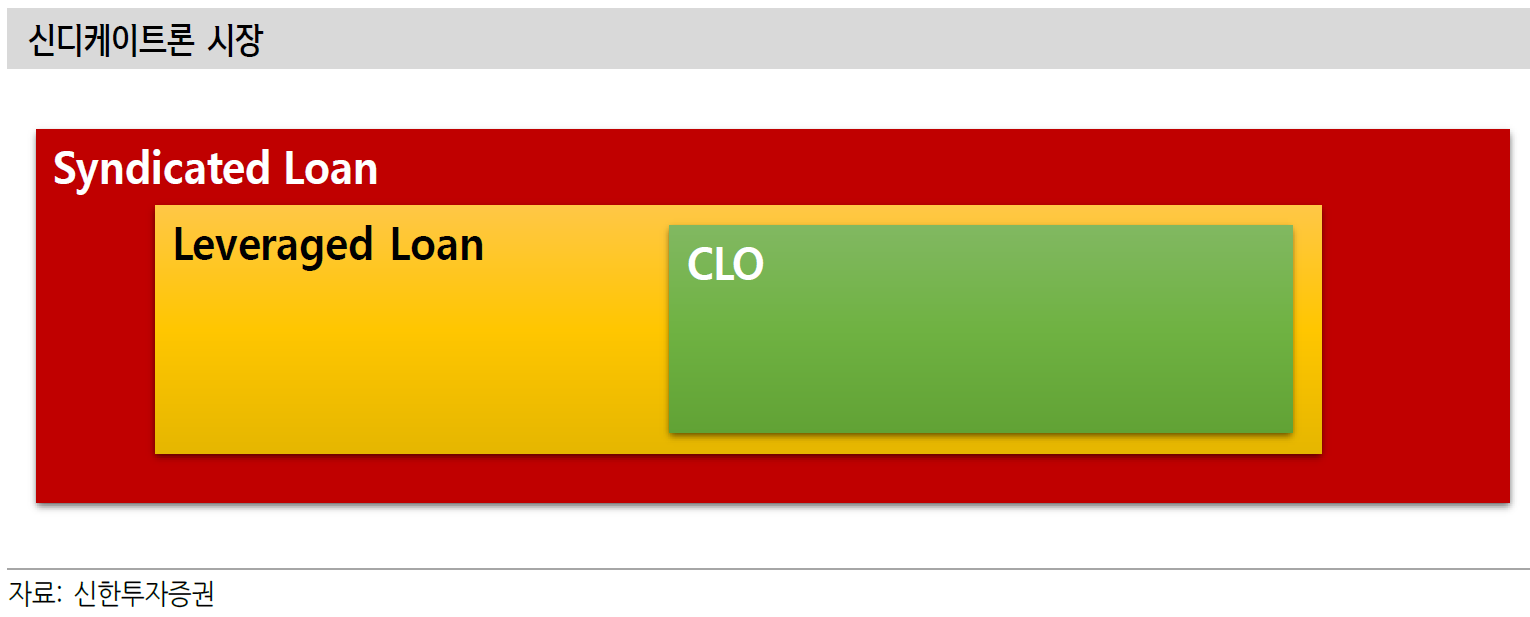

여러 은행이 함께 돈을 빌려준다고 했는데요. 한 은행이 혼자 감당하기엔 위험이 너무 크기 때문입니다. 그래서 10~50개 은행/투자자들이 나눠서 돈을 빌려줍니다. 이 개념을 "신디케이트(Syndicate)" 방식이라고 표현합니다.

그림 설명: 신디케이트론 시장 다이어그램 (출처: 신한투자증권)

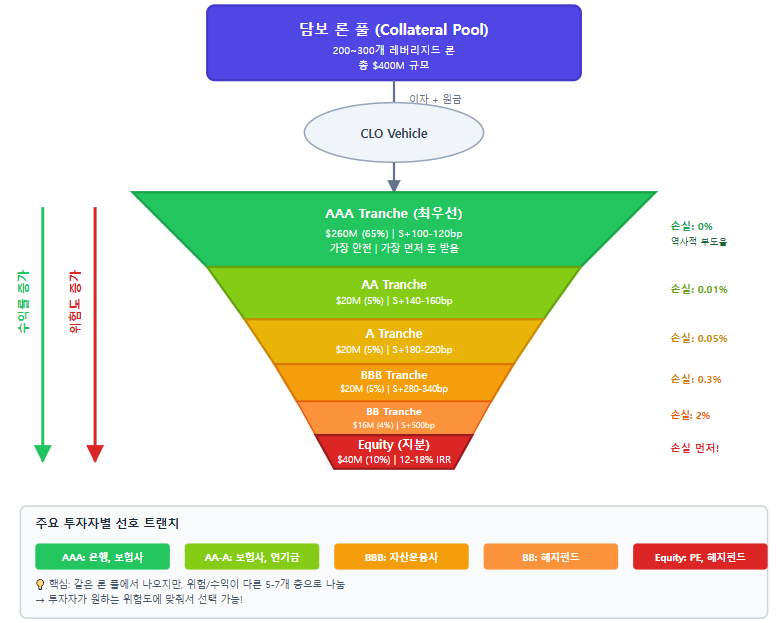

그래서 가장 넓은 개념이 신디케이티드 론 (여러 은행/투자자들이 나눠서 돈을 빌려주는 개념), 그 안에 레버리지드 론 (그 중에서도 신용 등급이 낮은 회사들에게 돈을 빌려주는 것), 그 안에 CLO가 위치하게 됩니다 (이 레버리지드 론을 모아 자산유동화 과정을 거쳐 만든 펀드 상품). 일반적으로 CLO는 이 레버리지드 론 200개 이상을 기초자산으로 하는 구조화 상품입니다.

이 CLO는 매니저들이 존재합니다. 레버리지드 론을 모으는 과정부터, 관리, 판매, 자금 조달 등의 역할을 감당하죠. CLO 매니저는 보통 Blackstone, Ares, KKR과 같은 사모펀드/대체자산운용사와 연결된 기관들입니다.

그림 설명: CLO 자본 시장 생태계 (출처: Guggenheim Investment)

그렇다면 누가 이 대출에 투자할까요? 3가지 주요 투자자 그룹이 존재합니다. 첫 번째는 은행입니다. 다들 아시는 전통적인 대출자죠. 레버리지드 론 시장에 직접 투자하기도 하고, CLO에 투자하기도 합니다. CLO에 투자할 땐, AA-BBB등급에서 AAA등급의 트렌치에만 투자하는 것으로 나타납니다 (즉, 트렌치 중에서도 등급이 높아 원금 회수 가능성이 높은 투자).

두 번째는 금융 회사입니다. 주로 미국에서만 금융 회사들이 이 레버리지드 론 시장에 투자하는 것으로 알려져 있고, 통상적으로 작은 딜 위주 (2,500만 ~ 2억 달러)로 투자하는 것으로 알고 있습니다.

세 번째가 가장 중요한데, 바로 기관 투자자입니다. 헤지펀드, 연기금, 보험사가 포함되죠. 이들은 레버리지드 론에 직접 투자하기 보다는 자산유동화를 거친 펀드 상품인 CLO에 투자합니다. 레버리지드 론 시장에서, 또 CLO 시장에서 가장 큰 투자자 그룹입니다.

그림 설명: CLO의 일반적인 구조 (출처: Claude, Guggenheim Investment)

이번에는 CLO의 구조에 대해서 ...

역시나 멋진 분석입니다 ㅎㅎ 감사합니다. 읽으면서 많이 배웠아요. 다음 편 기대 중입니다 ㅎㅎ

생각보다 너무 어려워서 머리 아파 죽는 줄 알았습니다 ㅋㅋ 금융 시장은 배워도, 또 배워도 복잡하네요...

좋은 글 감사드립니다. 맥락과 배경을 상세하게 분석해주셔서 큰 도움이 되었습니다. ^^b

생각보다 되게 복잡하게 얽혀 있는 문제 같은데, 뎁스 있게 분석해 준 보고서나 글을 못 봐서... 허접하지만 직접 분석해봤습니다!

정리해주셔서 감사합니다

읽어주셔서 감사합니다 ㅎㅎ

오 대충 어떤 내용인지만 알고 있었는데 확실히 정리가 되네요!! 감사합니다!

생각보다 복잡하더라고요. 읽어주셔서 감사합니다 ㅎㅎ

탁월한 분석을 공유해주셔서 감사합니다!! 2부도 두근두근 기다려집니다 :)

빨리 작성해 보겠습니다 ㅎㅎ

![OPEC 증산? 오히려 좋아! 유가 말고 탱커 시장에 집중하라 (탱커 시장 개념) ['25.10.17]](https://upload.wikimedia.org/wikipedia/commons/thumb/7/75/Supertanker_AbQaiq.jpg/500px-Supertanker_AbQaiq.jpg)

![유가, How Low Can You Go? ['25.10.13]](https://post-image.valley.town/D1GlpFtFSr9w2qQ-ZM2bt.png)

![비농업 고용의 수정폭과 경기 국면 간 관계 분석 ['25.10.04]](https://post-image.valley.town/bD4K80EmceVVlPh_Fe-ye.png)

![경제 지표 숫자 너머로 보는 미국 경기 현황 ['25.09.10]](https://post-image.valley.town/G12aetqeIkj5FoNIKSiPC.png)

![[미국 경제 지표 Review Part.2] 인플레 망령 부활? 관세 영향인가 ['25.09.01]](https://post-image.valley.town/DNUCBlJlpUo2ec6egMFdi.png)