원자쟁이

구독자 1,279명구독중 30명

Confidence with Evidence

저는 지난 두 개의 포스팅을 통해 최근에 있었던 Tricolor, First Brands 등의 파산 사태와 사모펀드와의 연관성, 그리고 이 사모펀드가 또 은행들과 어떻게 엮여 있는지, 이로 인해 한 기업에서 발생된 문제가 어떻게 연쇄 반응을 일으키며 타격이 시스템 전체적으로 전이될 수 있는지에 대해서 살펴봤습니다.

Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (1부) ['25.10.20]

Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (2부) ['25.10.21]

결론적으로 제 2의 GFC, SVB 사태가 될 가능성이 높은 것은 아니나 분명 우려해야할 리스크 포인트는 맞으며, 현재 미국 주식 시장의 과도한 밸류에이션과 함께 고려했을 때, 미국 자산에 대한 비중을 조절해야할 필요성을 느꼈다고 말씀드렸죠. 원래는 이렇게 2부로 마무리 지으려 했으나... 하이퍼스케일러의 대표 주자 중 하나인 메타가 데이터센터 및 인프라 확장을 위해 사모대출·비은행자금을 사용한다는 보도와 함께, 최근 들어 유동성 이슈가 불거짐에 따라 조금만 더 해당 이슈에 대해서 조사해도 되겠다고 판단했습니다.

그림 설명: 메타, 미국 루이지애나 주에 위치한 대형 데이터센터 프로젝트 자금조달 계약을 사모금융(private credit) 쪽과 맺었다는 보도 (출처: 로이터 통신)

일단 이번 포스팅을 작성하게 한, 눈길을 끌었던 기사는 위의 기사였습니다. 메타가 미국 루이지애나 주에 위치한 대형 데이터센터 프로젝트(“Hyperion” 등)를 위해 약 270억~300억 달러 규모의 자금조달 계약을 사모대출(private credit) 쪽과 맺었다는 보도가 나온 것이죠. 이 계약을 대표적인 사모펀드인 Blue Owl Capital과 맺었습니다.

그러면 지난 사모 금융에 대해서 다뤘던 1,2부 내용에서와 같이 메타는:

특별목적회사(SPV, Special Purpose Vehicle)를 설립합니다.

메타는 이 SPV에서 약 20% 지분을 유지하고, 나머지 지분(약 80%)은 사모대출기관인 Blue Owl Capital이 가집니다.

부채는 메타의 데이터센터 자산(부동산, 전력계약, 장비 등)을 담보로 하는 투자 등급 채권 형태로 발행될 가능성이 높지만, 최종 구조는 아직 확정되지 않았다고 합니다.

테이블 설명: Blue Owl Capital Inc.의 재무상태표 (출처: Valley AI)

자금 조달 규모는 270억 달러, SPV에 지분을 가지고 있는 블루 아울과 메타는 총 개발 비용 약 270억 달러 중 각자의 지분을 비례적으로 부담하기로 약속했습니다. 그러면 블루 아울이 부담해야 하는 자본은 270억 달러에 80%인 216억 달러에 달하죠.

Blue Owl은 그러면 어떻게 자금을 마련할까요. Blue Owl 측은 “지금 약 70억 달러의 현금 납입”을 발표했습니다 (70억 달러가 어디서 나는지는 몰라도요, 다른 비상장 펀드들에도 남은 현금이 있나 봅니다).

즉, 전체 납입해야 하는 총 자본 216억 달러 중 대부분은 부채(debt issuance) + 투자자 자금(private credit, 채권발행, 펀드자금)으로 조달되고 있고, 자본(equity) 출자는 일부만 당장 현금으로 들어가는 형태인 것이죠.

“A portion of the capital raised by Blue Owl will be funded by debt issued to PIMCO and select other bond investors through a private securities offering.”

Blue Owl 측이 사모증권(private securities) 형태로 채권(bonds/notes)을 발행하여 자금일부를 조달한다고 밝힘

그렇다면 이제:

SPV에서 사모채(private bonds/notes)를 발행해서 투자자들에게 판매할 것입니다 (CLO 판매하는 것처럼요). 다만 이러한 사모채/사모대출은 전통적 CLO(은행 레버리지드 론 유동화)에 속하지는 않습니다. 기업의 대출을 판매한다는 개념은 동일하지만 이외는 조금 구조가 다른 것이죠.

모은 자금은 메타의 대형 데이터센터 건설비, 전력·냉각·연결인프라에 투입합니다.

메타는 건물을 리스(lease) 형태로 이용하고, 그에 대한 이용료를 지불합니다. 그 이용료는 투자자들에게 이자 형태로 지급되겠죠.

아직 확장은 아니지만, 데이터센터 및 부지, 인프라가 담보가 될 가능성이 높겠죠. 곧, 이는 자산기반 사모대출(asset-based private credit)이라고 봐도 무방합니다.

결국 메타가 데이터센터를 짓고 싶은데 돈이 없으니 -> 사모대출을 사용 -> 사모대출은 사모채를 판매 -> 투자자들이 자금 조달 -> 건물 및 자산에 대한 이용료 지급 형태로 간다고 보면 됩니다.

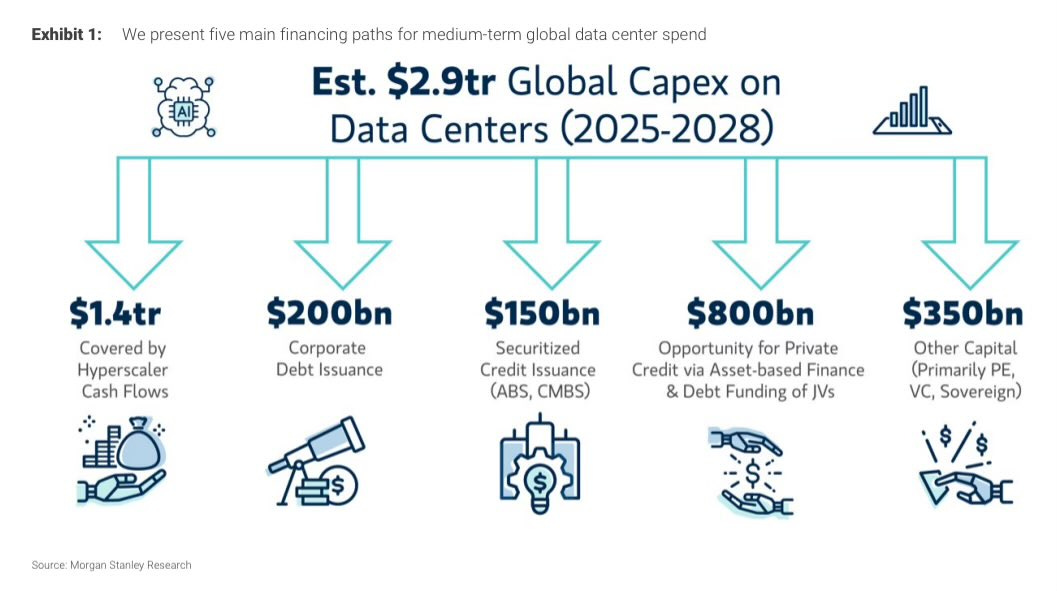

그림 설명: 2025-2028년 글로벌 데이터센터 자본지출 자금 조달 방식, 사모대출이 하이퍼스케일러 현금 다음으로 가장 큰 자금 조달 방식 (출처: 모건스탠리)

사모신용이 부채가 많은 중소 기업 대출을 넘어 확대됨에 따라, 대형 기술 기업들은 증가하는 자본 수요를 충족하는 방법으로 이 자산군을 고려하기 시작했습니다. UBS 추산에 따르면, 2025년 초 기준 기술 부문에 대한 사모부채 대출 규모는 약 4,500억 달러로, 12개월 전보다 1,000억 달러 증가했습니다. 한 은행 보고서에 따르면, 사업 개발 회사(즉, 기업 대출을 직접 보유한 펀드)의 기술 대출 규모는 800억 달러에서 1,500억 달러로 거의 두 배 가까이 ...

![Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (2부) ['25.10.21]](https://images.ft.com/v3/image/raw/https%3A%2F%2Fd1e00ek4ebabms.cloudfront.net%2Fproduction%2Fdf9aecf3-fc9e-49eb-bbeb-8a698b7fa861.jpg?source=next-article&fit=scale-down&quality=highest&width=700&dpr=1)

![Tricolor, First Brands 파산과 지역은행 부실 우려... 무엇이 문제인가 (1부) ['25.10.20]](https://www.shinhansec.com/siw/common/images/ib/img_abs1_1.gif)

![OPEC 증산? 오히려 좋아! 유가 말고 탱커 시장에 집중하라 (탱커 시장 개념) ['25.10.17]](https://upload.wikimedia.org/wikipedia/commons/thumb/7/75/Supertanker_AbQaiq.jpg/500px-Supertanker_AbQaiq.jpg)

![유가, How Low Can You Go? ['25.10.13]](https://post-image.valley.town/D1GlpFtFSr9w2qQ-ZM2bt.png)

![비농업 고용의 수정폭과 경기 국면 간 관계 분석 ['25.10.04]](https://post-image.valley.town/bD4K80EmceVVlPh_Fe-ye.png)

좋은 글 감사합니다!

읽어주셔서 감사합니다!

읽으면서 박수를 치고 싶었으나 늦은 시간이라 참을 수 밖에 없어서 댓글로라도 소박하게 박수를 치겠습니다. (짝짝짝!) 이번 글도 정말 흥미로웠습니다. 제시해주신 리스크 요인들에 대한 모니터링의 필요성에 동감합니다. 아몰랑 마인드보다는 발생가능한 리스크를 바라보는 관점에서 제공해주신 세 가지 녀석들(BIZD, VPC, 하이일드 스프레드)을 꾸준히 팔로우업하면 혹시 모를 위험신호를 관측하는 데에 도움이 될 것 같습니다. 미국에는 채권 스프레드 매매 관련한 전략을 구사하는 구조화된 ETF들이 꽤 많은 것으로 기억합니다. 스프레드 확대에 관련해 적절한 투자 전략을 구상하실 수 있다면 정교하지는 않지만 어느 정도의 엣지를 추구해볼 수도 있지 않을까 조심스럽게 말씀드려봅니다.

부족하게만 느껴지는 글인데도 좋게 봐주셔서 늘 감사합니다. 미국 채권 ETF들은 조금 더 리서치를 해봐야겠네요. 좋은 투자 기회가 있다면 글로 작성해 보겠습니다 ㅎㅎ

저도 (조용한) 기립박수~~!! ㅎㅎ 메타가 사모펀드에 손을 벌렸다는 기사는 봤는데, 이렇게 상세하게 들여다 볼 생각도 못했고, 하려 해도 제 능력 밖이었는데... 정말 감사합니다. 시점은 알 수 없지만, 대형 사고는 말씀하신 것처럼 AI와 PE의 접점에서 터질 가능성이 매우 높다고 저도 생각합니다. 펀딩만이 아니라도 요즘 메타와 OpenAI 쪽에서 들려오는 잡음이 상당해요. 메타 Super-intelligence 팀에서 최근 해고된 600명 인력들의 증언이 현재 메타에서는 AI 연구가 아니라 Gen AI 수익화에 몰두하고 있으며, OpenAI에는 전 메타 임원들이 와서 수익화에 안달을 보이며 순수하게 AGI를 추구하던 기존 핵심 R&D 인력들의 불만과 인력유출이 심각하다더군요. 현재 논의되고 있는 수익화 모델이 기껏해야 지금까지 해왔던 광고 모델에서 거의 달라지지 않았다는 증언들인데... 과연 잘 될까... 당장 수익을 입증하지 못하면 펀딩에도 영향이 가는 것이 아닐까... 요런 생각이 듭니다. 어쨌든 AI에 어마어마한 돈을 집어넣은 기업들이 수익화에 안달이 난 것은 확실한 것 같습니다. 말씀하신 것처럼 유통기한이 짧은 반도체에 그렇게 많은 투자를 해놓았으니, 당장 monetization에 집중해야만 하는 상황인 것 같아요.

OpenAI가 돈을 벌지 못하고 있다는 사실은 이미 뉴스를 통해서 접했는데, 생각보다 문제가 여러 곳에 있나 보군요. 결국 어느 시점에서는 "AI가 정말 돈이 되는가"에 대한 답변이 명쾌하게 "Yes"가 나올 수 있을지가 의문입니다. 지금도 수익화가 잘 되지 않고 있으니까요. 당장 수익화에 집중한다고 하면, 구독료와 API 토큰값을 올리는 수밖에 없을 텐데, 그러다가 저렴한 중국산 AI가 대체해 버릴 수도 있고, 참 쉽지 않아 보입니다. 제가 생각했을 때 정말 지속가능한 수익화가 되기 위해서는 - 인간의 손길을 거의 거치지 않아도 되는 급으로 AI가 발전 (AGI) - 그로 인해 인간의 업무를 정말 실질적으로 대체 (예: 엑셀 계산을 전부 대신한다, 파워포인트를 아예 처음부터 만들어 준다 등) 하지만, GPT-5만 보더라도 저는 발전의 한계가 이미 보이기 시작했다고 생각합니다. 여기서 아예 기술력이 정체되지는 않더라도, 단기간 내(2~3년 내) 위 수익화 기준을 통과할 수 있을까에 대한 의문이 있는 거죠. 2-3년 뒤에도 OpenAI가 아직 돈을 벌지는 못하고 있지만, "AGI를 열심히 개발하고 있답니다!, 금방 수익화 가능해요!" 라고 했을 때 모든 투자자가 "AI는 아직 한참이니까, 금방 수익화될거야~"라고 낙담할 수 있을지... 그렇게 된다면, 여기에 묶여 있는 자금들은 어떻게 되는가가 정말 무서운 리스크라고 생각합니다.

3추추추 탁월한 분석을 공유해주셔서 감사합니다! 여러 번 읽고 소화해야겠습니다.

워낙 내용이 많고 복잡해서 저도 이해하는데 시간이 꽤 걸렸습니다 (지금도 사모신용 시장을 완전히 이해했는지는 모르겠네요... 워낙 복잡한 디테일이 많아서).

또 하나의 수준 높은 글 감사드립니다 고공행진 중인 시장과 그 안에서 커져가는 리스크들에 대해 다시 한 번 생각해보는 계기가 되었습니다 주시해봐야겠네요

이러한 리스크가 있다 정도로 짚고 넘어가면 될 것 같습니다. 아직은 이 문제 때문에 시장이 뒤집어지지는 않을 것이라고 생각합니다.

귀중한글 감사합니다. 리스크 관리 측면에서 정말 많은 도움을 받습니다.

좋게 봐주셔서 감사합니다 ㅎㅎ

책갈피로 이동시켯...!!

이런 글이 서운님 책갈피에 들어가다니... 영광입니다 ㅎ

많이 배웠습니다! 감사합니다~!

감사합니다 ㅎㅎ

다른 밸리 구루님들 글과 함께 원자쟁이님 글 역시 볼때마다 많은 인사이트를 준다 생각합니다. 감사드립니다.

밸리는 정말... 엄청난 분들이 많다고 항상 느낍니다. 이 커뮤니티에 속해 있다는 것만으로도 참 가슴이 벅차네요 ㅎㅎ

늘 감사히 읽고 있습니다 작은 감사가 긴 글을 쓰기위한 원자쟁이님의 큰 노력에 조금이나마 응원이 되기를 바래봅니다

모든 댓글, 추천 하나하나가 다 힘이 됩니다. 부족한 실력과 글인데도 다들 좋게 봐주셔서 늘 감사하게 생각합니다 ㅎㅎ