원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

1부와 2부를 통해 미국 레포 시장의 평시 작동 원리를 살펴봤습니다. 레포 시장의 3단 구조, 참여자들의 합리적 선택으로 유지되는 금리 질서에 대해서 다뤘죠.

하지만 이 정교한 시스템도 치명적 결함을 가지고 있었습니다. 2019년 9월, 그 결함이 미국 시장에 큰 충격을 안겨줍니다.

앞서 우리는 레포 시장의 구조와 다양한 금리(TGCR, BGCR, SOFR)들을 살펴봤습니다. 연준은 ON RRP라는 바닥을 통해 금리가 너무 떨어지는 것을 막을 수 있었죠.

하지만 2019년 당시, 이 시스템에는 치명적인 결함이 하나 있었습니다.

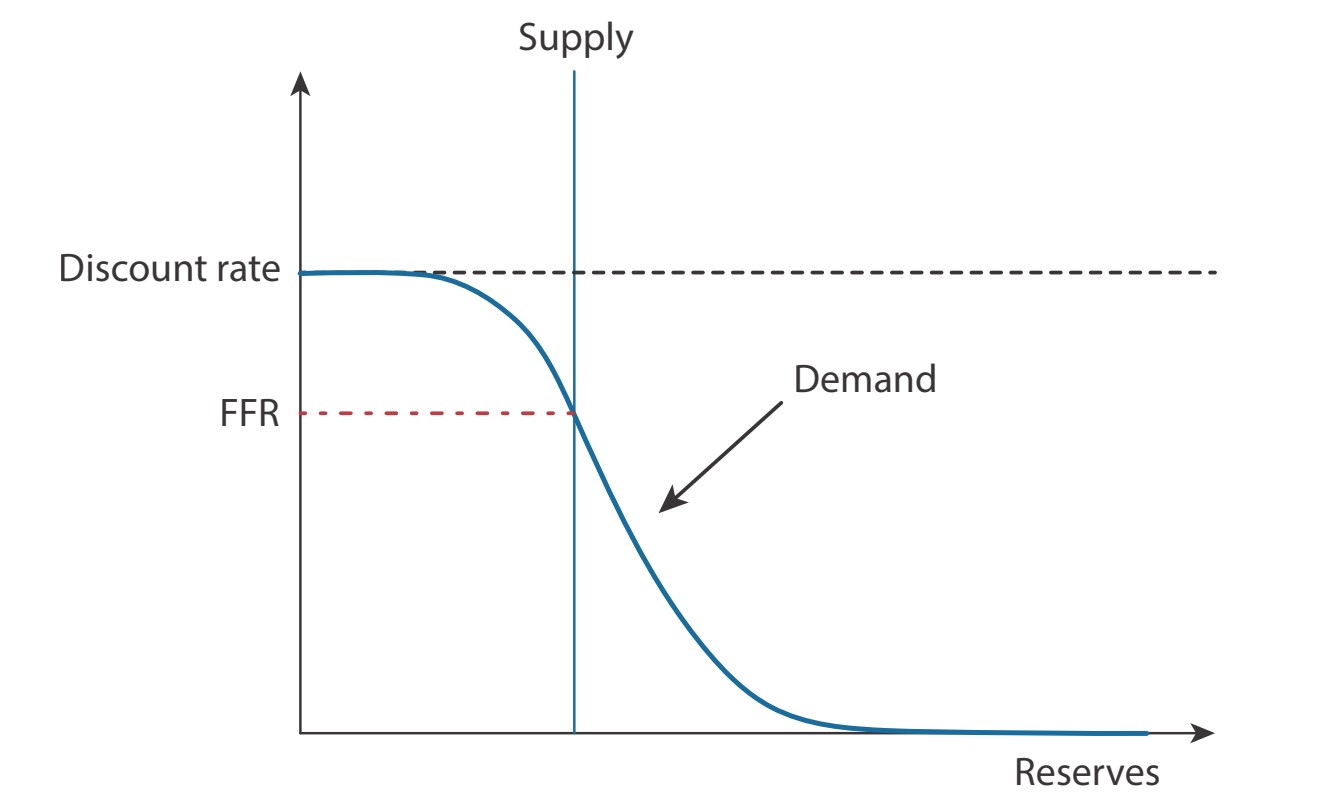

물론 IORB(당시에는 IOER라고 불렸죠)가 '소프트 천장' 역할을 하긴 했습니다. 평시에는 시장 금리가 IORB보다 높아지면 은행들이 연준에서 돈을 빼서 시장에 빌려주며 차익을 얻으려 하니까요. 이 차익거래 덕분에 금리가 IORB 근처에서 안정되는 게 정상이었죠.

문제는 은행들이 규제(LCR, SLR) 때문에 돈을 빌려주고 싶어도 못 빌려주는 상황이 오면? IORB라는 천장이 쓸모가 없어진다는 것이었습니다.

그리고 재할인창구(Discount Window)라는 비상 창구가 있긴 했지만, 뒤에서 설명하듯 낙인효과 때문에 아무도 쓰지 않았죠.

결국 2019년 당시 시스템은 '실질적으로 작동하는 천장'이 없었던 셈입니다. 이 취약점은 사상 초유의 사태를 불러옵니다.

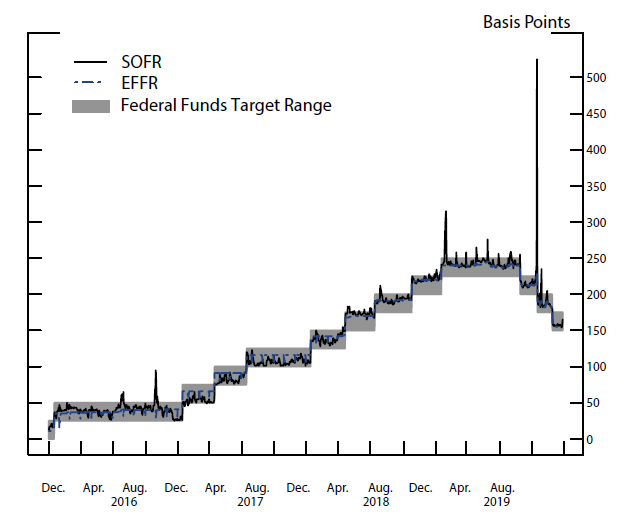

2019년 9월 17일 화요일. 평소 2% 수준에서 안정적으로 거래되던 레포 금리가 장중 10%까지 폭등하는 초유의 사태가 벌어집니다. 일명 '레포칼립스(Repocalypse)'.

그래프 설명: 2019년 9월 레포 금리 급등 사태(레포칼립스). SOFR(파란색)이 평소 2% 수준에서 5.25%를 넘어 장중 10%까지 폭등했고, EFFR(빨간색)도 목표 범위를 이탈함 (출처: Federal Reserve)

이날 아침, 월가의 딜러들은 평소처럼 헤지펀드와 MMF에게 레포 거래를 제안했습니다. 하지만 돌아온 건 경악스러운 금리였습니다. 5%, 7%, 심지어 10%까지 요구하는 곳도 있었습니다.

왜 이런 일이 벌어졌을까요? 세 가지 요인이 한꺼번에 중첩되었기 때문입니다.

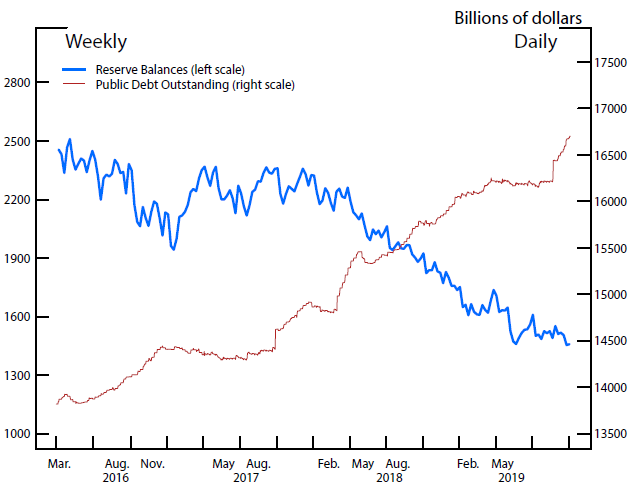

양적긴축(QT)의 누적 효과

그래프 설명: 연준의 지준(파란색) 감소와 미국 국채 발행(빨간색) 증가 추이. 지준은 2014년 2.8조 달러 정점에서 2019년 9월 1.4조 달러까지 감소하며 레포 시장 압박 가중 (출처: Federal Reserve)

당시 연준은 2017년부터 시작한 QT를 통해 지준을 꾸준히 줄여나가고 있었습니다. 양적긴축이 정확히 무엇이고 어떻게 진행되는 것인지는 4부에서 자세히 다룰 예정입니다. 어찌되었든, 양적완화(=머니 프린팅)의 반대(=머니 삭제) 급부에 있다고 보시면 됩니다. 그 뜻은, 지속적인 QT를 통해 시중 유동성은 줄어든 상태였다는 것을 의미하죠.

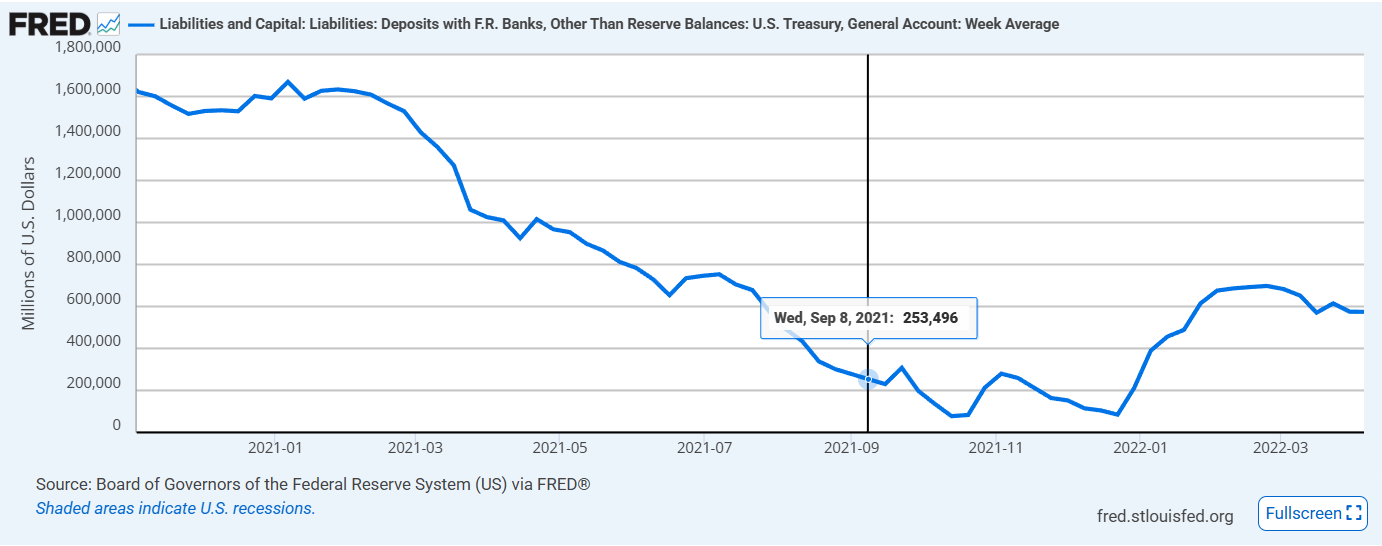

부채한도 협상 타결과 TGA의 역습

그래프 설명: 미국 재무부 일반계좌(TGA, Treasury General Account) 잔액 추이. 2019년 부채한도 협상 타결 후 TGA가 급격히 증가하면서 시중 유동성(지준)이 흡수되는 과정을 보여줌 (출처: Federal Reserve, FRED)

당시 미국 의회는 부채한도 문제로 싸우다가 막판에 타결했습니다. 그동안 국채를 발행하지 못해 비어있던 재무부 계좌(TGA)를 다시 채워야 했죠 (최근에도 비슷한 일이 있었죠?).

재무부가 국채를 발행하고 세금을 걷어가면서, 시중의 현금(지준)이 TGA로 빨려 들어갔습니다.

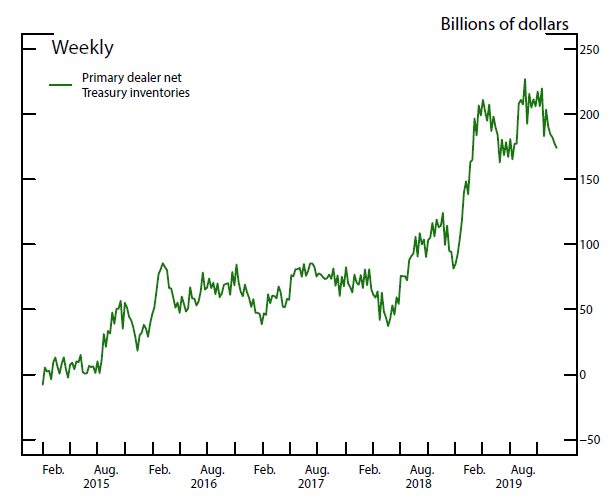

대규모 국채 결제일 (Collateral Flood)

그래프 설명: 프라이머리 딜러들의 순국채 보유량(Net Treasury Positions) 추이. 2019년 초 역대 최고 수준에 도달하여 딜러들의 자금 조달 부담 극대화 (출처: Federal Reserve)

하필 같은 날, 540억 달러 규모의 국채 결제가 이루어졌습니다. 딜러들은 국채를 인수하기 위해 현금을 내야 했고, 이 국채를 담보로 레포 시장에서 또 현금을 빌려야 했습니다.

여기서 의문이 생깁니다. JP모건 같은 초대형 은행들은 막대한 지준을 가지고 있었습니다. 금리가 10%까지 올랐는데 왜 돈을 빌려주지 않았을까요? 평상시라면 이런 대박 기회를 놓칠 은행이 없을 텐데 말이죠.

이유는 규제(Regulation) 때문이었습니다.

Basel III & Dodd-Frank (바젤 III & 도드 프랭크): 금융위기 이후 강화된 규제들은 은행들에게 "항상 충분한 현금(LCR)을 보유하라"고 강요했습니다.

Intraday Liquidity (장중 유동성): 은행들은 하루 중 언제 돈이 빠져나갈지 모르니, 마감 시간까지 넉넉한 현금을 쥐고 있어야 했습니다.

결국 은행 담당자들은 "금리가 10%인 건 알겠는데, 규제 비율 맞추려면 우리도 여유가 없어"라며 레포 시장 참여를 포기했고, 시장은 그대로 멈춰버린 겁니다.

아이러니하게도, 2008년 금융위기 이후 안정성을 위해 도입한 규제가 2019년 위기를 악화시킨 셈이죠.

연준의 결정적인 실수는 "지준이 아직 충분하다(Ample)"고 오판한 데 있었습니다.

저는 이 부분이 2019년 레포칼립스의 진짜 교훈이라고 생각합니다.

그래프 설명: 지준 수요 곡선(L-shaped Demand Curve). 연준은 평평한 구간(Flat)에 있다고 믿었지만 실제로는 가파른 구간(Steep)의 절벽 끝에 있었음 (출처: Federal Reserve)

연준은 지준이 풍부했다고 생각했지만 실제로는 그렇지 않았다는 것이죠. 지준이 1.4조 달러 밑으로 떨어지는 순간, 은행들은 패닉에 빠졌습니다.

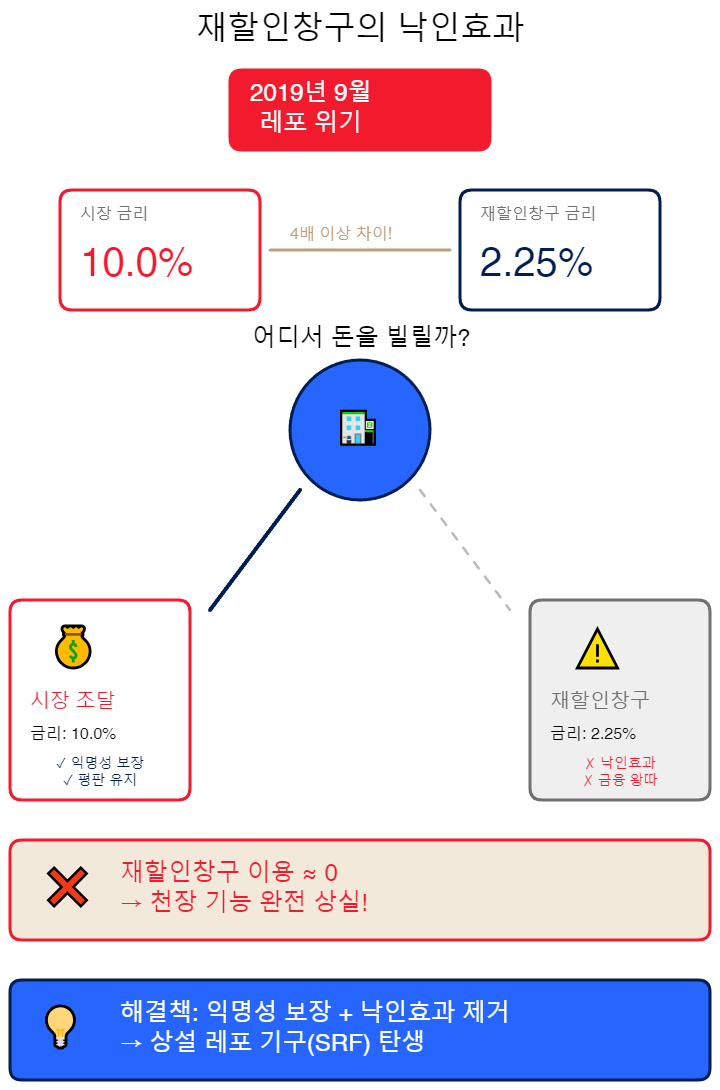

도식 설명: 재할인창구의 낙인효과. 2019년 레포 위기 당시 시장 금리가 10%까지 치솟았음에도 불구하고 은행들은 2.25%의 저렴한 재할인창구를 이용하지 않았음. 낙인효과로 인해 천장 기능이 완전히 상실된 상황을 보여줌

여기서 또 한 가지 의문이 듭니다.

연준에는 원래 은행들에게 돈을 빌려주는 '재할인창구(Discount Window)'가 있지 않은가?

맞습니다. 재할인창구는 연준이 은행들에게 직접 단기 대출을 해주는 비상 창구입니다. 은행이 긴급하게 유동성이 필요할 때 담보(국채, 에이전시 채권 등)를 제공하면, 연준이 정한 재할인율(Discount Rate)로 돈을 빌려줍니다. 연준의 '최종 대부자(Lender of Last Resort)' 기능을 수행하는 핵심 도구죠.

이론적으로는 재할인창구 금리가 '천장' 역할을 해야 했습니다. 하지만 2019년 위기 당시, 시장 금리가 10%를 넘어가는데도 재할인창구(당시 약 2.25% 수준)를 찾는 은행은 거의 없었습니다. 싼 이자를 두고 왜 비싼 시장 금리를 썼을까요?

범인은 바로 '낙인효과(Stigma Effect)'입니다.

재할인창구는 연준이 은행에게 '직접' 돈을 빌려주는 비상 창구입니다. 이곳을 이용했다는 소문이 나면, 시장에서는 "저 은행은 민간에서 돈을 못 구해서 연준한테까지 손을 벌리는구나"라고 의심하게 됩니다.

주홍글씨(Stigma), 즉 한번 낙인이 찍히면 다른 은행들이 거래를 끊어버릴 수 있습니다. 즉, '왕따'가 되는 것이 두려워 아무도 이 창구를 쓰지 않는 겁니다.

결국 재할인창구는 존재만 할 뿐, 실제 위기 상황에서는 아무도 쓰지 않는 다 녹이 슨 천장에 불과했습니다.

이 뼈아픈 실패를 통해 연준은 중요한 교훈을 얻었습니다.

은행들이 눈치 보지 않고 쓸 수 있는 '익명성'이 보장된 새로운 천장이 필요하다.

놀란 연준은 즉각 개입했습니다. 9월 17일 오전, 연준은 750억 달러 규모의 긴급 레포 오퍼레이션을 실시했습니다. 2008년 금융위기 이후 처음으로 연준이 직접 시장에 돈을 풀었습니다.

이후 연준은 매일 아침 레포 시장에 개입했습니다. 결국 10월부터는 아예 매달 600억 달러씩 국채를 사들이는 '기술적 QE(Not-QE)'를 시작하며 사실상 백기를 들었죠.

이 깨달음은 2021년 SRF(상설 레포 펀드)의 탄생으로 이어집니다.

SRF(Standing Repo Facility, 상설 레포 펀드)의 핵심 특징은 다음과 같습니다:

낙인 없는 메커니즘: 재할인창구와 달리, SRF는 익명성과 자동성을 갖추도록 설계되었습니다.

상설 운영(Standing): 2021년 도입 당시에는 매일 오후 1:30-1:45에만 열렸습니다. 이후 2025년 6월 26일부터 오전 8:15-8:30 운영이 추가되어 현재는 하루 두 번 운영됩니다.

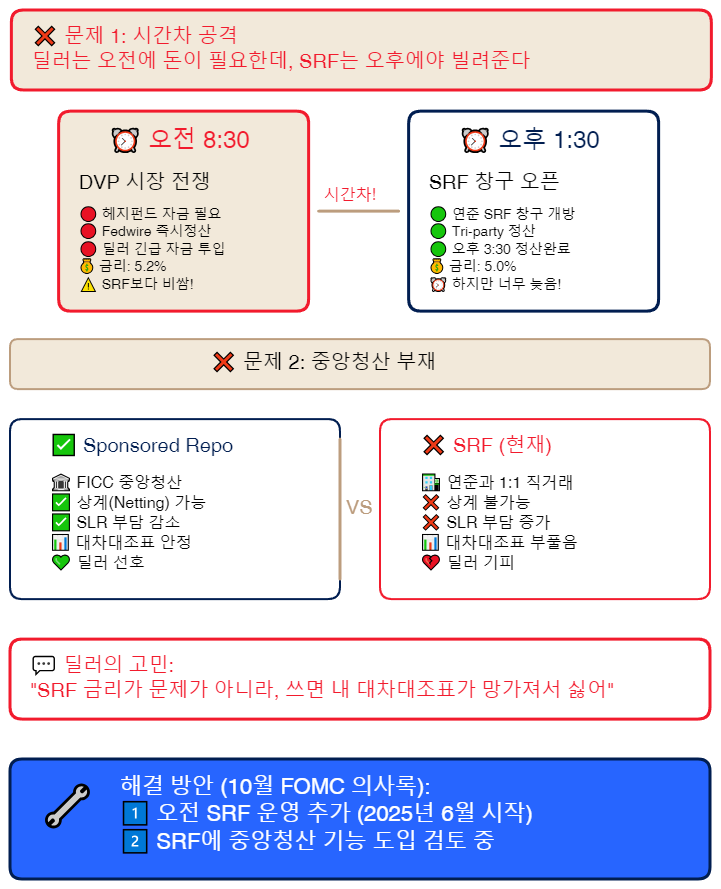

도식 설명: SRF가 완벽한 천장이 되지 못하는 두 가지 이유. 문제 1: 시간차 공격 - 딜러들은 오전 8:30 DVP 시장에서 자금이 필요하지만 SRF는 오후 1:30에야 열림. 문제 2: 중앙청산 부재 - Sponsored Repo는 상계(Netting) 가능하고 SLR 부담이 적지만, SRF는 현재 상계 불가능하여 딜러들이 기피함

이론적으로는 SRF가 있으면 금리가 그 위로 올라갈 수 없어야 합니다.

하지만 현실은 조금 다릅니다. 최근에도 분기 말마다 레포 금리가 SRF 금리를 뚫고 올라가는 일이 발생하죠. 연준이 5.0%에 빌려준다고 하는데도, 굳이 시장에서 5.1%, 5.2%에 돈을 빌리는 것이죠.

처음엔 저도 이해가 안 됐습니다. 하지만 자세히 들여다보니 두 가지 핵심 문제가 있더군요.

문제 1: 시간차 공격 (Timing Mismatch)

오전 (DVP 시장): 헤지펀드들은 주로 오전에 자금이 필요합니다. 이 거래는 Fedwire를 통해 실시간으로 정산(Settlement)되며, 보통 오전 8시 30분부터 시작됩니다. 딜러들은 이 시간에 막대한 자금을 쏟아부어야 합니다.

SRF 창구의 시간: 처음 도입됐을 때는 오후 1시 30분~1시 45분에만 열렸습니다. 이 시간차 문제를 인식한 연준은 2025년 6월 26일부터 오전 8시 15분~8시 30분 운영을 추가했습니다.

딜러의 딜레마 (6월 이전): 딜러 입장에서는 오후에 연준이 싸게 빌려주는 건 알겠는데, 당장 오전에 돈이 말라버리면 부도라는 공포가 생겼습니다. 결국 울며 겨자 먹기로 오전에 비싼 금리(SRF보다 높은 금리)를 주고 민간에서 돈을 빌리게 되었죠.

부분적 해결 (6월 이후): 오전 운영 추가로 시간차 문제가 일부 완화되었지만, 아직도 완벽하지는 않습니다.

문제 2: 중앙청산 부재 (The Missing Link) - 진짜 문제

이것이 딜러들이 SRF를 꺼리는 핵심 이유입니다.

Sponsored Repo: 딜러는 FICC를 통해 자산/부채를 상계(Netting) (지난 2부에서 자세히 다룬 개념입니다)하여 SLR(Supplementary Leverage Ratio, 보완 레버리지 비율) 부담을 덜 수 있습니다.

SRF: 딜러가 연준과 1:1로 거래합니다. 연준은 FICC 멤버가 아니므로, 이 거래는 상계가 불가능합니다. 즉, SRF를 쓰면 딜러의 대차대조표가 늘어나고, SLR 비율이 나빠집니다.

딜러들 입장에선 "SRF 금리(5.0%)가 문제가 아니라, 그걸 쓰면 내 장부가 망가져서 싫어."

이 때문에 10월 FOMC 의사록에서도 "SRF에 중앙청산 기능을 추가하자"는 논의가 진지하게 오갔습니다.

만약 SRF도 중앙청산이 가능해진다면(즉, 연준이 FICC를 통해 거래한다면), 딜러들은 SLR 부담 없이 마음껏 SRF를 가져다 쓸 수 있게 됩니다.

2019년 같은 극단적 사태가 아니더라도, 매 분기·연말마다 레포 금리는 규칙적으로 튑니다. 들어보신 분들도 계시겠지만, 분기말 윈도우 드레싱이라는 용어가 있습니다. 무슨 의미일까요?

은행들의 규제 보고(Regulatory Reporting) 부담 때문에 생겨난 용어입니다. 은행들은 매 분기 마지막 날, 그리고 연말에 자신들의 재무상태를 규제 당국에 보고해야 합니다. 이때 몇 가지 핵심 비율을 보고하는데, 대표적인 것들이 바로:

SLR (Supplementary Leverage Ratio): 대차대조표 총액 대비 자기자본 비율. 쉽게 말해 "얼마나 빚을 적게 지고 있느냐"를 측정하는 거죠.

LCR (Liquidity Coverage Ratio): 단기 유동성 비율. "위기가 30일간 지속돼도 버틸 수 있느냐"를 보는 겁니다.

여기서 핵심은, 이 비율들이 '평균'이 아니라 '특정 시점(Point-in-Time)'을 ...

!['25년 11월 미국 CPI 논란 정리 ['25.12.19]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251219173941.png)

![미국과 베네수엘라 간 긴장 상태, 유가에 미치는 영향은? ['25.12.15]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251203103010.png)

![원유 균형가는 어떻게 구할까? 데이터 기반 밸류에이션 방법론 ['25.12.05]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251203151054.png)

![금리, 레포, 그리고 유동성의 모든 것 (1부) : 금리의 탄생과 시스템의 변화 ['25.11.20]](https://raw.githubusercontent.com/sleep2117/Images/master/Pasted%20image%2020251119171515.png)

제겐 한번에 이해하기에는 버거운 내용이네요. 여러번 반복해야겠습니다... 너무 좋은 글 공유해주셔서 감사합니다.

다 적고 나니 부담스러울 정도로 내용이 많긴 하네요... ㅎ 계속 보시다 보면 느낌이 오시지 않을까 싶습니다 ㅎㅎ

차근차근 복습하면서 다음 편을 기다릴 수 있을 것 같습니다. 다음 편이 기대됩니다! :)

2부, 3부 텀은 길었는데, 이번에는 빨리 작성해서 올리겠습니다 ㅎㅎ 감사합니다!

최고의 시리즈입니다!

극찬이십니다...! 감사합니다 ㅎㅎ

와~ 정말 맛있는 글이네요!! 감사합니다.

마지막 4부까지 빨리 마무리해보겠습니다!

잘읽었습니다. 감사합니다

이 부분은 인과관계가 잘못된거같습니다

'

은행들에게 지준이 넉넉하면, 이 차익거래(FHLB에게 빌려서 연준에 예치)가 활발하게 일어납니다. 많은 은행들이 경쟁적으로 FHLB 자금을 끌어가려 하니까, FHLB는 금리를 낮춰도 거래가 됩니다. 스프레드가 넓어지는(더 음수가 되는) 거죠.

반대로 지준이 타이트해지면 어떻게 될까요? 은행들은 규제 비율(LCR, SLR)을 맞추기 위해 지준을 움켜쥐기 시작합니다. 차익거래에 쓸 여유가 줄어들죠. FHLB 자금을 가져가려는 은행이 줄어드니, FHLB는 금리를 올려야 거래를 성사시킬 수 있습니다. 스프레드가 좁아지는(0에 가까워지는) 겁니다.

'

많은 은행들이 FHLB 자금을 끌어가면 빌려주는 FHlB입장에선 금리를 높여도 거래가 됩니다.

실제적으론 지준이 넉넉하기때문에

한정된 대차대조표내 은행들이 이러한 차익거래보다

다른 익스포져를 늘리기 때문에 스프레드가 줄어드는거 같네요

맞네요... 제가 깊이 생각하지 못하고 작성했던 것 같네요 ㅠㅠ 꼼꼼히 읽어주시고 피드백 주셔서 감사합니다!