Nirvana

구독자 184명구독중 41명

과거를 공부하고

현재를 살아가며

미래를 바라보라

https://blog.valley.town/@daeryu/post/67e55e1be355ac26d6d156c4

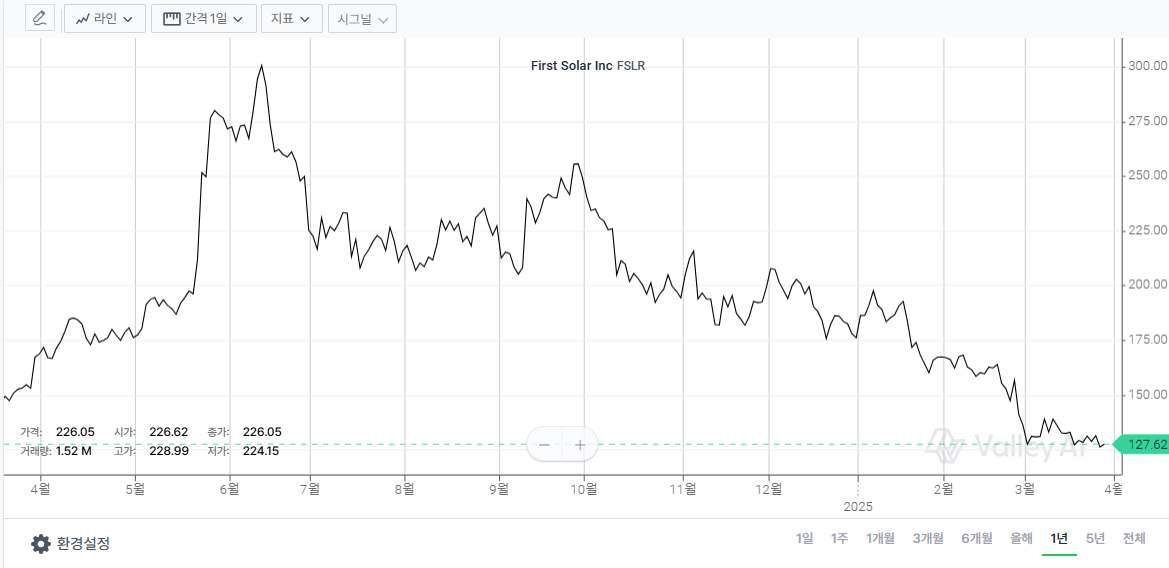

투자를 실행하고 조금씩 밀리는 모습을 보였으나, 뭐... 장이 안좋아서... 라고 생각하며 내버려뒀다.

내 눈이 맞는지 의심했다.....

와...... 진짜 미치광이라는 표현이 맞을 만큼 엄청난 관세다.

운이 좋았다고밖엔 볼 수 없는 투자다. 덕분에 현재 폭주중이다. 손실을 모두 메꿨다.

이대로 주목을 받으면 좋겠다만.... 과연?!

퍼스트솔라는 결국 미국내 전력수요 부족 > 천연가스 가격 상승 > 태양광 수요 증가 루트가 이어져야 주가가 폭등할 것 같습니다. 2단계까지는 온 것 같은데, 앞으로 미국내 전력가격을 F/U하면서 투자하시면 좋은 튜자거 될 것 같네요:)

좋은 의견 감사합니다^^