Nirvana

구독자 184명구독중 41명

과거를 공부하고

현재를 살아가며

미래를 바라보라

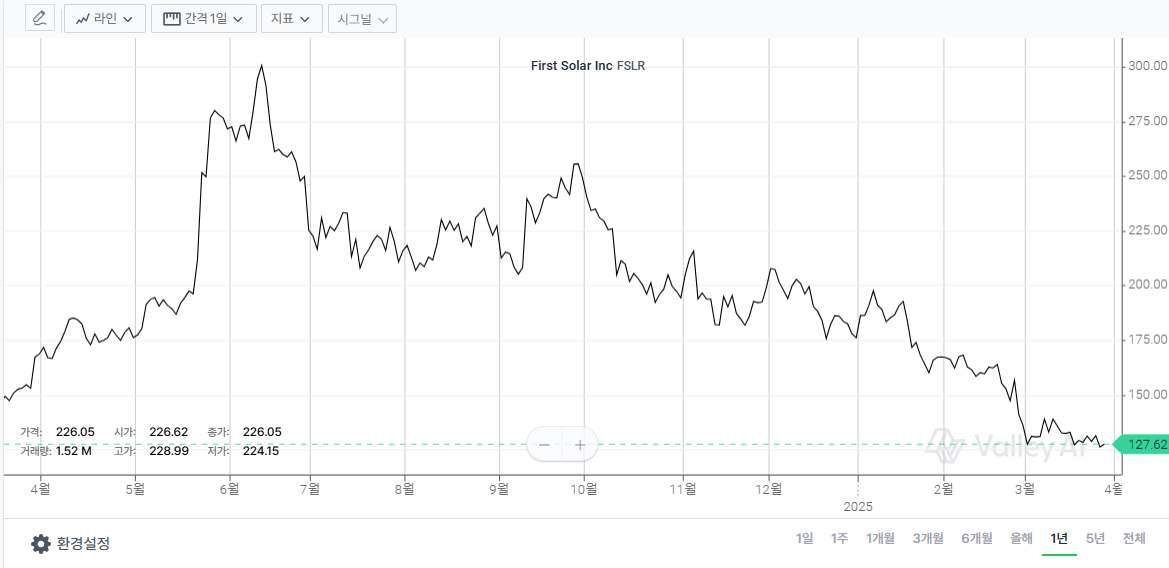

최근에 새롭게 투자한 주식이 있다. 퍼스트솔라(FSLR)다.

1년 차트이다. 작년 6월 최정점에서 반타작 넘게 나버린 주식이다. 왜이럴까?

이들의 주요 사업분야는 태양광 모듈 생산이다. 특이하게도 미국내 생산 100%이다. 트럼프의 사랑을 한몸에 받을 수 있다.

또한 대부분의 태양광 모듈과는 다르게 폴리실리콘이 아닌 cdTe를 소재로 하고 있다. 즉 중국 관세와 관련하여 매우 독립적이다.

효율성도 뛰어나고, 기술력도 좋은 기업이기에 미국의 태양광 산업 No.1이다.

문제는 이 기업의 주가가 크게 떨어졌다는 것이다. 원인은 크게 두 가지.

가이던스 저하

트럼프 정부로 인한 정치적 리스크

다들 아다시피 트럼프는 신재생에너지를 혐오한다. 그렇기 때문에 해당 산업분야의 약세는 당선과 함께 쭈욱 진행중이다.

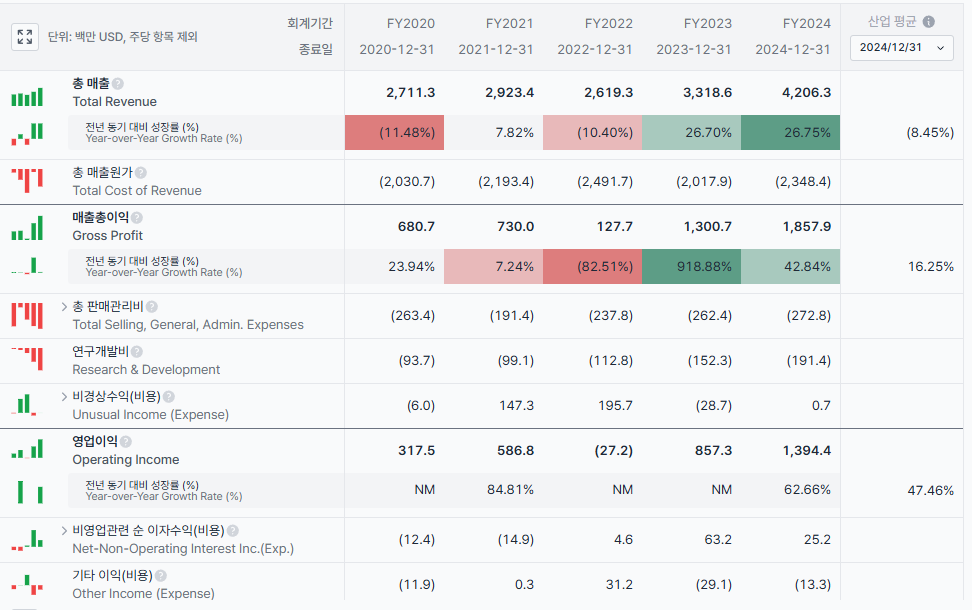

그러나 매출과 영업이익은 견실하다. 심지어 주가 하락으로 인해 PER 10에 달하며, Foward PER은 6~7을 왔다갔다 한다.

차입금이 없는 기업이다. 자사주 매입 없이 ROE가 뿜어져 나오고 있으며, 태양광 산업 자체가 성장산업이라 날아가고 있다.

그런데 ...

모멘텀이 없는주식을 참 쉽지않네요. 언젠가는 다시오를거라고 믿고있습니다....

작년 말에 전방 고객사의 주문 취소로 수주잔고가 늘지 않는 것을 보고 바로 팔았네요

저도 매수 전 이 부분을 고민했는데, 태양광 산업 성장과 중국 수입(동남아 우회 수입 포함) 축소, 퍼스트솔라의 수주 잔고의 축소를 놓고 고민하다가 1, 2번으로 인한 일시적 현상으로 보고 투자를 진행했습니다. 사실 가능성의 부분이라 제 판단과 어긋나면 바로 매도할 수도 있습니다.

잘 읽었습니다. 감사합니다.

미국 정부의 최대 과제는 1) 정부 지출을 최소화하면서 2) 에너지 비용을 낮추는 것인데, 태양광은 그런 점에서 트럼프 정부 하에서는.. 모멘텀이 없다고 보여집니다. 태양광은 중국이 거의 장악하고 있어 글로벌 시장에서의 퍼스트솔라는 매력이 없습니다. 페로브스카이트 기술이 아직 상용화 되기에는 가격경쟁력이 없다고 알고 있는데, 이러한 신기술에서 미국 업체가 치고 나간다면.. 그 타이밍에 사시는게 낫지 않나.. 라고 생각됩니다. (개인적인 의견입니다!)

좋은 의견 감사드립니다^^