Dirtycat

구독자 132명구독중 96명

휴스턴 시골 아재

달리기와 독서 그리고 아이들과 놀아주는 것을 좋아합니다.

안녕하세요! 멕시코만(GOM) 심해 석유 탐사 시리즈의 마지막 글입니다. 지난 글 (1편: 멕시코만(GOM)의 검은 황금을 찾아서: 석유 탐사(Oil Exploration)의 치열한 세계, 2편: 멕시코만 심해 시추의 이면: 머드, 스나이퍼, 데이터, 그리고 보이지 않는 적)을 쓰고 바로 이어서 3편을 마무리 하려고 했지만, 아이들 봄방학 동안 여행하고 함께 놀아서 늦어졌습니다. 약 2주 동안 달리기도 안하고 글도 안쓰니 스스로 나태해지더라고요. 관성이 무서운가봅니다.

사실 경제성 평가 부분은 제 전문 분야도 아니고, 멕시코만 탐사팀에서 일할때에도 별로 관심이 없었습니다. 그저 높은 분들이 계산기 두드려서 나오는 숫자인줄 알았었죠. 그때는 제가 DCF를 전혀 몰랐었으니까요. 하지만 기억을 더듬어 석유 탐사 프로젝트에서 어떻게 투자 의사 결정이 내려지는지 최대한 쉽게 설명드리도록 하겠습니다.

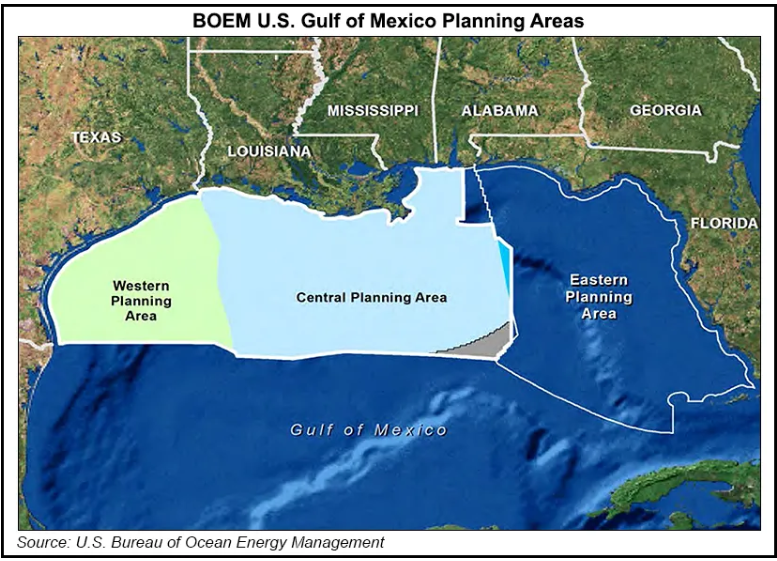

지난 글들에서 우리는 첨단 장비와 지질학적 지식을 총동원해 바다 밑 5km 아래에 숨겨진 기름을 기어이 찾아냈습니다. 현장의 엔지니어들이 샴페인을 터뜨리며 환호할 때, 휴스턴 본사 고층 빌딩의 회의실 분위기는 사뭇 다릅니다. 재무팀과 경제성 평가(Economics) 엔지니어들의 얼굴에는 극도의 긴장감이 흐르죠.

"그래서, 이 프로젝트 흑자 납니까? (Is it commercial?)"

아무리 질 좋은 기름이 바다 밑에 엄청나게 묻혀 있어도, 캐내는 비용이 파는 값보다 비싸다면 그 프로젝트는 철저한 실패(Technical success, but Commercial failure)입니다. 지질학과 석유공학의 영역에서 차가운 자본과 금융의 영역으로 넘어오는 순간. 수조 원의 돈줄을 쥐락펴락하는 '경제성 평가'와 대망의 '최종 투자 결정(FID)'에 대한 진짜 비즈니스 이야기를 해보겠습니다.

밸리에 계신 분들이라면 기업 가치 분석에 관심이 있으실테고 DCF(Discounted Cash Flow, 현금흐름할인법)라는 용어가 익숙하실 겁니다. 아직 아니라면 신가치투자 기본 강의를 들으세요 수천억, 수조 원이 투입되는 심해 프로젝트의 운명도 결국 이 본질적인 엑셀 모델 하나로 귀결됩니다.

프로젝트가 수명을 다하는 20~30년 동안 매년 얼마를 벌고 얼마를 쓸지 예측해 넣는 이 거대한 엑셀 파일은 크게 4개의 기둥으로 버텨집니다.

지하에 1억 배럴이 있다고 해서 첫해에 1억 배럴을 다 팔 수 있는 게 아닙니다. 저류공학자(Reservoir Engineer)들이 복잡한 시뮬레이션을 돌려 향후 20년간의 생산 곡선을 뽑아냅니다.

생산 설비를 얹고 펌프를 돌려 서서히 생산량을 끌어올리는 시기(Ramp-up)

최대 생산량을 유지하며 돈을 긁어모으는 ...

좋은 글 감사합니다

재밌게 읽어주셔서 감사합니다

기다렸던 3편! 이 시리즈에서 가장 중요하고 가장 냉정한 세계에 대한 묘사였던것 같습니다.

글을 읽으면서 이란전쟁이 머릿속에 계속 겹쳤습니다. 심해 프로젝트의 수조 원짜리 투자 결정이 결국 "유가가 얼마일까"라는 질문 하나에 달려있는데, 그 유가를 흔드는 게 바로 이런 지정학적 사건들인 것 같다는 생각이 듭니다.

현장 엔지니어링과 국제 에너지 패권이 이렇게 연결되는구나 싶었습니다. 좋은 글 감사합니다.

맞아요. 결국 탐사 프로젝트는 석유를 찾고 생산할 수 있어도, 얼마에 팔고 얼마의 이익을 남길 수 있을지가 제일 중요하죠. 그래서 유가 전망은 석유공학 박사보다 전상돈님같은 지정학 전문가가 더 엣지가 있을 거라고 생각해요. 단순하게 글을 읽고 넘어가지 않고 지정학적 사건들과 에너지 패권을 연결해서 2차적 사고를 하시는 모습은 꼭 배우고싶네요.