열심히사는투자가

구독자 29명구독중 58명

안녕하세요 뉴비입니다

사실 Valley insight에 적는게 맞긴한데, AI로 먼저 얼개를 짜고 이후에 정리하는게 편해서

어차피 저도 공부할겸 해서 AI로 만든 프롬프트로 분석한 글 먼저 올려봅니다.

회사를 한 문장으로 정의

Eaton은 전력 분배·품질·제어와 항공우주 유체/전기 시스템을 묶은 지능형 전력관리 회사이며, 2025년 기준 사실상 Electrical + Aerospace 중심의 고품질 산업재로 재편된 기업이다. Electrical과 Aerospace는 2025년 매출의 약 89%, segment operating profit의 약 94%를 차지했다.

현재 주가 / 시가총액 / 52주 범위 / 최근 1년 주가 흐름

기준일 인접 시점 최근가는 $363.95, 시가총액은 $145.7B였다. 52주 범위는 $231.85~$408.45이며, 최근 1년 수익률은 +24.75%, YTD는 +13.83%, 최근 1개월은 -7.39%다. 현재 주가는 52주 고점 대비 약 10.9% 낮다.

투자 포인트 3가지

포트폴리오 질 개선: 경영진은 2030년 organic revenue CAGR 6~9%, segment margin 28%, adjusted EPS CAGR 12%+를 제시했고, 2026년 1월 Mobility 분사 계획 발표로 더 높은 성장·마진 mix를 지향하고 있다. 여기에 Boyd Thermal 인수 완료로 데이터센터 liquid cooling 역량이 추가됐다. 이는 “전기화·AI 데이터센터·항공우주” 축으로의 재편을 강화한다.

주문·백로그 가시성: 2025년 말 총 backlog는 약 $19.8B, 그중 약 69%가 향후 12개월 내 인도 대상이다. Electrical Americas backlog는 $13.246B(+31%), Aerospace backlog는 $4.316B(+16%)로 높다. 2025년 4분기에도 Electrical Americas rolling orders +16%, Aerospace orders +11%가 이어졌다.

재무 체력: 2021~2025 매출 CAGR은 약 8.7%, GAAP EPS CAGR은 약 18.3%다. 2025년 ROE는 약 21.5%, FCF는 약 $3.55B였다. 보고 기준 연말 순차입금/EBITDA는 약 1.5x로 아직 안정적이다.

핵심 리스크 3가지

비싼 밸류에이션: 현재 valuation은 전통적 electrical peer 대비 프리미엄이다. 단순 계산 기준 P/B 약 7.5x, EV/Sales 약 5.6x, EV/EBITDA 약 24.9x, FCF yield 약 2.4%로 안전마진은 넓지 않다. EV 계열 지표는 Boyd 인수 종결 이전 재무상태표 기준이라는 한계도 있다.

M&A 실행 리스크: Boyd는 $9.5B, 2026E adjusted EBITDA의 22.5x에 인수됐다. 가격이 높아 통합과 수익화가 기대에 못 미치면 멀티플과 ROIC 모두 압박받을 수 있다.

가이던스/경기 둔화 리스크: 2026 adjusted EPS 가이던스 midpoint $13.25는 Reuters 기준 LSEG consensus $13.48를 소폭 밑돌았다. 회사는 공급망, 원가, tariffs, cybersecurity, 글로벌 경기와 지정학을 주요 리스크로 열거한다.

한 줄 결론

좋은 회사임은 분명하지만, 지금은 “quality는 좋고 price는 빡빡한” 구간이다. 장기 보유 후보로는 유효하나, 추격매수보다 관망 또는 조정 시 분할 편입이 합리적이다.

12개월 목표주가

Base $400 / Bull $470 / Bear $305

현재 주가 대비 기대수익률

Base +9.9%, Bull +29.1%, Bear -16.2%. 확률가중 기대값은 약 $394로 현 주가 대비 +8.2% 수준이다.

Eaton은 데이터센터, 유틸리티, 산업, 상업용 건물, 기계 OEM, 주거용, 항공우주, 차량 시장에 전력관리 제품과 시스템을 공급한다. 2025년 매출은 Electrical Americas $13.276B, Electrical Global $6.815B, Aerospace $4.249B, Vehicle $2.505B, eMobility $0.604B였다. 지역별로는 미국 비중이 62.4%로 가장 크고, 유럽 18.5%, 아시아태평양 9.9% 순이다.

돈 버는 방식은 단순 부품 판매보다 시스템/솔루션 판매 비중이 높다는 점이 핵심이다. Electrical Americas는 2025년 매출 중 Systems $10.070B로 약 76%가 시스템 매출이었고, Aerospace는 OEM $1.640B, Aftermarket $1.553B, Industrial & Other $1.055B로 aftermarket 비중이 약 36.5%다. 즉 Eaton은 단순 제조업체라기보다 설계·통합·전력 품질·서비스가 붙는 솔루션 사업자 성격이 강하다. 비용 구조상 원재료·부품·인건비 민감도가 높지만, 시스템·서비스 mix 덕분에 전통적 부품업체보다 마진 방어력이 낫다.

핵심 KPI는 organic growth, backlog, orders, book-to-bill, segment margin, adjusted EPS, FCF다. 2025년 말 총 backlog는 $19.8B, 그중 약 69%가 향후 12개월 내 매출화 대상이다. Electrical Americas의 2025년 book-to-bill은 1.2, Aerospace는 1.1이었다. 이 회사는 전형적인 산업재 업체보다 수주 가시성이 높고, 그 가시성이 valuation premium의 일부 근거다.

가치사슬상 Eaton은 발전·송배전·배전반·전력품질·제어·열관리·항공우주 하위시스템의 중간~상위 층에 있다. 즉 원재료를 가공해 표준부품만 파는 업체가 아니라, 고객의 전력 효율·신뢰성·안전성을 높이는 mission-critical subsystem supplier에 가깝다. Aerospace도 비슷하게 OEM line-fit와 aftermarket 둘 다 가진다. 이는 고객 전환비용과 설계 채택의 지속성을 높인다.

중장기 전략은 경영진 표현대로 Lead / Invest / Execute for Growth다. 회사는 2030년 목표로 organic revenue CAGR 6~9%, segment operating margin 28%, FCF/adjusted earnings conversion 95~100%, adjusted EPS CAGR 12%+를 제시한다. 또한 “Electrical + Aerospace에서 이익의 90%가 나온다”는 점을 투자 포인트로 강조한다. 이는 회사 스스로도 더 이상 전통적 diversified industrial보다 전력 인프라+항공우주 compounder로 포지셔닝하고 있음을 보여준다.

최근 3년 전략 변화는 명확하다. 2025년 4월 Fibrebond를 인수해 모듈형 전력 인프라를 강화했고, 2026년 1월 Ultra PCS 인수를 완료해 항공우주 제어·센싱 역량을 보강했으며, 2026년 3월 Boyd Thermal 인수를 완료해 데이터센터 liquid cooling을 추가했다. 동시에 2026년 1월 Vehicle+eMobility를 묶은 Mobility 사업 분사를 발표했고, 완료 목표 시점은 2027년 1분기 말이다. 이는 2020년 Lighting, 2021년 Hydraulics 정리와 같은 포트폴리오 재편의 연장선이다.

고객 집중도는 전사 기준으로는 낮다. 2025년 전사 매출의 10%를 넘는 단일 고객은 없었다. 다만 segment별로는 Aerospace 매출의 20%가 3개 항공 OEM, Vehicle의 37%가 4개 OEM, eMobility의 18%가 1개 OEM에 집중돼 있다. 즉 Electrical은 분산적이지만 Mobility/Aerospace는 일부 고객과 플랫폼에 더 민감하다. 공급망 측면에서는 철강, 구리, 니켈, 알루미늄, 전자부품 등 다양한 원재료를 다수 공급처에서 조달하지만, 원가 상승과 공급 차질은 여전히 중요한 변수다.

규제·정책·산업사이클 영향은 분명하다. tariffs, 무역장벽, 환율, 데이터보안·cybersecurity, 환경 규제, 정부조달 관련 규정이 실적과 비용구조에 영향을 줄 수 있다. 다만 회사는 diversified end market과 지역 분산, 그리고 electrical+aerospace 중심 mix를 근거로 과거보다 덜 경기순환적이라고 주장한다. 내 판단은 “예전보다 덜 cyclical한 것은 맞지만, 완전한 비경기민감주는 아니다”다.

Eaton을 하나의 산업으로 묶어보면 전력 인프라/전기장비 + 항공우주 하위시스템의 복합체다. 그래서 단일 산업 성장률을 숫자 하나로 제시하는 것은 적절하지 않다. broad industrial electrical은 전형적으로 mid-single-digit cyclical한 반면, 데이터센터 전력·냉각과 항공우주는 더 높은 구조적 성장성을 가진다. Eaton의 최근 수치도 그 방향과 일치한다. 2025년 Electrical Americas organic growth는 12%, Aerospace는 12%, 각 backlog는 각각 +31%, +16%였다. 계절성보다 수주·백로그·설비투자 사이클이 더 중요하다.

산업의 핵심 드라이버는 네 가지다. 첫째, 전기화와 grid modernization. 둘째, AI 데이터센터의 전력밀도 상승과 liquid cooling 수요. 셋째, reindustrialization/인프라 투자. 넷째, 상업용·방산 항공우주 수요다. Eaton은 이를 “growth super cycle”이라고 표현한다. 다만 이 표현은 회사 주장이고, 투자자는 실제로 주문과 margin으로 검증해야 한다. 현재까지는 Q4 2025 orders/backlog가 이를 상당 부분 뒷받침한다.

TAM/SAM/SOM은 통합 기준 공식 공시가 없다. 따라서 이 보고서에서는 추정치를 만들지 않았다. 대신 실무적으로는 Electrical Americas/Global backlog, book-to-bill, Aerospace aftermarket mix를 TAM 대용의 실행 지표로 보는 편이 더 유용하다. 정확한 전사 데이터센터 매출 비중도 공시상 확인 불가다.

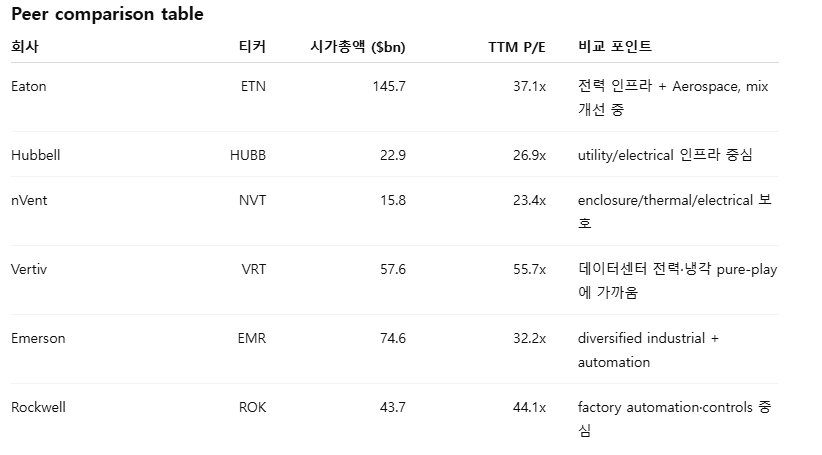

정밀한 전사 시장점유율 비교는 적절하지 않다. 이들 기업은 일부 end-market만 겹치기 때문이다. 그럼에도 valuation positioning은 유의미하다. Eaton은 HUBB·NVT보다는 높은 평가를 받고, VRT보다는 낮으며, EMR/ROK과는 quality-growth industrial 범주에서 비교된다. 내 해석은 이렇다. Eaton이 산업 평균보다 프리미엄을 받아야 할 이유는 있다. Electrical+Aerospace 중심 mix, backlog visibility, mid-teens급 자본효율, 그리고 data center exposure 때문이다. 그러나 프리미엄의 폭은 제한되어야 한다. 왜냐하면 VRT처럼 순도 높은 AI 데이터센터 pure-play가 아니고, Boyd는 비싼 가격에 샀으며, FCF yield가 아직 낮기 때문이다.

경쟁우위는 네트워크 효과보다 설계 채택, 인증, channel, 설치기반, 서비스, 고객 신뢰에서 나온다. Aerospace는 qualification cycle이 길고 switching cost가 높다. Electrical은 표준품도 많지만, 전력품질·배전·모듈형 인프라·서비스로 갈수록 고객 락인이 생긴다. 반면 특허 하나에 의존하는 구조는 아니다. 회사도 “어느 한 개의 IP 상실이 전사에 중대 영향은 아니다”라고 적시한다. 즉 moat는 단일 patent가 아니라 broad portfolio + channel + embedded engineering에서 발생한다. 네트워크 효과는 제한적이다.

산업 내 Eaton의 포지션은 강화 중으로 본다. 근거는 1) 전기화와 AI 인프라에 대한 노출 확대, 2) Boyd/Fibrebond로 전력-냉각-모듈 인프라 결합 강화, 3) Mobility 분사로 valuation 설명력이 높아질 가능성이다. 반대로 약화 가능성은 1) ...