비만 치료제 시장의 과거, 현재 그리고 미래

뎡의

2026.02.07조회수 134회

뎡의

구독자 27명구독중 7명

Bridging the gap between Medical Reality and AI Potential.

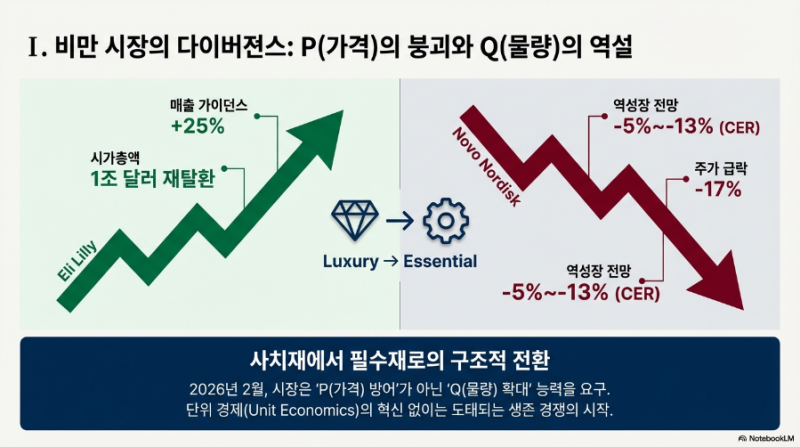

2026년 2월, 비만 치료제로 알려진 GLP-1 수용체 작용제(GLP-1 Receptor Agonist) 시장의 양대 산맥, 일라이 릴리(Eli Lilly)와 노보 노디스크(Novo Nordisk)의 희비가 극명하게 엇갈렸다. 릴리는 전년 대비 25% 성장을 예고하는 매출 가이던스(800~830억 달러)를 발표하며 시가총액 1조 달러 고지를 재탈환한 반면, 시장의 개척자였던 노보는 -5%~-13%라는 역성장 전망(CER 기준)과 함께 주가가 17% 급락하는 충격을 겪었다. 이는 단순한 실적의 차이가 아니다. 고마진 구조에 안주했던 기존 모델과, 대량 생산 및 원가 구조의 혁신을 준비한 기업 간의 구조적 격차가 드러난 것으로 바라볼 수 있다.

바야흐로 비만 치료제 시장의 패러다임이 '고마진-저물량(High Margin-Low Volume)'의 사치재 영역에서, '저마진-고물량(Low Margin-High Volume)'의 필수재 영역으로 재편되고 있다. 2030년까지 TAM(Total Addressable Market)이 1,000억 달러를 상회할 것이라는 전망은 여전히 유효하다. 그러나 시장을 움직이는 단위 경제의 구조가 달라졌다. P(가격)와 Q(물량)의 함수로 이 시장을 바라보면, 정부의 적극적인 개입과 제네릭 바이오시밀러의 공습으로 P에 대한 하방 압력이 거세지는 상황에서, 압도적인 Q를 소화할 수 있는 제조 역량과 원가 경쟁력을 확보하지 못한 기업은 도태될 수밖에 없는 시스템이 형성된 것이다.

이 글에서는 거대한 구조적 변곡점에 선 비만 치료제 시장을 단계적으로 탐구해보고자 한다. 비만 치료제가 진화해온 과거부터, 현재의 시장 역학, 그리고 다가올 미래를 분석하되, 그 이면에 숨겨진 의학적 기전의 진화와 반드시 고려해야 할 임상적 리스크, 나아가 투자자로서 주목해야 할 밸류에이션의 핵심 요소까지 함께 담아보겠다.

도대체 GLP-1이 무엇이기에 비만 시장의 판도를 뒤흔들었을까? 그 해답은 우리 몸의 가장 원초적인 시스템, 호르몬의 생리학적 기전에 숨어 있다.

1. GLP-1: 포만감의 호르몬

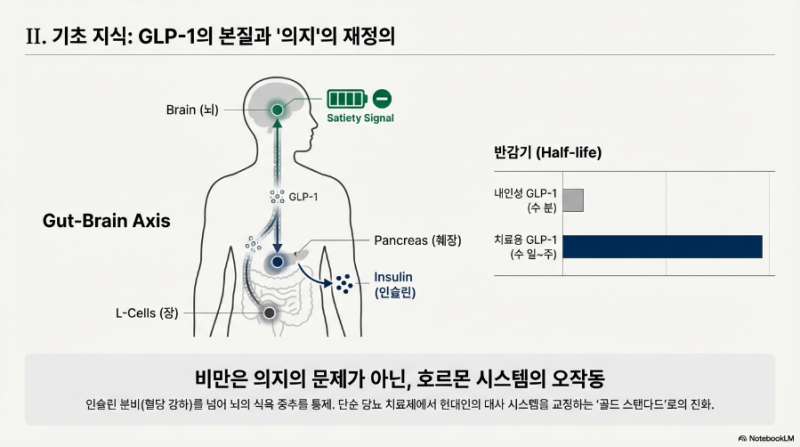

GLP-1(Glucagon-like peptide-1)은 본래 섭식 후 소장 원위부와 대장의 L-세포(L-cell)에서 분비되는 '인크레틴' 호르몬이다. 이 호르몬은 음식이 들어왔다는 신호를 감지하면, 췌장을 자극해 인슐린 분비를 돕고(혈당 강하), 위장관에는 음식물을 천천히 내려보내도록 명령해 소화 속도를 늦춘다(위 배출 지연). 무엇보다 핵심은 뇌의 시상하부에 직접 작용하여 강력한 포만감 신호를 보낸다는 점이다. 제약사들이 개발한 GLP-1 작용제는 체내에서 수 분 만에 분해되어 사라지는 내인성 호르몬과 달리, 수 시간에서 수일, 1주일 까지도 체내에서 지속되도록 반감기를 늘려 이 포만감 신호를 지속적으로 유발하는 원리를 가진다.

2. 치료제의 시작: 당뇨병 치료제로서의 탄생

2000년대 초반, 이 약물이 처음 등장했을 때의 정체성은 '제2형 당뇨병 치료제'였다. 엑세나타이드(Exenatide)나 초기 리라글루타이드(Liraglutide)는 인슐린 분비를 촉진하되, 치명적인 저혈당 부작용이 적다는 점에서 혁신적이었다. 당시 임상 현장의 주된 목표는 당화혈색소(HbA1c)를 얼마나 안전하게 낮추는가에 집중되어 있었다. 이때까지만 해도 체중 감소 효과는 당뇨 환자의 혈당 관리를 돕는 부수적인 이득, 혹은 ‘기분 좋은 부작용’ 정도로만 여겨졌다.

3. 부작용의 본질화: 당뇨병 치료제에서 비만 치료제로

그러나 임상 현장에서 이 체중 감소라는 흥미로운 부작용이 단순히 단회성이 아니라 지속적으로 나타남이 확인되었다. 이는 약물이 뇌의 식욕 중추를 강하게 억제하고, (특히 초기에는) 위 배출을 지연시켜 물리적인 섭취량 자체를 줄였기 때문이다. 노보 노디스크는 이 현상을 놓치지 않았다. 이 약이 체중 감소 부작용이 있는 당뇨약인지, 아니면 체중을 줄여서 대사를 개선하는 비만약인지 인과관계를 재정립했다. 그리고 이 발상의 전환을 통해, 용량을 증량한 삭센다(리라글루타이드)가 비만 치료제로 세상에 나왔고, 이후 효능과 반감기를 극대화한 위고비(세마글루타이드)가 등장하며 비만 치료의 패러다임을 완전히 뒤집었다.

4. 패러다임의 전환: 비만은 '의지'가 아니라 '호르몬'의 문제

GLP-1 작용제의 비만약 등극은 단순한 신약 출시 그 이상의 의미를 갖는다. 그동안 비만을 개인의 '나약한 의지' 탓으로 돌리던 사회적 통념을 깨부수고, 이를 교정 가능한 '신경 호르몬 시스템의 오작동'으로 재정의하게 만들었다. 뇌가 느끼는 배고픔이라는 신호 자체를 화학적으로 조절할 수 있다는 사실이 증명되자 시장은 크게 반응했다. 이제 GLP-1은 단순한 혈당 강하제가 아니라, 현대인의 과잉된 식욕과 망가진 대사 시스템을 정상화하는 비만 치료제 시장의 '골드 스탠다드(Gold Standard)'로 확고히 자리 잡게 되었다.

많은 이들이 2021년 위고비의 등장을 '혁신의 시작'으로 기억하지만, 엄밀히 말해 GLP-1 비만 치료제의 역사는 그보다 앞서 시작되었다.

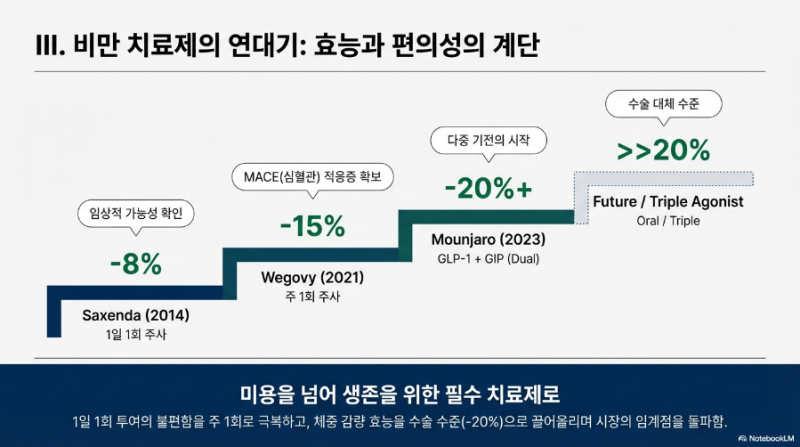

1단계 : 삭센다(Saxenda) (2014)

비만 치료제 시장의 문을 연 것은 노보 노디스크의 리라글루타이드(삭센다)였다. "비만도 약물로 치료 가능하다"는 임상적 가능성을 처음으로 증명했다는 점에서 역사적 의의는 크다. 하지만 삭센다는 진정한 '혁신'이 되기엔 두 가지 한계가 명확했다.

- 효과의 한계: 56주 투여 시 평균 체중 감량은 8.0% 수준이었다. 이는 대사 지표 개선에는 유의미하지만, 환자가 외형적 변화를 체감하거나 비만 대사 수술을 대체하기엔 부족한 수치였다.

- 사용성의 한계: 반감기가 약 13시간에 불과해 '매일' 주사를 맞아야 했다. 평생 관리해야 하는 만성질환에서 '1일 1회 주사'는 환자의 순응도를 떨어뜨리는 거대한 장벽이었다. 즉, 삭센다는 가능성을 보여준 약이었지, 시장의 폭발적 개방을 불러온 약은 아니었다.

2단계 : 위고비(Wegovy) (2021)

2021년 등장한 세마글루타이드(위고비)가 세상을 바꾼 이유는 기전 자체가 새로워서가 아니다. 효능, 편의성, 그리고 적응증이 시장이 요구하는 임계값을 넘었기 때문이다.

- 압도적 효능: 68주 투여 시 평균 14.9% 감량을 기록했다. 이는 단순한 체중 감량을 넘어 심혈관계 질환, 지방간, 수면 무호흡증, 관절염 등 동반 질환이 개선되며 비만 수술과 견줄 수 있는 구간에 진입했음을 의미한다.

- 사용성 혁신: 반감기를 1주로 늘려 '주 1회' 투여를 실현했다. 이는 환자의 투약 거부감을 획기적으로 낮추며 대중적 채택을 가능케 한 결정적 요인이다.

- 적응증의 변화: 결정적으로 위고비는 단순한 '살 빼는 약'을 넘어, 심혈관계 사건(MACE)을 감소시킨다는 적응증을 획득했다. 이는 비만약을 미용의 영역에서 생존을 위한 필수 의료의 영역으로 격상시켰다.

3단계 : 마운자로/젭바운드(Mounjaro/Zepbound) (2023)

일라이 릴리는 GLP-1이라는...