하워드 막스의 메모: Sea change (22년 12월 13일)

돌연변이

2024.08.30조회수 19회

돌연변이

구독자 345명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

원문:Sea Change (oaktreecapital.com)

본글은 chatGPT로 번역했음을 알립니다.(Bold체는 원래 글에도 있는것, 형광팬은 제 주관으로 중요하다고 생각되는 것)

투자 세계에서 53년 동안 활동하면서 여러 경제 사이클, 진자 운동, 열광과 공황, 거품과 붕괴를 보아왔지만, 실제로 진정한 전환을 경험한 것은 단 두 번뿐입니다. 그리고 지금, 저는 우리가 세 번째 전환의 한가운데에 있다고 생각합니다.

제가 여러 번 언급했듯이, 1969년에 투자 관리 업계에 입문했을 때 많은 은행들은, 제가 당시 일했던 은행처럼, 주식 포트폴리오를 이른바 "Nifty Fifty"에 집중하고 있었습니다. Nifty Fifty는 최고의 성장 가능성을 가진 기업의 주식으로 구성되어 있었으며, 이 회사들에는 절대 나쁜 일이 일어나지 않을 것이라고 여겨졌습니다. 이 주식들에 대해서는 "아무리 비싸도 좋다"는 확신이 있었습니다. 그러나 제가 은행에 처음 들어갔을 때 Nifty Fifty를 사서 1974년까지 보유했다면, 미국 최고의 회사들에 투자했음에도 불구하고 90% 이상의 손실을 보았을 것입니다. 모든이가 인정하는 퀄리티는 반드시 안전이나 성공적인 투자를 의미하지 않는다는 것이 드러난 것입니다.

한편, 채권 쪽에서는 Moody’s가 B 등급의 증권을 "바람직한 투자 특성을 갖추지 못한" 것으로 묘사하고 있었습니다. 투자등급 이하의 채권, 즉 BB 등급 이하의 채권은 위험을 피해야 한다는 적절한 금융 행동 원칙 때문에 신탁 관리인에게는 금기시되었습니다. 이로 인해, 나중에 하이일드채권으로 알려지게 된 것들은 새로운 발행물로 판매될 수 없었습니다. 그러나 1970년대 중반, 마이클 밀켄과 몇몇 사람들은 투자등급 이하의 채권도 발행하고 괜찮개 투자할 수 있다는 아이디어를 생각해냈습니다. 단, 채권이 디폴트 위험을 보상할 만큼 충분한 이자를 제공해야 한다는 전제가 있었습니다. 1978년에 저는 아마도 미국에서 가장 위험한 공개 기업의 채권들에 투자하기 시작했고, 꾸준하고 안전하게 수익을 올리고 있었습니다.

즉, 과거에 신중한 채권 투자가 안전하다고 여겨지는 투자등급 채권만을 매입하는 것에 그쳤다면, 이제 투자 관리자는 관련 위험에 대해 충분히 보상받을 수 있는 한, 거의 모든 품질의 채권을 신중하게 매입할 수 있게 되었습니다. 제가 처음 고수익 채권 시장에 뛰어들었을 때 그 시장의 규모는 약 20억 달러였지만, 오늘날 그 규모는 약 1.2조 달러에 이릅니다.

이것은 분명히 투자 사업에서의 큰 방향 전환을 나타냅니다. 그러나 이것이 끝이 아닙니다. 하이일드채권 발행이 시작되기 전에는 기업이 인수되기 위해서는 현금을 보유하고 있거나, 많은 돈을 빌리더라도 투자등급을 유지할 수 있는 더 큰 기업만이 가능했습니다. 그러나 하이일드채권을 발행할 수 있는 능력 덕분에 이제는 투자등급을 유지할 필요 없이, 더 작은 기업이 더 큰 기업을 인수할 수 있게 되었습니다. 이 변화는 특히 레버리지드 바이아웃과 현재 사모펀드 산업으로 불리는 것의 성장을 가능하게 했습니다.

그러나 이 변화의 가장 중요한 측면은 하이일드채권이나 사모펀드와 관련된 것이 아니라 새로운 투자자 사고방식의 채택과 관련이 있습니다. 이제 위험은 반드시 피해야 하는 것이 아니라, 수익과 비교해서 고려되고, 희망적으로는 지능적으로 감수되어야 하는 것입니다. 이 새로운 위험/수익 사고방식은 부실 채권, 모기지 담보 증권, 구조화 신용, 사적 대출과 같은 많은 새로운 유형의 투자 개발에 중요했습니다. 오늘날의 투자 세계는 50년 전의 그것과 거의 닮지 않았다고 해도 과언이 아닙니다. 오늘날 업계에 들어오는 젊은이들은 그 당시에는 투자자들이 위험/수익 관점에서 생각하지 않았다는 사실에 아마도 충격을 받을 것입니다. 이제는 그게 우리가 하는 전부입니다. 바로 이것이 큰 전환, 즉 sea change입니다.

대략 같은 시기에 거시경제 세계에서도 큰 변화가 일어나고 있었습니다. 이 모든 것이 1973-74년의 OPEC 석유 금수 조치로 시작되었다고 생각합니다. 이로 인해 유가가 1년 이내에 배럴당 약 24달러에서 거의 65달러로 급등했습니다. 이 급등은 많은 상품의 비용을 증가시켰고, 급격한 인플레이션을 촉발했습니다. 1970년대의 미국 민간 부문은 현재보다 훨씬 더 노조화되어 있었고, 많은 집단 협상 협정에 *자동 생계비 조정 제도 포함되어 있었기 때문에, 인플레이션 상승은 임금 인상을 촉발했고, 이는 인플레이션을 더욱 악화시켜 또 다른 임금 인상으로 이어졌습니다. 이처럼 멈출 수 없을 것 같은 상승 나선은 강한 인플레이션 기대를 불러일으켰고, 이는 본질적으로 자기 충족적이 되는 경향이 있습니다.

*인플레이션이나 생활비 상승에 따라 급여, 연금, 또는 기타 수입을 자동으로 인상하는 제도.

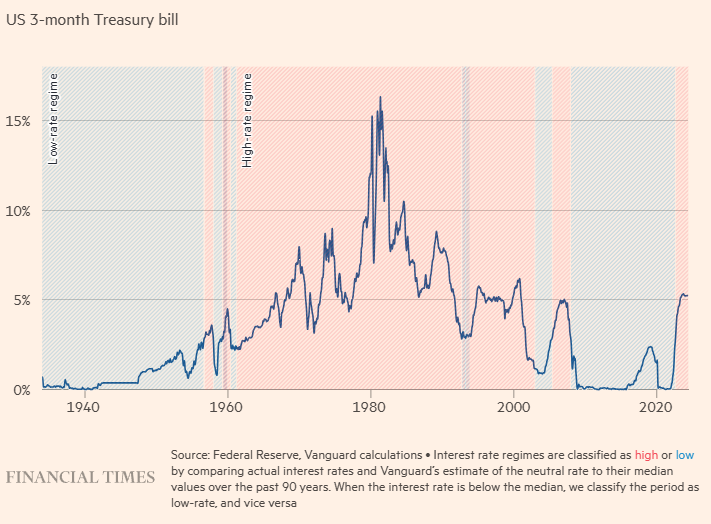

1972년에 3.2%였던 소비자 물가 지수의 전년 대비 증가율은 1974년까지 11.0%로 상승했다가, 이후 4년 동안 6~9% 범위로 줄어들었습니다. 그러나 1979년에 다시 11.4%로 반등했고, 1980년에는 13.5%에 도달했습니다. 당시 *"Whip Inflation Now"(WIN) 버튼에서부터 가격 통제, 그리고 1974년 13%에 이른 연방기금 금리에 이르기까지 인플레이션을 억제하려는 다양한 도구가 소용이 없어서 큰 절망감이 있었습니다. 그러다 1979년에 폴 볼커가 연준 의장으로 임명되고, 1980년에 연방기금 금리를 20%로 인상하는 결단력을 보여주면서 인플레이션을 억제하고 인플레이션 심리를 진정시킬 수 있었습니다. 그 결과, 1983년 말까지 인플레이션은 다시 3.2%로 낮아졌습니다.

*1974년에 제럴드 포드 미국 대통령이 인플레이션 문제를 해결하기 위해 시작한 경제 캠페인, 오일 쇼크로 인해 높은 인플레이션에 시달리고 있었고, 포드 대통령은 이를 억제하기 위해 국민의 자발적인 노력에 의존하는 캠페인.

볼커가 인플레이션을 억제하는 데 성공하면서 연준은 연방기금 금리를 한 자릿수 후반대로 낮출 수 있었고, 1980년대 후반까지 그 수준을 유지하다가 1990년대에는 중간 한 자릿수대로 더 낮출 수 있었습니다. 그의 조치는 이후 40년 동안 지속된 금리 하락 환경을 이끌어냈습니다(이에 대한 자세한 내용은 다음 섹션에서 다룹니다). 저는 이것이 제 경력에서 본 두 번째 큰 전환점이라고 생각합니다.

장기적인 금리 하락은 위험/수익 사고의 도입 몇 년 후에 시작되었고, 저는 이 두 가지의 결합이 (a) 투자자들 사이에서 낙관주의의 부활, (b) 공격적인 투자 수단을 통한 이익 추구, (c) 주식 시장의 놀라운 40년을 가져왔다고 봅니다. S&P 500 지수는 1982년 8월 102의 저점에서 2022년 초 4,796까지 상승하며 연평균 복리 수익률 10.3%를 기록했습니다. 정말 놀라운 기간이었습니다! 이런 시기에 참여한 것은 그 어떤 것도 넘을 수 없는 큰 행운이었습니다.

지난 40년 동안 투자자들이 성공할 수 있었던 요인은 무엇일까요? 우리는 (a) 미국의 경제 성장과 우위, (b) 최고의 기업들이 보여준 놀라운 성과, (c) 기술, 생산성, 관리 기법의 향상, (d) 글로벌화의 혜택 등 여러 요인이 크게 기여했다고 볼 수 있습니다. 하지만 저는 40년 동안 지속된 금리 하락이 가장 큰 역할을 했을 것이라고 생각합니다.

1970년대에 저는 시카고 은행에서 대출을 받았는데, 이자율이 “프라임 금리보다 0.75% 높은” 수준이었습니다. (프라임 금리는 현재는 잘 듣지 못하지만, 과거에는 LIBOR의 전신으로 주요 은행들이 최고 고객들에게 대출할 때 적용하는 기준 금리였습니다.) 금리가 변동할 때마다 은행에서 저에게 통지서를 보내주었고, 1980년 12월 금리가 최고점에 이르렀을 때의 통지서는 액자에 넣어두었습니다. 그 통지서에는 대출 이자율이 22.25%로 올랐다고 적혀 있었습니다! 40년 후, 저는 10년 동안 고정된 이자율로 겨우 2.25%에 돈을 빌릴 수 있었습니다. 이는 2,000 베이시스 포인트 하락을 의미합니다. 기적적이지 않나요?

금리 하락의 영향은 무엇일까요?

소비자들이 신용으로 물건을 사고, 기업들이 시설, 장비, 재고에 투자하는 비용을 낮춤으로써 경제 성장을 가속화합니다.

차입자에게 보조금을 제공합니다(대출자와 저축자의 비용으로).

기업의 자본 비용을 줄여 수익성을 높입니다.

자산의 공정 가치를 높입니다. (자산의 이론적 가치는 미래 현금 흐름의 할인된 현재 가치로 정의됩니다. 할인율이 낮을수록 현재 가치는 높아집니다.) 따라서 금리가 하락하면, 주가수익비율(p/e ratio)이나 기업가치 같은 평가 지표는 상승하고, 부동산의 자본화율(cap rate)은 하락합니다.

투자자들이 고려하는 투자의 예상 수익률을 낮추어 그들이 지불할 가격을 높입니다. 이는 채권 시장에서 가장 직접적으로 볼 수 있습니다. 모두가 “금리 하락, 가격 상승”을 알고 있지만, 이는 투자 세계 전반에 걸쳐 작용합니다.

자산 가격을 올려 사람들로 하여금 더 부유하다고 느끼게 하고, 더 소비하도록 유도하는 ‘부의 효과’를 만들어냅니다.

마지막으로, 자산 가치를 높이고 ...