퀀트 입문 책:

Ludwig B. Chincarini & Daehwan Kim - Quamtitative Equity Portfolio Management 2nd Ed: An Active Approach To Portfolo Construction And Management

CHAPTER 2: The Fundamentals of QEPM

어떤 사람은 남들보다 먼저 아름다움을 알아보고, 어떤 사람은 아무도 보지 못한 아름다움을 발견하며, 어떤 사람은 아름다움을 전혀 보지 못한다.

2.1 INTRODUCTION

정량적 주식 포트폴리오 매니저는 단순히 분석 절차를 기계적으로 따라서는 안 된다.

정량적 주식 포트폴리오 관리(QEPM)를 올바르게 실행하기 위해서는, 분석이 작동하는 근본 개념들에 대한 깊은 이해가 필수적이다.

정량적 주식 포트폴리오 매니저는 일반적으로 벤치마크나 지수를 초과하는 성과를 목표로 하기 때문에, 우리는 이 장에서 알파(α) 개념부터 시작한다.

알파는 포트폴리오의 위험 조정 수익률이 기준 수단(벤치마크 등)을 초과한 정도를 측정하는 지표이다.

알파에는 여러 가지 변형된 정의가 있지만, 매니저가 어떤 유형의 알파를 추구하든, QEPM의 핵심 원칙 일곱 가지(seven tenets)에 따라 그 전략은 운영되어야 한다.

이 일곱 가지 원칙은 QEPM이 존재할 수 있는 기반이 되는 개념들을 포괄하며, 그중 하나는 금융시장이 완전히 효율적으로 작동하지 않는다는 점이다.

만약 시장이 완벽하게 효율적이라면, QEPM뿐 아니라 모든 형태의 능동적 투자 전략(active management)은 성과를 낼 수 없을 것이다.

우리는 시장 비효율성에 대한 근거들을 살펴볼 것이며, 이는 주로 시장 이상현상(anomalies)에 대한 실증 연구에서 발견된다.

또한, 이러한 이상현상의 가능성 있는 설명들도 함께 고찰할 것이다.

이 일곱 가지 QEPM 원칙은 정량 모델에서 정보를 효율적으로 활용하기 위한 실무 지침도 제공하며, 자주 인용되지만 종종 오해되는 ‘능동적 운용의 기본 법칙(Fundamental Law of Active Management)’**을 소개하고, 이를 통해 성과를 창출하기 위한 이론적 틀과 효율성에 대한 이해를 도울 것이다.

마지막으로, 이 원칙들은 QEPM의 통계 집약적 방법론과 직접적으로 관련된 통계적 이슈들—예:

데이터 마이닝(data mining)

모수 불안정성(parameter instability)

모수 불확실성(parameter uncertainty)

등을 반드시 고려해야 한다고 강조한다.

이 장의 끝에서는 이러한 통계적 문제들에 대해 성찰할 것이다.

2.2 QEPM의 α

‘알파(α)’라는 용어는 능동적 포트폴리오 운용(active portfolio management) 세계에서 끊임없이 회자된다.

능동적 매니저들은 다양한 맥락에서 이 용어를 사용하지만, 정확히 어떤 의미로 사용하는지는 명확하지 않은 경우가 많다.

가장 단순하고 일상적인 의미에서, α는 초과 수익(outperformance)을 뜻한다.

예를 들어 어떤 포트폴리오 매니저가

나는 긍정적인 알파를 내려고 하고 있어.

라고 말한다면, 이는 아마도 어떤 기준(reference instrument)보다 포트폴리오 성과를 더 높이고 싶다는 뜻일 것이다.

일반적으로 α는 포트폴리오 수익률이 기준 수단의 수익률을 초과한 정도, 즉 초과 수익률(excess return)을 의미하지만,

초과 수익률을 정의하는 방식에는 여러 가지가 있다.

QEPM에서는 α를 ‘위험 조정 초과 수익률(risk-adjusted excess return)’로 정의한다. 즉, 기준 수단 대비 포트폴리오의 리스크를 고려한 후의 실질적인 성과를 측정하는 것이다.

이 경우, α를 증가시킨다는 것은 단순히 수익률을 높이는 것이 아니라, 기준 수단 대비 리스크 노출을 증가시키지 않으면서 수익률을 향상시키는 것을 의미한다.

α는 기준(reference instrument)이 무엇인지에 따라 세 가지 유형으로 나뉜다:

벤치마크 알파 ()

기준이 포트폴리오 매니저의 벤치마크 지수일 때 사용

예: S&P 500 대비 초과 수익

멀티팩터 알파 ()

기준이 여러 팩터로 구성된 벤치마크일 경우

예: Fama-French 3-factor, 5-factor 모델 등

CAPM 알파 ()

기준이 시장 포트폴리오(market portfolio)일 경우

전통적인 자본자산가격결정모형(CAPM)에 기반한 알파

기준 자산(reference instrument)의 수익률이 주어지면, 통계적 기법(statistical techniques)을 사용하여 포트폴리오 수익률을 두 가지 구성 요소로 분해(decompose)할 수 있다:

기준 자산과 관련된 부분

→ 보통, 기대 수익률(expected return) 또는 합의 수익률(consensus return)이라고 불린다.

기준 자산으로 설명되지 않는 부분

→ 잔차 수익률(residual return) 또는 비설명 수익률(unexplained return)이라 부른다.

이 두 부분을 분리하면, 포트폴리오 성과가 시장 전반이나 벤치마크에 의한 것인지, 혹은 매니저의 능동적 판단에 의한 것인지를 평가할 수 있다.

2.2.1 벤치마크 알파 (;Benchmark α)

포트폴리오의 수익률 와 벤치마크 수익률 가 주어졌을 때, 포트폴리오 수익률은 다음과 같은 회귀 방정식으로 추정할 수 있다:

: 기대 수익률(expected return) 또는 합의 수익률(consensus return) → 포트폴리오 수익률 중 벤치마크에 의해 설명되는 부분

: 잔차 수익률, 즉 벤치마크와는 상관없는 초과 수익률을 의미한다.

잔차 수익률이 정량적 포트폴리오 매니저의 목표는 위험 조정 수익률(risk-adjusted return)을 증가시키는 것이기 때문에, 매니저에게 가장 중요한 요소이다.

만약 벤치마크 수익률이 양수일 때, 단순히 포트폴리오의 시장 노출(β)를 증가시키는 것만으로도 수익률을 높일 수 있지만, 이는 매니저의 실력으로 볼 수 없다. 벤치마크 노출 대비 독립적으로 초과 수익을 창출하는 부분이 ‘진짜 성과’로, 결국 잔차수익률이다.

벤치마크 알파()는 잔차 수익률의 기대값이고,

두번째 요소인 은 잔차 수익률의 편차(deviation)이다.

식 (2.1)이 성립되기 위해 은 평균적으로 0으로 수렴한다.

즉 벤치마크 알파는 벤치마크 대비 위험 조정 초과수익을 나타내는 중요한 요소이다.

2.2.2 CAPM 알파( ;CAPM α)

포트폴리오의 수익률 와 시장 수익률 이라고 할 때, 포트폴리오 수익률은 다음과 같은 회귀 방정식으로 추정할 수 있다:

기대 수익률(expected return) 또는 합의 수익률(consensus return) → 포트폴리오 수익률 중 시장에 의해 설명되는 부분

: 잔차 수익률, 즉 시장과는 상관없는 초과 수익률을 의미한다.

이 공식은 벤치마크 수익률을 기준으로 한 벤치마크 알파()와 매우 유사해보이나, 여기서 기준은 특정 벤치마크가 아니라, 시장 전체가 기준이 된다. 일반적으로 시장 수익률은 S&P500과 같은 광범위한 index를 의미하며, 만약 벤치마크가 S&P500이라면, 벤치마크 알파와 CAPM 알파는 동일할 것이다.

CAPM(자본자산가격 결정모형; Capital Asset Pricing Model)에 따르면, 이상적인 시장에서는 α 값이 0이어야 한다.

하지만 CAPM α가 유의미하게 양수(+)라면, 포트폴리오 매니저가 실제로 위험 조정 초과 수익(risk-adjusted excess return)을 창출하고 있다는 의미이다.

CAPM: 자산의 기대 수익률이 시장 포트폴리오와의 관계(베타 β)에 의해 결정된다고 가정하는 모델

즉 CAPM에 따르면 초과수익은 존재하지 않고, 시장 전체의 변동성(베타)만이 유일한 리스크 요인이자, 시장 위험에 따라 수익률이 결정된다

2.2.3 멀티팩터 알파( ;Multifactor α)

포트폴리오의 수익률 와 일련의 팩터 수익률 라고 할 때, 다음과 같은 식을 추정할 수 있다:

경제 내 존재하는 다양한 리스크 요인들이 포트폴리오 수익률에 미치는 영향을 설명하는; 기대수익률

기대 수익률(expected return) 또는 합의 수익률(consensus return) → 포트폴리오 수익률 중 팩터들에 의해 설명되는 부분

: 잔차 수익률, 즉 팩터들과는 상관없는 초과 수익률을 의미한다.

이 버전의 알파는 단일팩터 모델이 아닌 여러가지 팩터가 주식 수익률에 영향을 미친다는 가정을 기반으로 하며, 여러 설명 변수를 고려한 상태에서의 위험 조정 초과 수익률을 측정하는 지표다.

이 모델에 대한 더 깊은 논의는 이후 장에서 다룰 예정이다.

2.2.4 다양한 형태의 알파들

이전 방정식들 (2.1), (2.2), (2.3)에서 정의된 여러 종류의 알파값들은 서로 밀접하게 연관되어 있으며, 특정한 경우에는 동일한 값이 될 수도 있다.

만약 시장 수익률(Market Return)이 유일한 팩터인 경우, 다중팩터 모델의 알파( )는 CAPM 알파( )와 동일하다.

벤치마크가 시장 포트폴리오(Market Portfolio)인 경우, 벤치마크 알파()는 CAPM 알파()와 동일하다.

시장이 유일한 팩터이고, 그 시장이 벤치마크와 동일한 경우, 다중팩터 모델의 알파( )는 벤치마크 알파()와 동일하다.

다른 경우에는 세가지 α 값이 동일하지 않다.

예를 들어, 포트폴이오 매니저가 비효율적인 벤치마크를 사용한다고 가정하자.

만약 이 벤치마크의 α 값이 시장 수익률(market return) 대비 음수(-)라면, 결과적으로, 포트폴리오의 벤치마크 α 값은 시장 α 값보다 더 높게 측정될 것이다. 즉 가 성립한다.

따라서, 비효율적인 벤치마크를 사용하면 포트폴리오의 성과가 시장 전체와 비교했을 때보다 더 좋아 보일 수 있다.

많은 실무자들과 학자들은 "벤치마크 α 값이 차익거래 가격결정 이론(APT, Arbitrage Pricing Theory)과 일치하는가?"라는 질문을 던질 수 있다.

APT: 여러 개의 거시경제적 요인이 자산 가격을 결정한다고 주장

실제로, 답은 '그렇다'이다.

APT 이론은 증권 수익률을 결정하는 기초 요인(factors)을 구체적으로 명시하지 않기 때문에 실증하기가 현실적으로 어렵지만,

만약 우리가 주식 수익률의 진정한 요인들을 알고 있다고 가정한다면, 포트폴리오의 수익률은 APT 이론에 따라 다음과 같이 표현될 수 있다:

이제 첫번째 팩터()를 벤치마크라고 가정하자.

이 경우 값은 어떻게 될 까? 그리고 이 값이 양수가 될수 있을까?

란 벤치마크와 무관한 평균 초과수익률의 부분이다.

만약 APT 모델의 모든 다른 요인들이 첫 번째 요인: 벤치마크와 상관관계가 없다면, 값은 다음과 같이 주어진다:

즉, 은 벤치마크 외의 다른 모든 요인의 영향을 포함하며 따라서 양수일 가능성이 높다.

일반적으로, 벤치마크가 다른 모든 요인과 상관관계를 가질수 있다고 가정하면, 값은 다음과 같이 주어진다:

비록 이 공식이 다소 복잡해 보이지만, 결론은 동일하다.

값은 벤치마크 이외의 모든 요인들의 영향을 포함하므로, 가 양수(positive)일 가능성이 충분히 있다.

이 분석을 통해, 벤치마크 α를 사용하여 포트폴리오 매니저의 성과를 측정할 때, 가 0이더라도 는 양수가 될 수 있음을 알 수 있다. 즉, =0 임에도 불구하고, 포트폴리오 매니저가 양(+)의 팩터 프리미엄을 가진 요인들에 포트폴리오를 노출시킨다면, 는 양수가 될 수 있다.

따라서, 양수(+)의 라는 사실은 APT 모델의 개념과 부합한다.

APT에서는 투자 매니저가 통계적 차익 거래(statistical arbitrage)를 활용하여 수익을 창출할 경우 보상을 받을 수 있기 때문이다.

2.2.5 사전(Ex-Ante) and 사후(Ex-Post) α

어떤 유형의 α를 사용하든, 미래에 기대하는 α 값과 실제로 실현된 α 값 사이에는 일반적으로 차이가 존재한다.

사전 α (Ex-Ante α):

기대된(expected) α 값, 즉 포트폴리오를 구성할 때 예상하는 초과 수익률

정량적 포트폴리오 매니저가 포트폴리오를 설계할 때 가장 중요한 요소

매니저는 제약 조건(portfolio constraints) 내에서 가능한 가장 높은 α를 달성하고자 함

사후 α (Ex-Post α):

실제로 실현된(realized) α 값, 즉 포트폴리오가 운용된 후 얻어진 α 값

실제 위험 조정 성과가 기대치와 일치하는지 확인하는 역할

매니저의 성과 평가 및 보너스는 보통 사후 α(ex-post α)에 기반함

궁극적으로, 포트폴리오 매니저가 현실적으로 바랄 수 있는 최상의 목표는 사전 α와 사후 α 간의 높은 상관관계(high correlation)를 유지하는 것이다.

2.2.6 사전(Ex-Ante) 및 사후(Ex-Post) 정보비율 (Information Ratio)

비록 α 자체가 포트폴리오의 초과 수익을 측정하는 기본적인 지표이지만, 정보비율(Information Ratio, IR)은 α를 포트폴리오의 잔차 위험(residual risk)에 대해 조정한 핵심 지표이다.

정보비율(Information Ratio, IR)이라는 이름은 포트폴리오 매니저가 벤치마크 대비 추가적인 정보를 활용하여 초과 수익을 창출하는 능력을 측정한다는 의미에서 유래되어, 벤치마크 대비 초과 수익률을 달성하는 데 사용된 비체계적 위험(잔차 위험, residual risk)을 고려한 성과 지표이다.

α와 마찬가지로, 정보비율도 사전(Ex-Ante) 정보비율과 사후(Ex-Post) 정보비율이 존재한다.

본 장에서는 사전 정보비율만을 논의하며, 사후 정보비율은 성과 측정(performance measurement)에 대한 15장에서 자세히 다룰 예정이다.

정보비율은 벤치마크 알파()와 직접적으로 연관된다.

사전 정보비율은 다음과 같다:

사전(Ex-Ante) 정보비율은 벤치마크 대비 초과 위험 한 단위당 기대되는 초과 수익률을 측정하는 지표이다.

사전 정보비율이 높을수록, 포트폴리오의 기대 성과가 더 우수할 것으로 예상된다.

다른 조건이 동일하다면, 예측된 정보비율이 높을수록 더 좋은 포트폴리오라고 판단할 수 있다.

2.3 THE SEVEN TENETS OF QEPM

정량적 주식 포트폴리오 매니저는 높은 알파(α)와 높은 정보비율(IR)이라는 두 가지 목표를 동시에 달성하고자 한다. 그리고 이러한 목표에 도달하기 위해서는, 게임의 규칙을 잘 이해하고 있어야 한다.

QEPM(정량적 주식 포트폴리오 관리)은 특정한 원칙들에 기반하여 체계적으로 구성되어 있다. 우리는 이러한 핵심 원칙들을 QEPM의 7대 신조(Seven Tenets of QEPM)라고 부른다.

📌 신조 1: 시장은 대체로 효율적이다.

Tenet 1: Markets are mostly efficient.📌 신조 2: 완전한 무위험 차익거래 기회는 존재하지 않는다.

Tenet 2: Pure arbitrage opportunities do not exist.📌 신조 3: 정량적 분석은 통계적 차익거래(statistical arbitrage) 기회를 만들어낸다.

Tenet 3: Quantitative analysis creates statistical arbitrage opportunities.📌 신조 4: 정량적 분석은 이용 가능한 모든 정보를 효율적으로 통합한다.

Tenet 4: Quantitative analysis combines all the available information in an efficient way.📌 신조 5: 정량적 모델은 건전한 경제 이론에 기반해야 한다.

Tenet 5: Quantitative models should be based on sound economic theories.📌 신조 6: 정량적 모델은 지속적이고 안정적인 패턴을 반영해야 한다.

Tenet 6: Quantitative models should reflect persistent and stable patterns.📌 신조 7: 포트폴리오가 벤치마크와 괴리되는 경우, 그 괴리는 불확실성이 충분히 작을 때만 정당화될 수 있다.

Tenet 7: Deviations of a portfolio from the benchmark are justified only if the uncertainty is small enough.

신조 1과 2는 QEPM의 한계를 설정하는 역할을 한다. 즉, 시장은 대체로 효율적이기 때문에 위험을 감수하지 않고 이익을 얻는 것은 불가능하다. 무위험 기회(pure arbitrage opportunity)—즉, 순수한 차익거래 기회는 존재하지 않는다.

하지만 동시에, 시장은 완전히 효율적(perfectly efficient)인 것도 아니다. 상대적으로 적은 수준의 추가적인 리스크를 감수함으로써 수익을 얻을 수 있는 여지가 존재한다.

바로 이 지점에서 QEPM은 신조 3에서 언급된 ‘통계적 차익거래(statistical arbitrage)’ 기회를 찾는 과정을 의미한다.

통계적 차익거래 기회가 존재하는 이유는, 주식 가격이 항상 모든 이용 가능한 정보를 완벽하게 반영하지 않기 때문이다.

QEPM은 시장이 간과한 정보를 식별하기 위한 통계적 기법을 제공한다. 그리고 신조 4에서 말한 것처럼, 정량적 포트폴리오 매니저는 사용 가능한 모든 정보를 하나의 효율적인 모델로 통합해야 한다. 그래야만 수익을 높이기 위해 핵심이 되는 정보 조각들을 식별할 수 있다.

신조 5, 6, 7은 포트폴리오와 관련된 의사결정에 계량경제학 기법을 적용할 때 따라야 할 기준을 제시한다.

이 중 신조 5는 주식 수익률에 대한 정량 모델을 만드는 데 있어 가장 근본적인 원칙이다. 종목 선정에 사용되는 모든 모델은 반드시 건전한 경제 이론에 기반해야 한다.

이러한 원칙에 어긋나는 대표적인 행위가 데이터 마이닝(data mining)이다. 데이터 마이닝을 통해 도출된 요인들은 표면적으로는 주식 수익률과 관계가 있어 보일 수 있지만, 실제로는 통계적 차익거래 기회를 설명할 수 있는 진정한 요인이 아닐 가능성이 크다.

포트폴리오 매니저는 모델에 포함시키는 각 요인을 선택할 ‘충분한 이유’를 가져야 한다. 즉, 그 요인이 현재는 주가에 반영되어 있지 않더라도, 미래에는 주가가 그 정보를 반영하게 될 것이라는 타당한 기대가 있어야 한다.

이론적 기반이 약한 모델은 의미 있는 결과를 도출할 수 없다. 따라서 정량 모델이 유효하려면, 반드시 강력한 이론적 토대가 뒷받침되어야 한다.

마찬가지로, 요인(factors)과 주식 수익률 간의 관계는 시간이 지나도 지속되어야 한다. 신조 6에서 말하듯이, 모델은 반드시 지속적이고 안정적인(persistent and stable) 데이터 패턴만을 활용해야 한다. 모수의 안정성(parameter stability)은 모델을 통해 정확한 추정치와 신뢰할 수 있는 예측값을 도출하는 데 필수적이다.

신조 7은 QEPM이 반드시 벤치마크와 차별화된 포트폴리오를 구성해야 하는 것은 아니라는 점을 경고한다.

많은 정량 포트폴리오 매니저들은 QEPM에서는 반드시 벤치마크와의 차별이 있어야 한다고 잘못 믿고 있다. 하지만 실제로는, 벤치마크 포트폴리오로부터의 이탈(deviation)은 오직 추정 오차(예: 불확실성의 척도)가 충분히 작을 때만 정당화된다.

따라서 정량 매니저는 모델이 제시하는 다른 경로로 포트폴리오를 움직이기 전에, 반드시 파라미터의 불확실성(parameter uncertainty)을 고려해야 한다.

다음 섹션들에서는 QEPM의 7대 신조를 보다 자세히 설명한다. 우선, 시장 효율성(market efficiency)의 개념과 그것이 QEPM에 미치는 함의에 대해 살펴본다. 그다음, 정보를 어떻게 효율적으로 활용할 것인지, 즉 능동적 운용의 기본 법칙(Fundamental Law of Active Management)이라는 틀을 바탕으로 논의한다. 마지막으로, 계량경제학적 기법을 QEPM에 적용할 때 발생할 수 있는 문제들을 살펴본다.

2.4 TENETS 1 AND 2: 시장의 효율성과 QEPM

QEPM의 신조 1과 2는 시장이 대부분 효율적이지만 완전히 효율적이지는 않다는 전제에 기반하고 있다.

만약 시장이 완전히 효율적이라면, QEPM은 무의미한 활동이 될 것이다. 즉, 능동적인 포트폴리오 매니저는 시장에 어느 정도 비효율성이 존재하며, 이를 활용할 수 있다고 믿어야만 한다.

이 섹션에서는 다음과 같은 내용을 다룬다:

시장 효율적이라는 것이 무엇을 의미하는지

그리고 시장에 어느 정도의 비효율성이 존재한다는 증거가 무엇인지

2.4.1 효율적인 시장 이론(The Efficient-Market Hypothesis; EMH)

금융 시장이 효율적이라고 주장하는 사람들도 있고, 그렇지 않다고 주장하는 사람들도 있다.

그렇다면 이들이 말하는 "효율성"이란 무엇일까?

일반적으로, 효율적인 시장이란 모든 정보가 현재의 주가에 반영되어 있는 시장을 의미한다.

예를 들어, 어떤 회사에 새로운 CEO가 선임되어 경영 개선이 기대된다는 소문이 있다고 하자. 효율적인 시장이라면, 이미 이 뉴스와 그 외 모든 관련 정보는 주가에 반영되어 있기 때문에, 이를 근거로 주식을 매수해 초과 수익을 올릴 수 없다.

완전히 효율적인(perfectly efficient) 시장에서는:

투자자가 추가적인 리스크를 감수하지 않고 초과 수익을 얻는 것은 불가능하며,

따라서 포트폴리오 매니저도 알파(α)를 창출할 수 없다.

즉, 완전 효율 시장에서는 모든 정보가 즉시, 정확하게 주가에 반영되기 때문에, 시장을 능가할 수 있는 방법은 없다는 것이 효율적 시장 가설의 핵심이다.

효율적인 시장에서는 주가가 무작위로 움직인다(random walk). 즉, 어떤 주식이든 과거의 가격 변화를 살펴보면, 일일 가격 변화에는 명확한 패턴이 존재하지 않아야 한다.

만약 주가가 어떤 사전에 정해진 방식(predetermined fashion)으로 움직인다면, 투자자는 그 패턴을 활용해 수익을 낼 수 있을 것이고, 그렇다면 해당 시장에는 비효율성(inefficiency)이 존재한다는 의미가 된다.

완전히 효율적인 시장에서는 심지어 유사 차익거래(near-arbitrage) 기회조차 존재하지 않는다.

예를 들어, 어떤 상장 회사의 주가가 $100인데, 그 회사가 95% 지분을 보유한 자회사의 주가가 $200이라면, 이것은 비효율적인 상태다.

왜냐하면, 투자자는 다음과 같은 방식으로 무위험 수익(arbitrage profit)을 얻을 수 있기 때문이다:

본사의 주식을 $100에 매수하고, 자회사의 주식을 $200에 공매도(short sell)함으로써, 결국 두 주가가 정상적으로 정렬될 때 이익을 실현하게 된다.

이런 현상이 실제로 나타난 적도 있다. 예를 들어, 2000년 3월 1일, 3COM이 PALM을 분사(spin-off)했을 당시, 두 회사의 주가는 이론적으로 설명되지 않는 불균형한 수준을 보였다. 이러한 사례는 주식시장이 과연 얼마나 효율적인가에 대해 회의적인 시각을 낳게 했다.

자산 버블(asset bubbles) 또한 시장이 비효율적이라는 신호다. 예를 들어, 2000년 초반, NASDAQ 지수는 어떤 가치 평가 기준으로 보더라도 과대평가(overvalued)되어 있었다.

당시 수많은 인터넷 스타트업들이, 같은 업종의 기존 오프라인 기업들보다 훨씬 높은 시가총액(market cap)에 거래되고 있었다.

그러나 그 후, 2000년 3월부터 2003년 1월까지, NASDAQ은 무려 71% 하락했다. 즉, 2000년에 신기술 혁명에 투자해 1억 달러를 운용하던 포트폴리오는, 3년도 채 되지 않아 2,900만 달러로 줄어들었다.

인터넷 버블은 시장 효율성에서 벗어난 거대한, 그리고 지속 불가능한 편차(deviation)다. 이는 모든 정보가 즉시 주가에 반영된다는 효율적 시장 가설(EMH)에 강한 의문을 제기하는 사례다.

아마도 가치 대비 가격이 가장 크게 왜곡된 사례 중 하나는 2008년 주택 버블, 즉 '대침체(Great Recession)'라 불리는 시기였을 것이다.

2003년부터 2008년까지의 기간 동안, 풍부한 유동성(easy liquidity)과 책임의 부재(lack of accountability)로 인해

주택 가격과 주식 시장은 급등세를 보였다. 그러나 2008년에 접어들면서, 주택 시장은 주식 시장과 함께 붕괴했다:

S&P 500 지수는 2008년 한 해 동안 38% 하락했고, 전국 주택 가격 지수(national housing price index)는 11.88% 하락했다. 일부 도시에서는 이보다 훨씬 더 큰 하락폭이 나타나기도 했다.

이처럼 시장의 흐름이 펀더멘탈(fundamentals)과 크게 괴리된 현상은, 시장에 투자 자금이 과도하게 몰린(crowded) 환경에서 비롯되었을 가능성이 크며, 이는 시장 비효율성의 명확한 징후로 해석될 수 있다.

1970년대, 시카고대학교의 교수였던 유진 파마(Eugene Fama)는 시장 효율성(market efficiency)을 평가할 수 있는 명확하고 검증 가능한 기준을 만들기로 결심했다.

그는 시장의 효율성 수준은 '주식 가격이 투자 결정과 관련된 정보를 얼마나 반영하고 있는가'에 달려 있다는 점을 인식했다.

여기서 말하는 ‘투자 관련 정보(investment-relevant information)’는 가장 명백한 공공 정보(public information)부터 극도로 제한된 내부자 정보(insider information)까지 연속적인 스펙트럼(continuum)을 이루고 있다.

Fama의 기준에 따르면, 시장 효율성은 이 정보 스펙트럼 중 얼마나 많은 범위가 시장 가격에 반영되어 있는가에 따라 결정된다.

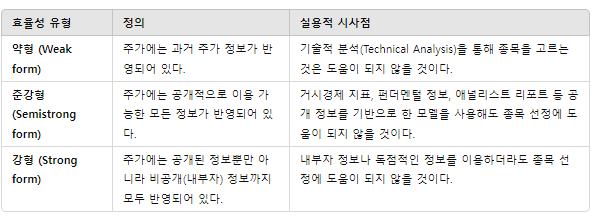

파마(Fama)는 시장 가격이 정보의 스펙트럼을 얼마나 반영하느냐에 따라, 시장 효율성을 세 가지 점진적인 수준으로 구분했다:

약형(Weak Form)

준강형(Semistrong Form)

강형(Strong Form)

가장 낮은 수준인 약형 효율성(Weak-Form Efficiency)에서는 증권 가격이 과거 가격 정보만을 반영한다.

이 말은, 투자자 입장에서 과거 주가 정보는 향후 수익을 예측하는 데 아무런 도움이 되지 않는다는 뜻이다. 포트폴리오 매니저 관점에서는, 기술적 분석(Technical Analysis)은 효과가 없다는 결론이 된다.

기술적 분석(Technical Analysis)은 특히 트레이더들을 중심으로 많은 투자자들에게 인기 있는 방식이다.

존 머피(John Murphy)의 고전적인 저서에서는 기술적 분석을

시장 움직임을 분석하고, 차트와/또는 통계 기법을 활용해 미래의 가격 추세를 예측하는 방법

이라고 정의한다.

기본적 분석가(fundamental analyst)는 경제 지표나 기업의 실적 등 외부 요인에서 시장의 움직임 원인을 찾는다. 반면, 기술적 분석가(technician)는 시장 자체의 움직임에서 나타나는 패턴에 더 주목한다.

기술적 분석가는 과거 주가, 거래량(volume), 미결제약정(open interest) 등 증권 자체에서 직접 얻을 수 있는 데이터에서 반복되는 패턴을 찾는다.

기본적 분석가와 마찬가지로, 기술적 분석가도 다음과 같은 가정을 공유한다:

시장 가격은 새로운 정보가 공개되었을 때 즉시 반영되지 않으며, 점진적으로 조정된다. 그 이유는 모든 투자자들이 동일한 시점에 정보를 접하는 것이 아니기 때문이다.

따라서, 전문 트레이더에서 일반 투자자에게로 정보가 전달되는 시간차 동안 기술적 분석가는 그 사이 생기는 패턴을 이용해 수익을 낼 수 있는 기회를 포착하려고 한다.

기술적 분석가(Technician)들이 식별해낸 가장 단순한 패턴 중 하나는 모멘텀(momentum)이다.

이 개념은 다음과 같다:

어떤 주식이 이전 기간(예: 지난주)에 양(+)의 수익률을 기록했다면, 그 다음 기간(예: 이번 주)**에도 양의 수익률을 기록할 가능성이 높다.

만약 이와 같은 패턴이 실제로 성립한다면, 시장은 약형 효율성(Weak-form Efficiency)을 충족하지 못하는 것이다.

왜냐하면 과거 수익률(= 과거 가격 정보)을 통해 미래 투자 결정을 개선할 수 있기 때문이다.

하지만 약형 효율적 시장에서는, 현재 주가는 과거 주가에 포함된 모든 정보를 이미 반영하고 있으므로, 과거 가격으로부터는 아무런 추가적인 투자 인사이트를 얻을 수 없어야 한다.

다음 단계의 효율성은 정보의 공공(public)에서 비공개(private)에 이르는 스펙트럼 중 더 넓은 범위를 포함한다. 즉, 준강형 시장 효율성(Semistrong-form efficiency)에서는 주가가 공개적으로 이용 가능한 모든 정보를 이미 반영하고 있다.

이것이 의미하는 바는 정량 포트폴리오 매니저나 다른 투자자들은 공개된 어떤 정보도 활용해 종목을 선정하거나 위험조정 초과수익(α)을 얻을 수 없다는 뜻이다.

이러한 준강형 효율성은 QEPM에겐 좋지 않은 소식이다. 왜냐하면 대부분의 정량 포트폴리오 매니저들이 거시경제 지표나 펀더멘털 데이터를 활용해 알파를 추구하기 때문이다. 만약 시장이 준강형 효율적이라면, 이러한 방식은 효과가 없어진다.

예를 들어, 어떤 매니저가 P/B(주가순자산비율)가 낮은 주식이 저평가되어 있을 가능성이 크다고 보고, 해당 종목을 매수한다고 하자. 그러나 P/B 비율은 공개 정보이기 때문에, 준강형 효율 시장에서는 이미 주가에 반영되어 있어 그 전략은 유효하지 않게 된다.

액티브 운용이 성공하려면, 정보 확산 속도가 느린 시장의 틈새(niche)를 찾아내거나 독자적인 투자 전략(비공개 정보화되는 전략)을 개발하는 것이다.

시장 효율성의 가장 높은 수준인 강형 효율성(strong-form efficiency)에서는 주가가 공개 정보와 비공개 정보를 포함한 모든 정보를 완전히 반영한다.

즉, 강형 효율적 시장에서는 비공개 정보(내부 정보 포함)를 알고 있더라도, 그 정보를 바탕으로 시장을 지속적으로 능가하는 종목을 선택하는 것은 불가능하다.

하지만 강형 효율성은 실제로 가장 테스트하기 어려운 형태의 효율성이다. 왜냐하면 비공개 정보의 명확한 정의가 필요하고, 현실에서는 공개 정보와 비공개 정보 사이의 경계가 자주 바뀌기 때문이다.

예를 들어, 1998년 11월 4일, 미국 노동통계국(BLS)은 실수로 주간 실업률 보고서를 정식 발표 이틀 전에 웹사이트에 올려버렸다.

일부 투자자들이 이 수치를 발견하고 해당 정보에 기반해 거래함으로써 비정상적인 수익을 얻었다. 원래는 공개 정보로 발표될 예정이었지만, 그 전에 운 좋거나 유난히 부지런한 일부 투자자에게만 먼저 제공된 셈이다.

이 사례는 비공개 정보가 공개 정보로 전환되기도 하지만, 때때로 제한된 접근만 가능한 ‘중간 지대’로 흘러갈 수도 있다는 사실을 보여준다.

법적으로는,내부자 거래(Insider Trading)는 명확히 금지되어 있으며, 기업 내부자나 그들로부터 정보를 받은 사람은 그 정보를 바탕으로 이익을 취할 수 없다.

만약 이러한 법적 규제가 실질적으로 잘 작동하고 있다면, 해당 비공개 정보는

![[책소개] 조지 소로스: 오류성과 재귀성에 대하여 (금융의 연금술, 소로스 투자특강) (★★★★★)](https://post-image.valley.town/o3LOY4HHTTfqCTcib8SjO.png)