VALLEY_FundEddie

구독자 8명구독중 5명

여의도 자산운용사에서 근무하고 있는 펀드매니저. 자산을 운용하는데 많은 부족함을 느껴 겸손하게 배우고 싶어 기록용으로 시작!

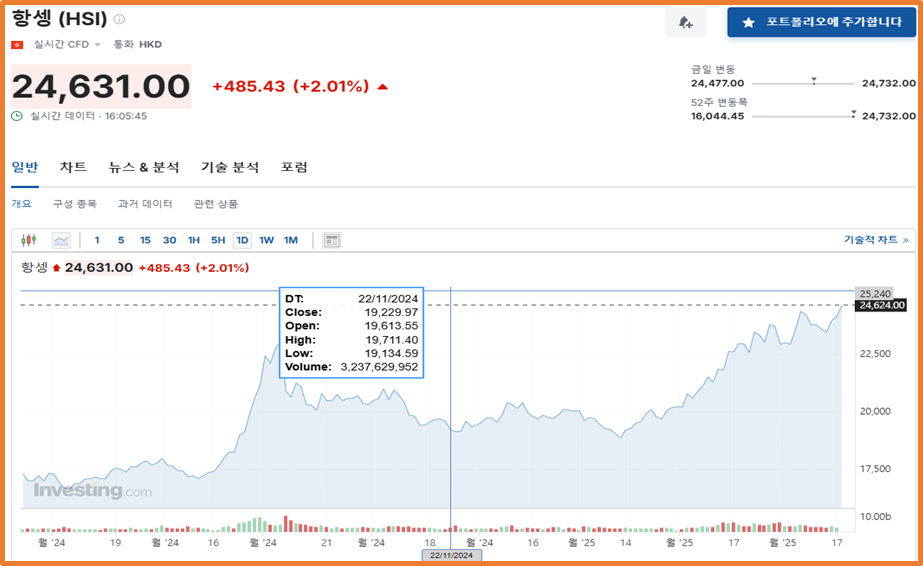

작년 중국의 연이은 부양책 발표로 항셍지수가 폭등하는 사건 이후로 최근 트럼프의 관세 정책에 수혜받고 있는 항셍지수이기에 중국 경제의 작년 10월부터 변화를 부족한 필자는 체크하려고 합니다.

(출처 : Investing.com)

24년 중국의 부양책 패키지 발표로 홍콩의 항생지수가 하루에 10% 상승하는 현상을 보았지만 최근 연고점을 계속 갱신하며 우상향하는 항셍지수의 모습을 보실 수 있습니다.

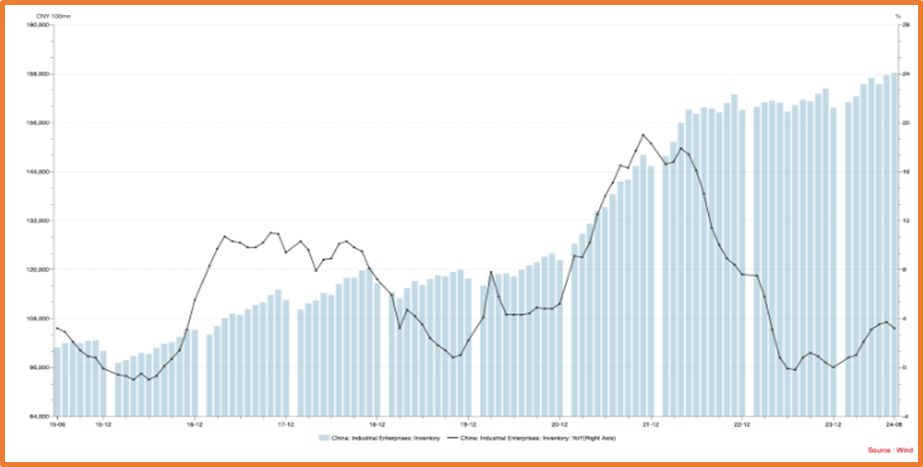

과거로 돌아가 중국의 과거증시가 부진했던 주된 이유로 당사는 중국의 18년도부터 시행된 비효율적인 레버리지를 억제하고 산업구조 고도화에 박차를 가하기 위한 부동산 부문 규제, 이러한 규제가 제조업으로 집중되는 중국 경제의 변화를 보며 중국 기업의 부진 타임라인을 아래와 같이 분석했습니다.

제조업 집중 → 과잉 생산 → 과잉 재고 → 가격 경쟁 (중국 자동차) → 기업 현금흐름 악화의 흐름

(출처 : Wind – 중국의 공업재고 추이 / Valley AI)

점진적으로 상승하는 공업재고 과잉을 해외 확장으로 풀어내려는 중국 내부의 움직임을 포착하였습니다. (알리, 테무) 이후 2024년 9월 부양책 이후 인민은행, 금융감독총국, 증감회의 등은 지급준비율을 0.5% 인하하고 연레포 금리, 모기지 대출금리를 인하하였고 인민은행에게 유동성 확보 가능한 스왑 프로그램 도입, 상장기업 및 주요 주주의 자사주 매입 등을 시행하여 지수 상승을 견인하였습니다.

그렇지만 반대의 목소리 역시 존재했습니다. 중국 당국은 인프라 투자와 더불어 생산 설비 교체 보조금 (신질생산력), 이구환신 보조금 (25년도는 전기차 지원금 유지, 대상은 확대) 정책을 활용하는 것은 ‘생산’에 힘을 쏟는 모습이였습니다. 이는 ‘소비’를 개선하지 못하면 부작용이 초래될 수 있는 리스크를 가진 분석이 쏟아져 나왔습니다. 추가로 중국의 소비는 중국 경제에서 소비의 비중이 40% 수준을 차지하고 있으며 가계 위축의 주요 원인으로 진단되는 부동산까지 포함하면 실질적인 비중은 더 높습니다. 이러한 소비는 수년간...