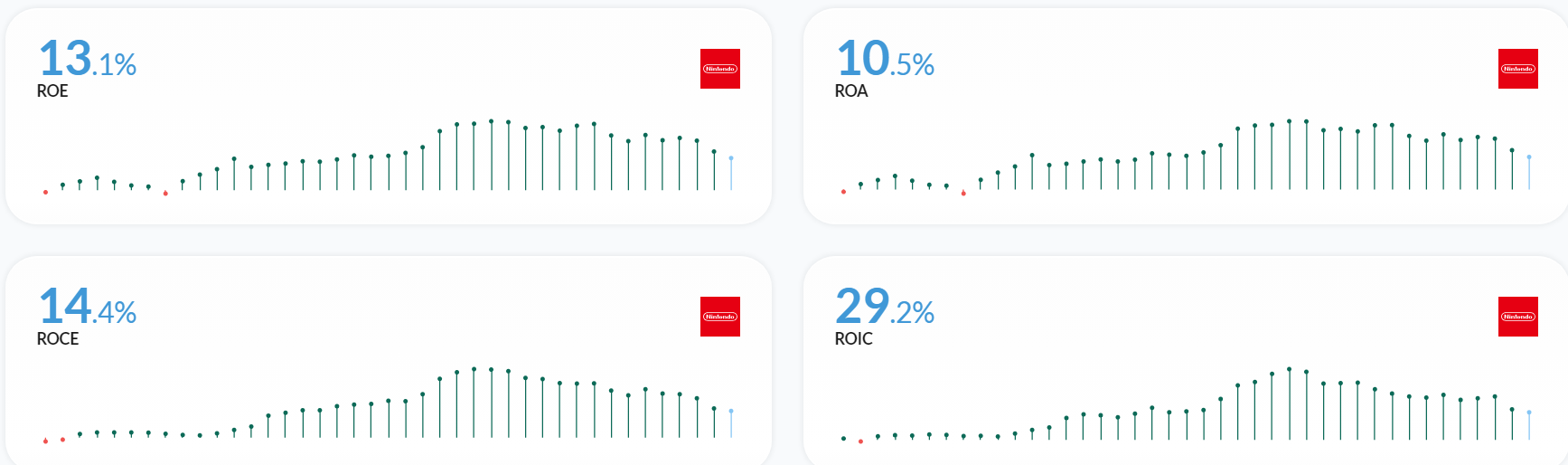

新 얼렁뚱땅 가치평가 공식 소개

uyru

2025.03.21조회수 50회

uyru

구독자 298명구독중 37명

아름다움을 향한 불편과 고통이 가득한 모순투성이 여정

안녕하십니까? 못난 돌입니다. 오랜만에 얼렁뚱땅 시리즈를 작성하게 되었습니다. 이번에는 1)저 나름대로 가치평가를 위해 사용해본 2)얼렁뚱땅 가치분석 공식을 더 엄밀하게 모델링하여 실제 투자에도 한 번 적용해볼 수 있을 정도로 고도화해보려고 했습니다. 기초적인 수식을 통해 도출한 것이며 여러가지 가정이 내제되어 있으므로 필요하다고 생각하신 경우에는 직접 수식을 수정해보시는 것을 추천드립니다. 물론 이번 시간에 다룰 얼렁뚱땅 가치평가 공식만 가지고 투자에 활용하실 경우 호되게 당하실 수 있으니 참고만 해보시는 것이 좋을 수 있을 것 같습니다.

그리 대단한 공식도 아니고 수학을 조금만 할 줄 알아도 금방 유도할 수 있는 공식이지만 모델을 구상하고 유도하는데에 시간과 공을 꽤 들여서 그만큼 애정이 가는 공식이라 꼭 소중히 아껴주셨으면 좋겠습니다. 혹시 수정해보고 싶으신게 있으시다면 자유롭게 수정해보시되 저에게도 수정한 사항에 대해 댓글로 알려주시면 정말 감사하겠습니다. 만약 해당 공식을 활용해 개인적으로 투자에 적용해보고자 하시는 분들이라면 언제라도 활용하셔도 좋으나 혹여라도 제 3자에게 공유하실 일이 있으시다면 가급적 Valley 내에서만 공유해주시고 꼭 이 포스팅의 링크를 포함하시거나 '못난 돌'을 언급하시는 등의 방식을 통해 출처를 밝혀주시면 감사하겠습니다.

기존의 얼렁뚱땅 공식은 다음과 같습니다.

가치평가 공식

포트폴리오 비중 공식

각 변수에 해당하는 의미 등에 대해 더 알아보고 싶으시다면 원본 글을 참고해주시면 감사하겠습니다.

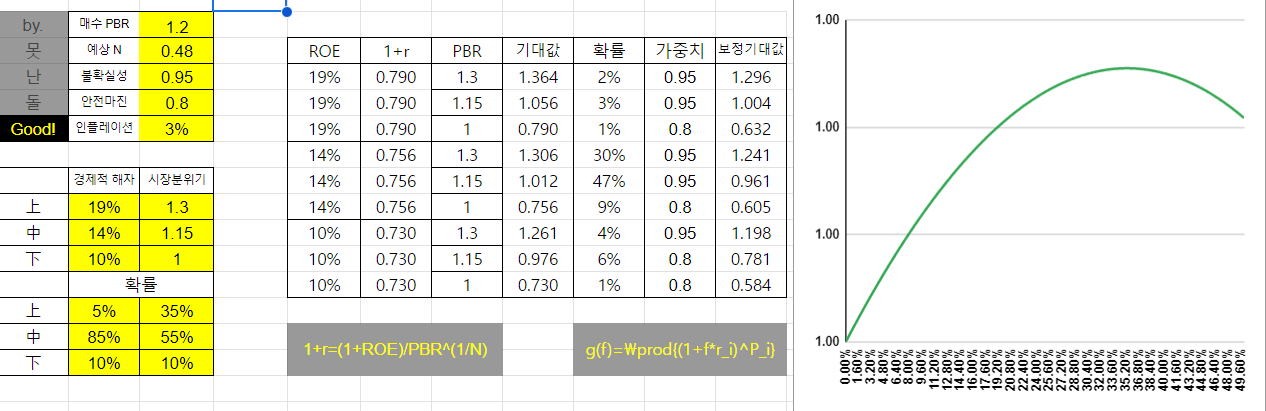

이번에 최신화한 얼렁뚱땅 가치평가 공식은 다음과 같습니다.

해당 공식에서 사용한 변수들은 다음과 같습니다.

: 적정 P/B ratio라고 생각해주시면 되겠습니다. 결과적으로 도출하려는 최종적인 목표라고 생각해주시면 되겠습니다.

: 장기적으로 유지가능한 표준 ROE라고 생각해주시면 되겠습니다.

: 시간 지평에 해당하는 값이라고 보시면 됩니다. 1년 정도를 예상하고 계시다면 1을 대입하고 2년 3개월을 예상하고 계시다면 2.25를 대입하시면 되겠습니다. 일반화해보면 년 개월의 시간 지평의 경우 에 해당하는 값을 대입하시면 되겠습니다.

: 단순히 할인률이라고도 볼 수 있고 기대 수익률이라고도 볼 수 있겠습니다. 따라서 개인마다 생각하는 적정 기대수익률을 대입하시거나 직접 할인률을 계산해서 대입하시면 됩니다. 저는 보통 11%(장기 인플레이션 3% + 장기 실질 기대수익률 8%)를 대입하는 편입니다.

: 기업의 경영진의 판단에 의해 결정되는 배당성향과 바이백성향에 해당하는 값입니다. 만약 배당성향이 10%이고 수정배당성향이 25%라면 각각 10%, 15%를 대입하면 되겠습니다. 추후 이야기하겠지만 이 부분에 대한 판단은 정답이 정해져있지 않아서 대략적으로 적정 가치를 구하기 어려운 편입니다. 따라서 만약 시간지평을 매우 길게 보시려고 하는 경우에는 이후 다룰 값을 조정하거나 이 값을 조정하는 것만으로도 적정 밸류에이션에 큰 영향을 줄 수 있으니 유의하셔야겠습니다.

: 기업의 경영진의 판단에 의해 결정되는 배당과 바이백에 의해 창출되거나 손실되는 주주가치의 비율에 해당하는 값입니다. 만약 특정 기업의 배당을 받는 투자자에게 적용되는 배당소득세가 15%라면 에 를 대입하면 되고 특정 기업의 자사주 매입이 적정 밸류에이션보다 적어도 10% 저평가된 경우 실시된다고 예상하는 경우라면 에 , 즉 를 대입하면 되겠습니다. 이러한 주주가치 창출/파괴 비율은 경영진의 판단에 의해 결정되므로 해당 경영진과 사업 모델에 대한 정성적 리서치가 충분히 이루어지지 않았다면 해당 얼렁뚱땅 가치평가 공식에 의해 도출되는 적정 밸류에이션을 잘못 구하게 될 수 있으니 주의하셔야겠습니다.

해당 부분은 단순히 수식만 나열해 유도하는 과정을 담고 있으니 넘어가셔도 무방합니다.

기존의 ...

ㄷㄷ 엄청난 고민 실행 본받아야겠습니다!, 그리고 좋은 공식 공유 감사드립니다

댓글 감사드립니다. 다양한 분들의 생각을 통해 배우고자 공유한 것이니 얼마든지 마음껏 활용해보시고 드는 생각이 있으실 때 공유해주시면 정말 감사하겠습니다. :)

앗... 흥미로운 내용입니다. 이 다음 포스팅에서 타고 왔습니다. ^^ 좋은 글 써주셔서 감사히 읽고 있습니다.

댓글 감사드립니다. 저도 항상 올려주시는 글 감사히 읽고 있습니다. 제 글도 읽어주셔서 또다시 감사드립니다. :)

정말 좋은 글 공유 감사합니다. 홍진채님 공식을 한국주식에는 잘 써먹고 있는데요, 미국주식은 좀 한다하는 주식은 PBR이 너무 높아서 당췌 투자가 불가능했습니다. 아마도 미국주식들이 주주환원율이 너무 높아서 PBR이 너무 높게 나와서, 홍's 공식을 써먹을 수 없는 것이겠지요?

댓글 감사드립니다. 말씀해주신 PBR의 왜곡도 그대로 적용하기 힘든 요인입니다. 또한 홍's 공식의 경우에는 벌어들인 순이익을 그대로 내부유보를 통한 장부가에 재투자한다는 가정이 깔려있으나 미국 주식들의 경우에는 주주환원으로 이익잉여금이 주주에게 중간마다 전달된다는 점 때문에 해당 요인을 공식에 반영해주어야 합니다. 그런데 생각해보면 적정 PBR을 아득히 넘어서더라도 대부분 2~3 Year Fwd. P/B를 산출해보면 생각보다 많은 기업이 적정 P/B 근처에 해당하는 값을 가지고 있다는 것을 알 수 있습니다. 따라서 어느 정도는 확실한 투자처이지만 가격 프리미엄이 2~3년 정도에 해당하는 수익률 만큼 존재하고 있다~ 정도로 해석해볼 수 있습니다. :)

정성스럽게 작성하신 이전 글도 찾아보고, 첨부해주신 영상도 보고, 나름대로 고민하는 시간을 가져봤습니다. 개인적으로 정말 유익하고 재미있는 시간을 보낼 수 있어서 즐거운 하루네요. 감사합니다!

댓글 감사드립니다. 유익하고 재미있는 시간을 보낼 수 있는 계기를 제공해드릴 수 있었다니 참 기쁩니다. 정성 어린 댓글 감사드립니다. :)