업무 중 흥미로운 제목이 속보로 올라왔습니다.

"이 대통령 "배당소득세 개편 일리 있어…장기보유 세제 혜택 검토"

"이 대통령 "증권거래세 역진성 있어…양도소득과 같은 수준에서 바꿔야"

속보라 제목만 있는 기사들이었습니다.

아시다시피, 배당소득세가 배당수익으로 발생하기도 하지만 매매차익으로 발생하기도 합니다.

아마도 대통령이 언급한 배당소득세 개편은 배당금에 대한 분리과세 혜택을 의미하지 않을까 예상합니다.

국민들의 부동산 중심 자산구조를 주식으로 전환시키려는 정부 정책의도가 유지되고 있고, 이를 위해 세후 배당수익률을

신장시켜 장기 보유 유인을 제고하고, 배당을 따박따박 받는 주식투자가 임차인에게서 세를 받는 부동산투자보다 매력적으로

느껴지도록 하기 위함이라 생각합니다.

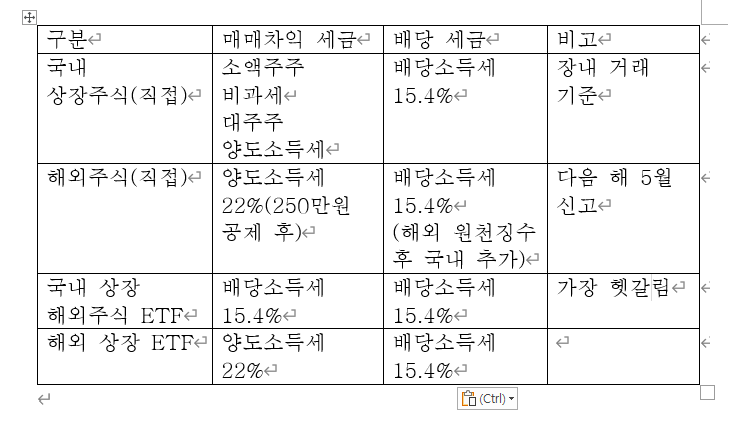

증권거래세는 주식 매도시마다 거래대금의 약 0.2%를 냅니다.

수익이 나든 손실이 나든 단타를 치든 장기보유하든 무조건 부과됩니다.

반면 양도소득세는 매매차익으로 수익 발생시에만 부과됩니다.

소액주주는 비과세이나, 대주주는 종목당 10~50억 기준 22~27.5%가 책정되고

해외주식은 연 250만원 공제 후 22% 부과됩니다.

거래세의 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기