커다란곰

구독자 54명구독중 49명

안녕하세요

커다란곰의 블로그입니다

버핏5대 종합상사 = 이토추상사(8001), 마루베니(8002), 미쓰비시상사(8058), 미쓰이물산(8031), 스미토모상사(8053)

메르 블로그 글 중 일본상사 관련 자료 참고

나무증권 앱 재무정보 탭의 연합인포맥스 데이터 참고

: 일본 상사의 사업모델은 크게 '트레이딩'과 '사업투자' 로 나뉜다. 트레이딩은 자원/에너지 등을 매매하는 사업이고, 사업투자는 기업 출자 등과 관련됨.

일본 2위 상사. ROE 15%, PBR 1.7, PER 11.7, ROA 5.8

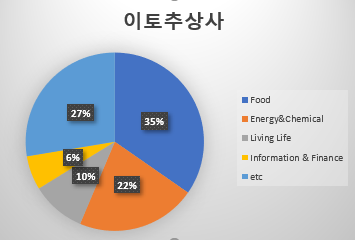

식료품35%, 에너지&화학 22% 등 비자원 계열 강점

일본 내수비중 76%로 높은 편. -> 엔화 강세시에 유리할 가능성

중국 인프라 건설 관련 사업도 있음.

일본 4위 상사. ROE 15%, PBR 1.3, PER 9.4, ROA 5.6

비자원 계열 : 농업, 곡물, 식료품, 에너지 사업비중 60%

Food first = 식품 원재료(곡물 등), Food ...