자유

구독자 2명구독중 6명

행복을 찾아서

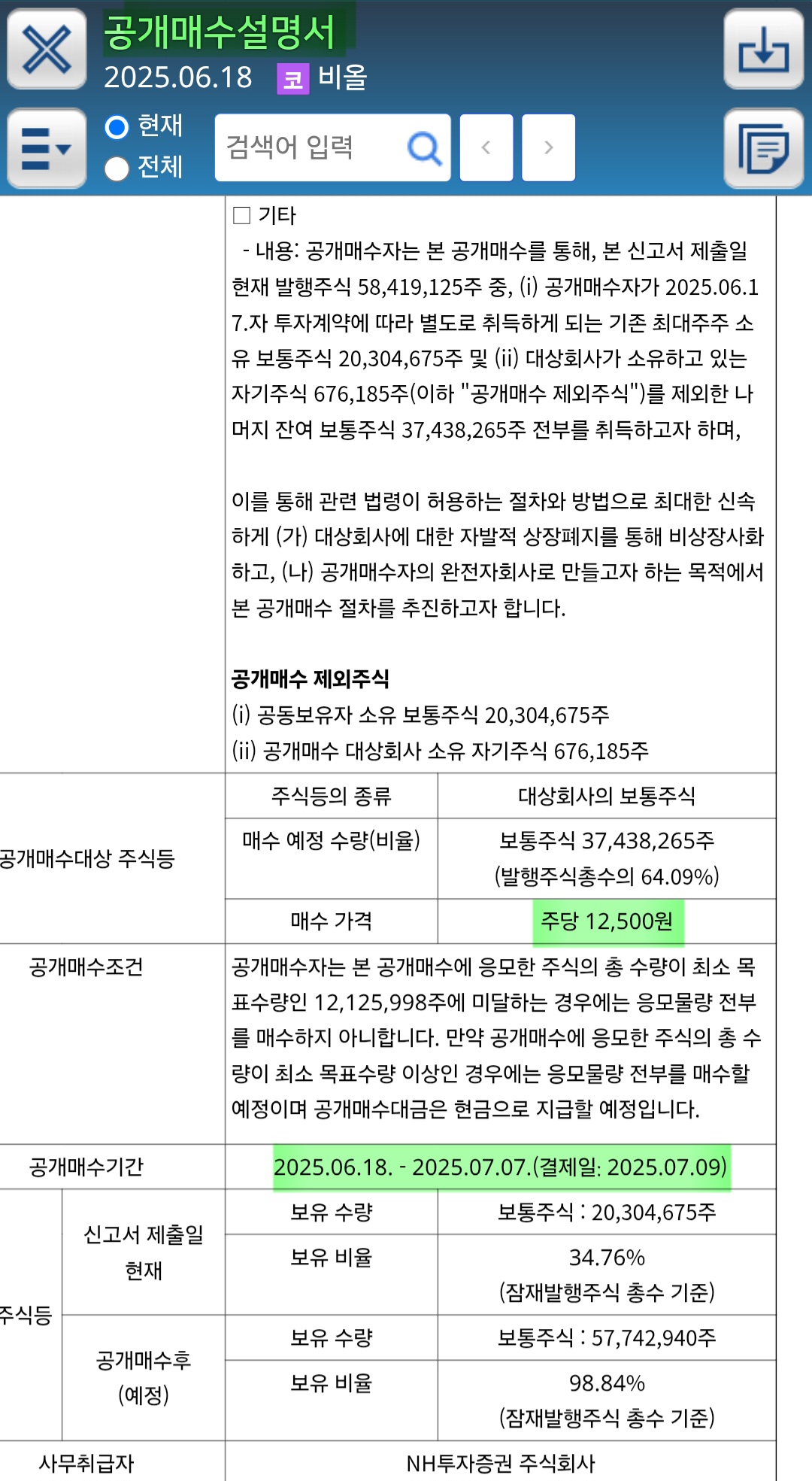

250618 투자종료

뜻하지 않게 6번 근거였던 사모펀드 인수가 나왔다.

공개매수가 12500원

이로써 비올은 12500원 이상으로 오를 수 없는 걸로 생각하고

투자종료되었다.

제이시스메디칼 때도 그 이상으로 일시적 상승은 있어도 공개매수가에 근접하게 끝났던걸로 기억된다.

투자 인사이트가 적절하게 맞았고 새로운 투자에 집중해야겠다.

투자일지 작성이 아직 어색하다.

집중투자하는 입장에서 너무 눈에 띄는 것 같다.

잘 맞을 때는 다행이지만 틀리면 스스로 창피할 것 같아서다.

하지만 그런 부분 또한 복기하며 나아가야한다고 생각이 든다.

직장인으로써 쉬는 날외에는 공부가 어렵고 TOP1을 뽑아서 투자하다보니 직투계좌는 하나에 집중할 수밖에 없는 것 같다.

시간이 되면 TOP1~3까지 늘리며 투자해야겠다는 생각이 든다.

직투계좌가 공격적인 운용이다보니 최근 1~2년 사이 수익률이 좋지만 위험성 또한 늘어간다고 생각한다.

연금계좌와 ISA계좌는 안정적인 포트폴리오 운용이 필수로 생각하며 채권 60, 주식 40 비중으로 연 5% 수익율을 위해 노력해야겠다.