홍킴

구독자 2명구독중 8명

정리된 지식을 만들기 위해 시작해봅니다.

JohnC.Hull, (2022, chapter 3), Option, Futures, and other derivatives(11th global ed.) 내용 요약·정리

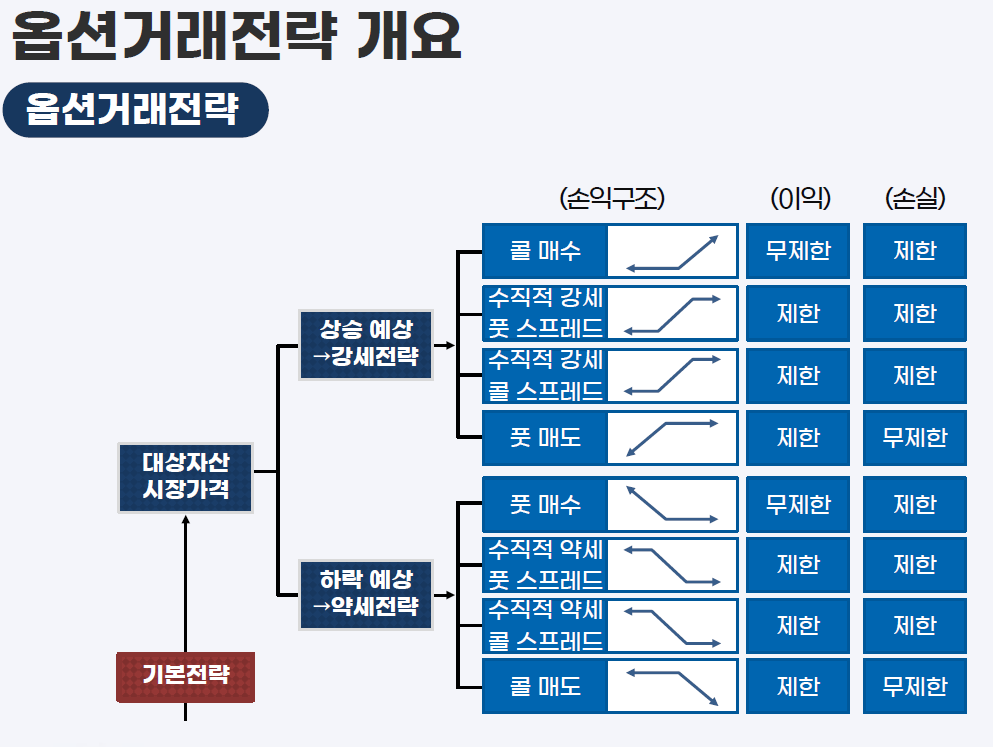

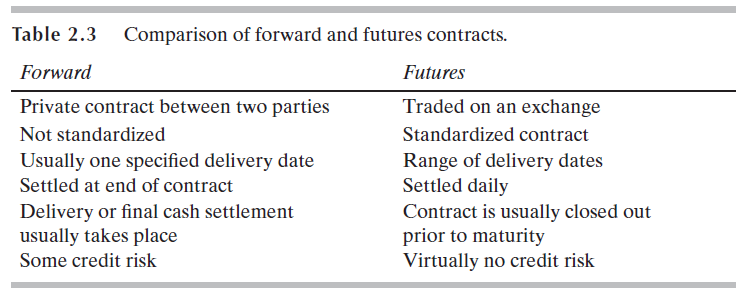

Forward(선도), Futures(선물)

선도계약(Forward Contract): 특정한 기초자산에 대해 그 가격 및 거래일을 계약하는 시점에서 미리 정해 두고, 기초자산의 인도와 대금 지급은 미리 정한 거래일(만기일)에 이루어지는 형태의 계약

선물계약(Futures Contract): 특정 시점에 특정 가격으로 자산을 사거나 팔기로 한 합의(agreement)

선도와 선물은 비슷하나, 장소, 정산방식, 인도 등에서 일부 차이가 있다.

(장소) 선도거래는 주로 장외시장(OTC), 선물거래는 거래소에서 이루어진다.

(정산) 선물거래는 일일정산 시스템이 존재하며, 이를 위해 거래증거금 제도 등이 존재

(표준화) 거래소에서 거래되는 선물거래의 특성상 거래가 잘 정의되고 모호성 없이 표준화되어 있음

(인도) 선도거래는 만기시점에 의무적으로 인도 실시, 선물거래는 Short Position에서 인도를 결정(인도를 받지 않기 위해서는 Long position은 first notice day 이전에 close out 해야함)

Static hedging using futures

미래 특정 시점에 특정 자산을 매수하거나 매도하고자 할 때, 가격 변동 리스크를 hedge하기 위해 선물을 매수하거나 매도

Long Hedge : 미래 특정 시점에 특정한 가격으로 매수가 필요할 때 수행하는 hedge

Short Hedge : 미래 특정 시점에 특정한 가격으로 매도해야할 때 수행하는 hedge

헷지 전략의 이점은 이자율, 환율, 다른 시장변수들에서 오는 위험을 최소화하고, 이에 대한 전망 또한 정확하게 할 수 없을때 해당 위험을 최소화함으로써 main business에 집중할 수 있게 한다.

Cf. Hedge and forget strategy : 한번 헷지하고 이후 추가적인 조정이 없는 전략

Dynamic hedging strategy : 상황 변화에 따라 지속적으로 헷지하는 전략

Basis risk

만약 우리가 hedge하고자 하는 자산에 대한 futures가 존재하고 실시간으로 hedge를 진행할 수 있다면, 해당 futures price로 미래 가격을 완벽히 hedge할 수 있을 것이다. 하지만, hedge하고자 하는 spot이 futures로 없을 수도 있고, 만기일자와 spot 거래일이 다를 수도 있다. 이 경우 완벽한 hedge가 이루어지기 어려우면 미래 시점의 선물가격과 현물가격 간 차이(S-F=basis) risk 문제가 발생하게 되며, 이를 고려하여 effective price를 산출할 수 있다.

(Long hedge) 특정 시점에 기초자산을 매수해야할 때, long futures로 t1부터 t2 시기 hedge

t2 시기 구매하는 현물 자산의 가격 : S_2

Long futures의 기간중 payoffs : F_2 - F_1

Long hedger의 effective price(실질 지불가격) = S_2 - (F_2 - F_1) = F_1 + basis_t2

(Short hedge) 특정 시점에 기초자산을 매도하는 거래가 정해져있을 때, short futures로 해당 시기동안 hedge

t2 시기 매도하는 현물 자산의 가격 : S_2

Short futures의 기간중 ...