IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

https://www.valley.town/financials/quote/176750:KDQ/summary

어떤 경우는 반복적으로 10번 이상도 탐방을 가기도 합니다 물론 전화 통화도 많이 하지요.

하지만 전화 통화시 아무래도 대화의 깊이에 차이가 있다보니. 가능하면 담당자를 만나서 이야기 하는걸 선호 합니다.

그래도 업데이트 차원에서 재 방문 했습니다.

변경된 사항은 텍스트 색상이 다릅니다. 참고 하세요

<<듀켐바이오>>

듀켐바이오는 암 진단 및 치료를 위한 방사성의약품 신약 개발 전문기업으로서 2024년 12월 코넥스에서 코

스닥으로 이전 상장 하였습니다. 지오영(의약품유통업체)이 51.6% 지분 보유

시가총액 : 3,284억 (코스닥207위)

23년 실적 : 매출 347억 / 영업이익 53억 / 당기순이익 41억

24년 실적 : 매출 356억/ 영업이익 51억 / 당기순이익 80억

25년(E) : 500~600억/ 영업이익 200억

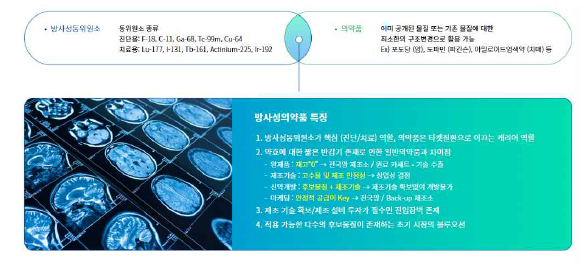

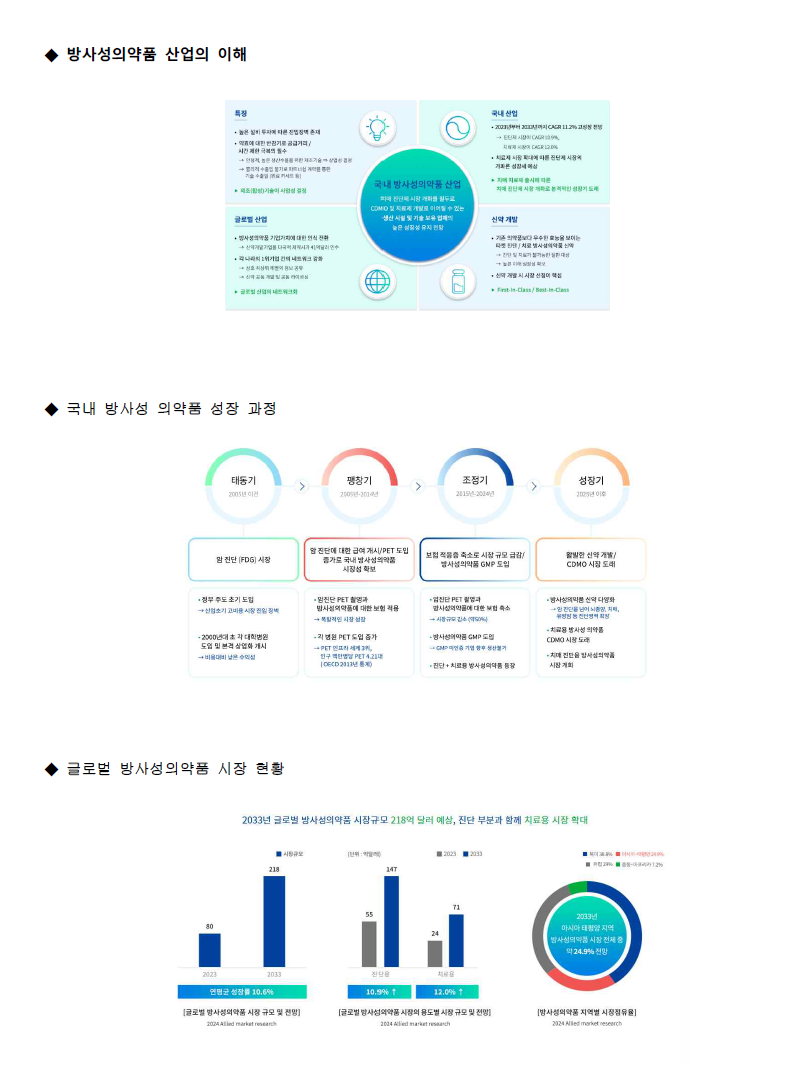

◆ 방사성의약품(Radio + Pharmaceuticals)이란?

방사성동위원소(Radioisotope)와 의약품(Carrier)을 결합하여 제조된 특수의약품으로서 질병의 진단 및

치료에 할용

◆ 방사성의약품의 원리

◆ 방사성의약품과 일반의약품의 차이점

∙ 반감기 존재

∙ 방사성동위원소가 약효의 핵심이며, 표지(labeling)된 의약품은 약효가 없어 운반체의 역할

∙ 이미지 진단 시장의 특성상 강력한 시장 선점 효과

∙ 일반의약품 대비 작은 시장규모이나, 낮은 개발 비용과 Open Innovation에 특화된 산업

∙ 시장선도 기업이 그 지역(국가)의 대표성 확보∙ 신약 개발 시 제조기술이 Key 역할을 하며 , 마케팅 활

동시 제조소 보유가 경쟁력

2. 사업

◆ 21년 1위 듀켐바이오와 2위 케어캠프(주)방사성사업부가 분할 합병을 통해 방사성의약품 경쟁력 있는

1위 업체로 확고해짐

◆ 23년 매출 347억, 24년 매출 356억으로 의정 사태 상황에서 목표 450억에 못 미치지만 이익은 많이

증가.

◆ 25년 매출 500~600억 예상

◆ 진단제는 F-18 기반, 반감기 110분인 진단용 방사선 동위원소로 만들어지는 제품

-> 110분 이내 치료가 이루어 져야함 -> 재고가 없음-> 생산이 바로 판매

(캐미컬이나 바이오랑 많이 다른 이유)

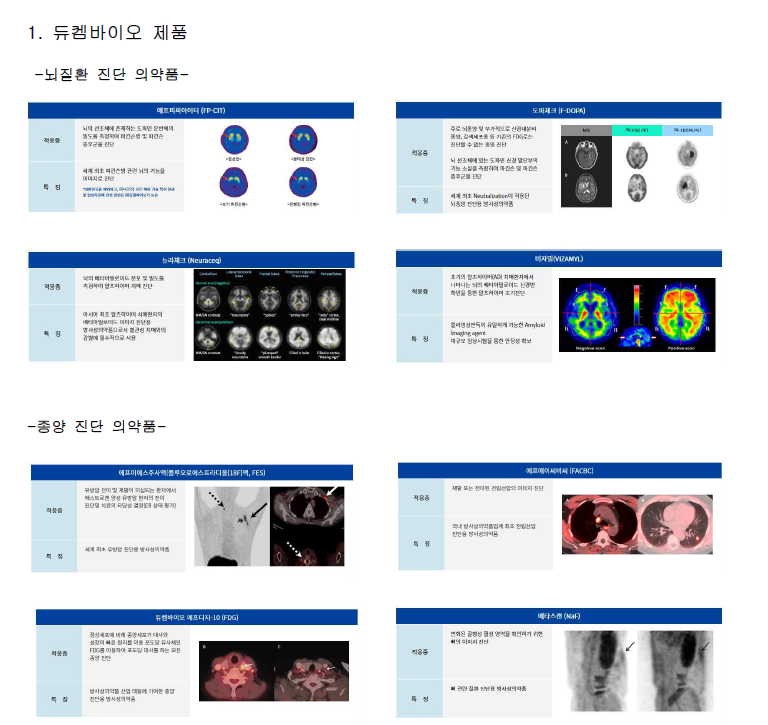

◆ 파킨슨 진단제: 점유율 53.5%, 기타 의료기관은 당사의 생산 시설을 이용하는 경우 로열티 지불 총

80% 비율

◆ 알츠하이머 진단제 : 점유율 94.3% -> 25년말 보고서에는 95% 이상 일 것

-> 24년 퓨처켐의 알츠하이머 진단제 ‘알자뷰’는 오진의 위험성으로 25년부터 의사들이 당사 제품으로

공급 받고 있음 -> 25년에 정리가 되면 시장점유율 100%가 될 것임

-> 향후 5~10년 당사가 가져갈 시장

2-1. 종양진단 의약품

- 매출 비중 60%

- PET-CT에 들어가는 조영제는 방사성의약품 진단제 밖에 없음.

- 암에 특화된 것으로 파킨슨이나 알츠하이머 치매로 갈 수는 없음.

- 고가이지만 가장 정확

- PET-CT 조영제 시장이 커지려면 기본적으로 앞, 뒤 단계에 치료제가 있어야 PET CT를 쓸 수 있는 환

경이 마련되는데 암 같은 경우는 치료제가 많기 때문에 방사선업에서는 가장 많은 매출을 차지함.

2-2. 뇌질환 진단 의약품

- 매출 비중 (파킨슨 12%, 치매 13%)

- 파킨슨은 치료제가 없기 때문에 진단제 현상 유지

- 치매는 치료제의 등장으로 진단제 시장이 커질 것. (경도인지장해 환자의 치료 효과 높음)

-> 레켐비(성분: 레카네맙 FDA승인) 24년 11월28일 국내 출시 – 바이오 신약으로 고가(3천만원 이상)

-> 키선라(성분: 도나네맙 FDA 승인)가 예정 27년말에서 1년을 더 앞당길 것임. (지오영이 독점 공급)

- 치매 진단제로 당사의 실적 성장세가 커질 것으로 예상됨.

2-3. FDA승인 치매 진단제 3개

1. 생산 : 일라이 릴리 1개, 듀켐바이오 2개

2. 현재 뉴라체크(바이엘,피라말 상용화), 비자밀(GE헬스케어) 2개는 당사에서 생산 중

-> 아미비드(아비드일라이 릴리 계열사)를 생산 해 달라는 요청이 있어 앞으로 비자밀을 빼고 아미비드로 교체

할 가능성 높음

-> 뉴라체크, 맥켄비크(일라이 릴리), 아미비드는 계속 넣을 것

국내는 당사가 100% 공급으로 경쟁요소는 없음

3. 방사성의약품의 작용 기전

◆ 캐리어(중요 품목) : 암이나 중증질환에 유도하는 물질로 진단, 치료용 방사성 동위원소를 탑재 해 해당

암에 선별적으로 결합.

◆ 링커 : 캐리어에 방사성 동위원소를 탑재 할 때 떨어지지 않게 꽉 묶어 주는 역할

◆ 진단제

- 케리어에 결합 된 후 원인 물질에 축적 -> 양전자 방출(피폭) -> PET-CT 촬영

-> 고해상도의 컬러풀 이미지로 가장 정확하지만 고가

- 물로 빨리 배출

- F18 : PET-CT 촬영시 고해상도로 이미지가 좋음. 전 세계 90%가 사용

- 반감기(110분)로 생산부터 환자에게 주사까지 시간이 짧아야 하므로 그것이 기술임.

- 진단제 특화 업체 (미국: 안테우스, 우리나라: 듀켐바이오)

- 글로벌 빅마파에서 개발을 하지만 반감기와 방사능 유출 위험으로 라이선스 아웃을 할 수 밖에 없음.

-> 해당 나라의 업체에게 기회 -> 업체 선정이 까다로움 -> 당사는 일라이 릴리에게 받음

- Copia(복제약)이 있을 수 없는 구조.

- 미국은 PET CT 대기가 길어 CSF 환자도 급증 한다고 함

-> 미국 ‘안테우스’사는 24년 7월 임상3상 중인 베타아밀로드 치매진단 R&D 업체 인수

-> 굉장히 좋은 약으로 평가 받고 있음

-> 새로운 진단제가 나온다면 안테우스는 고객사로 듀켐에 이 약을 줄 것

- 안테우스는 치매 시장을 크게 보고 준비 중 (뉴라체크 원개발사 인수)

◆ 치료제

- 치료용은 반감기가 길다. Lu-177 (6.7일), Actinium-225 (9.9일)

- 연구 개발에서 상업화가 가능하다면 자체 공장에서 생산 후 각국에 공급 가능

-> Actinium-225은 SK바이오에서 개발, α계열(에너지 강하고 파장이 매우 짧음)

-> Lu-177은 셀비온에서 개발, β계열(에너지 낮고 파장은 좀 더 길다)

- 수천만원의 고가( 비싼 원가와 소수업체의 독점)

◆ 캐리어에 결합된 방사성 동위원소가 정확한 위치에 결합 후 타격 (강한 에너지의 동위원소 사용으로

부작용을 피하기 위해 정확한 위치 결합과 결합 시간이 필요하므로 캐리어에 대한 기술이 중요함)

-> 1~2일 결합해야 해당 암을 죽일 수 있음.

4. 투자 포인트

4-1. 단기 성장 모멘텀

◆ 뉴라체크 (바이엘 개발, 피말라 상용), 비자밀

- PET-CT 진단제 (PET-CT는 치매 진단용으로 유일 -> 방사성의약품이 필요)

- 당사가 라이선스 계약 체결 -> 24년 5월 24일 ...

최근 관심 갖고 있었는데 덕분에 잘 이해할수 있었습니다. 감사합니다!