굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <인플레 위험 완화에도 금 매력>

신한투자증권

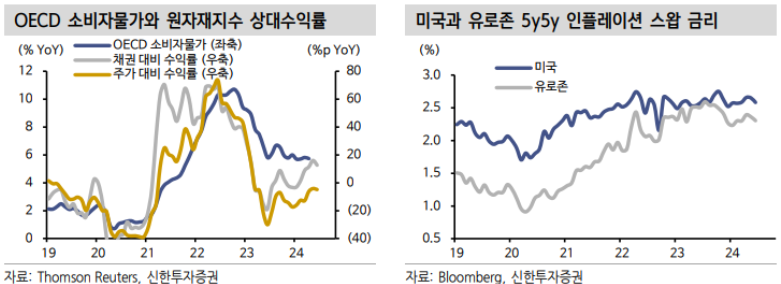

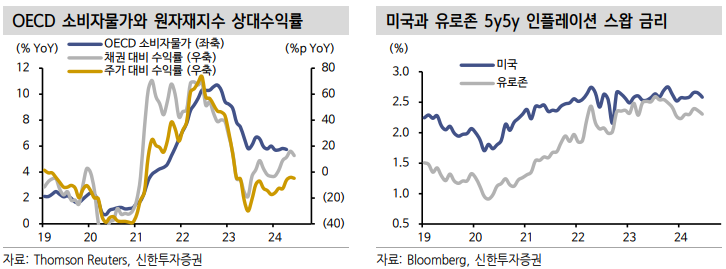

- S&P GSCI 기준 원자재 가격은 2021년 40.4%, 2022년 26.0% 올라 주식과 채권 수익률을 크게 상회.

- 2023년 원자재 투자 수익률은 부진하기 시작했다가 금년 들어 원자재 투자 성과가 주식과 채권을 웃돌기 시작.

- 원자재별 성과 역시 차별적인데, 전체 지수와 연관성이 높은 원자재는 에너지이고, 관련성이 가장 낮은 원자재는 귀금속.

- 금을 포함한 귀금속은 물가 상승 위험이 가장 컸던 2021년과 2022년에는 수익률이 마이너스(-)를 기록하다 2023년부 터 원자재 중에서 가장 양호한 성과를 기록.

- 코로나 이후 원자재 투자 성과를 결정한 핵심 변수는 물가.

- 채권과 주식 대비 원자재지수 상대수익률은 실제 물가 상승에 비해 3개월 가량 선행해서 개선되기 시작.

- 인플레 상승 위험을 헤지하기 위한 투기적 수요가 원자재 시장에 유입된 결과.

- 2022년 10월 물가 상승률 정점을 기록하기 전 원자재지수 상대수익률은 빠지기 시작했고, 최근 물가지표 및 기대 물가 역시 안정적.

- 연간 원자재 수익률에 따르면 물가 상승 위험이 부상할 때 금 가격은 약보합세.

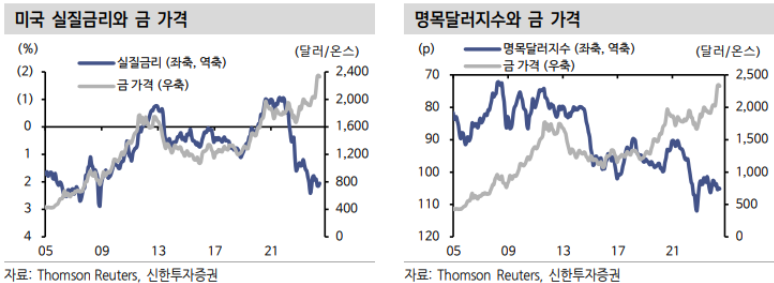

- 주요국 중앙은행이 물가 상승을 억제하기 위해 가파른 금리 인상에 나서면서 이자 기회 비용이 급증한 까닭.

- 코로나 이전까지 금 가격은 실질금리와 높은 역의 상관관계를 유지.

- 물가에 비해 금리가 낮게 유지될 경우(=실질금리 하락) 금 가격이 강세를 이어가다 물가보다 금리 상승폭이 확대될 경우(=실질금리 상승) 금 가격이 조정 구간에 진입.

- 2021년부터 물가 상승에도 주요국 중앙은행이 긴축에 나서면서 실질금리의 추가 하락이 제한돼 금 가격 상승을 억제.

- 2022년에는 실질금리 급등 속에 금 가격은 연중 최대 15% 가까이 하락.

- 실질금리 상승세는 현재까지 이어지고 있지만 2022년 10월을 기점으로 금 가격은 반등하기 시작해 금년 상반기에는 역대 최고치.

- 오히려 인플레이션이 정점을 기록하고 후퇴하는 가운데 금 가격이 저점을 다지고 반등.

- 달러화 역시 전통적으로 금 가격을 설명하는 변수.

- 금을 비롯한 원자재가 달러화로 거래되는 이유 뿐만 아니라 가치의 저장 수단으로서 금이 화폐 가치를 일부 대신한 까닭.

- 2010년대 중반까지 대체로 달러화지수와 금 가격은 반대로 움직였지만 이후부터 괴리가 점진적으로 확대.

- 달러화는 추세적으로 강세를 이어가는 반면 금 가격은 상승세를 나타냈고, 역의 상관관계가 깨지는 모습도 빈번.

- 최근 명목달러지수는 완만한 상승세를 이어가는데 금 가격은 오히려 역사적 최고치를 경신 중.

- 금 가격의 기존 설명 변수 약화는 새로운 변수 등장을 의미.

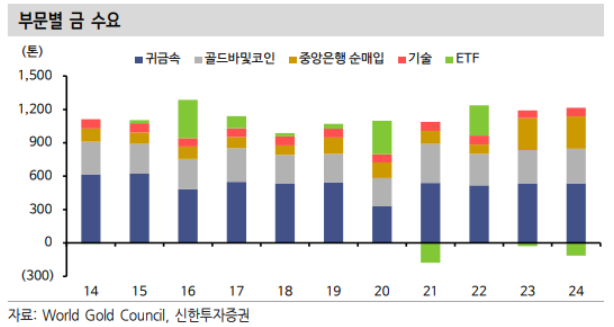

- 인플레이션 위험이 약화되는 구간에서 금 가격이 강세를 보이는 배경은 세분화된 금 수요를 통해 파악 가능.

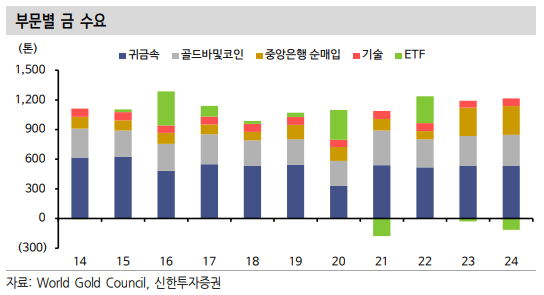

- 2022년 이후 금 수요는 지난 10년 평균을 웃돌기 시작했는데, 전체 금 수요의 절반 가량을 차지하는 귀금속은 코로나 이전과 비교해보면 변화가 미미.

- 단기 매매 차익을 위해 유입되는 ETF를 통한 금 매수 역시 코로나 이후 들쭉날쭉한 흐름.

- 특히 최근 2년은 ETF의 금 보유 규모가 감소.

- AI 붐 등 IT 분야에서 금 수요가 늘고 있으나, 비 IT 수요 부진 속에 코로나 이전과 비교하면 산업 수요도 전반적으로 미약.

- 금 수요는 1) 골드바, 2) 중앙은행 순매입에서 폭증.

- 1) 2018년, 2019년 골드바 및 코인 수요는 각각 261톤, 258톤이었으며 코로나 직후였던 2020년에는 254 톤으로 추가로 위축.

- 하지만 주요국의 유동성 공급 확대에 힘입어 2021년 352톤으로 급증했으며 현재까지 코로나 이전 수준을 상회.

- 2) 중앙은행 순매입은 2023년부터 급증하기 시작.

- 2022년 전까지 평균 110톤에 불과했던 중앙은행 순매입은 2023년 286톤, 2024년 289톤으로 2배 넘게 증가.

- 2014~22년 평균과 2023~24년 평균 대비 증가폭이 컸던 부문은 중앙은행 순매입으로 177톤 늘었으며, 골드바 및 코인(25톤), 귀금속(7톤)으로 증가.

- 기술(-5 톤)과 ETF(-176톤)은 감소해 특정 부문 수요가 금 가격 상승을 주도.

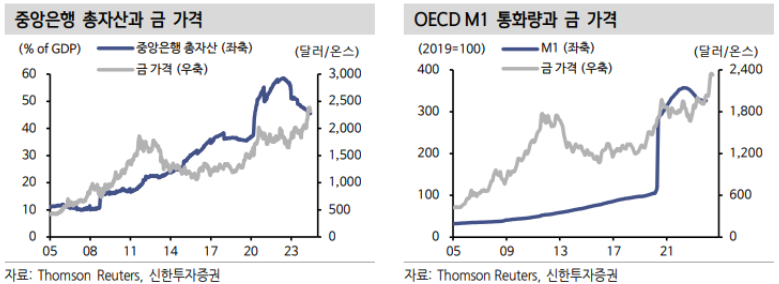

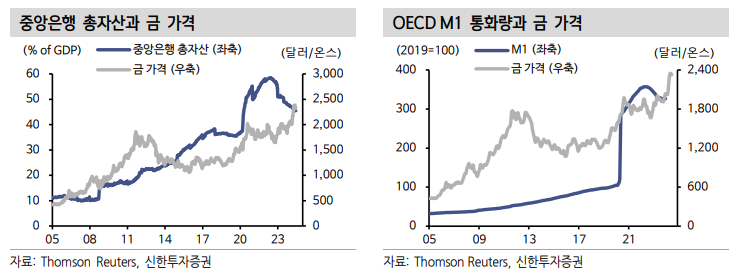

- 중앙은행 순매입과 골드바 및 코인을 중심으로 한 금 수요 증가는 법정화폐의 화폐 역할 중 “가치의 저장” 훼손을 경제주체들이 경계하고 있음을 시사.

- 중앙 은행은 외환보유고 보유 목적을 위해 금을 매입하는데, 민간 역시 거래 시 각종 세금과 수수료가 붙는 골드바를 매매하는 이유는 장기적 관점에서 부를 저장하기 위함.

- 주요국 중앙은행의 양적완로 인한 화폐 공급 확대가 가치의 저장 기능 훼손 우려를 자극하는 배경.

- 미국과 유로존, 일본 중앙은행의 총자산은 금융위기 이전 GDP 대비 10%에 불과했으나, 2008년 금융위기와 2020년 코로나 사태를 겪으면서 최대 60%까지 증가.

- 2022년부터 대출 프로그램 지원 축소 및 양적긴축을 통해 총자산을 줄이고 있으나 여전히 GDP 대비 45%로 코로나 이전을 상회.

- 특히 코로나 이후에는 확장 재정과 결합돼 시중 통화량이 급증해 OECD M1 통화량은 코로나 이전 연평균 9% 늘다 코로나 이후 33% 증가.

- 중앙은행 순매입 확대는 달러의 기축통화 지위 약화와 관련.

- 최근 5년간 금 매입 상위 중앙은행은 중국, 터키, 폴란드, 러시아, 인도이며 모두 최근 미국과 관계가 ...