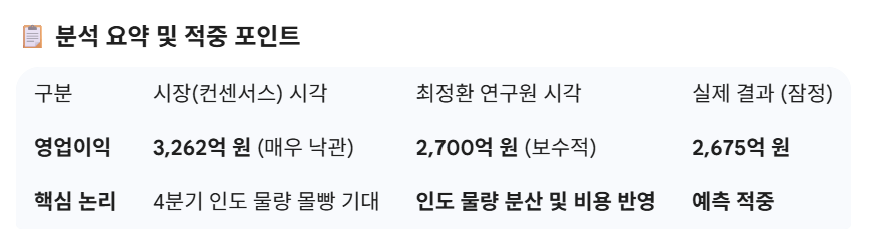

ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

https://www.youtube.com/watch?v=O_Hbay0MLSk

이 뉴스를 통해 원전 기업 2026년도 모멘텀을 찾아보자

현대건설은 2026년 상반기까지 대형 원전의 본계약과 차세대 소형모듈원전(SMR)의 실질적 착공을 주요 모멘텀으로 보유하고 있습니다.

주요 모멘텀: * 불가리아 코즐로두이(Kozloduy) 원전: 2026년 상반기 내 본계약 체결 및 본격적인 수익 인식이 예상되는 핵심 프로젝트입니다.

SMR 상용화 리더십: 미국 홀텍(Holtec)과 협력하여 진행 중인 SMR-160 모델이 설계와 인허가를 마치고 실제 시공 단계로 진입하는 시기입니다.

수주 가능 프로젝트 후보군:

불가리아 대형 원전: 약 20조 원 규모의 프로젝트에서 우선협상대상자 지위를 넘어선 실질적 수주 확정.

미국 팰리세이즈(Palisades) SMR: 미국 내 노후 원전 부지에 SMR 2기를 건설하는 EPC(설계·조달·시공) 파트너로서의 역할 강화.

루마니아 SMR: 유럽 내 추가적인 SMR 시장 확장을 위한 전략적 수주 논의가 진행 중입니다.

두산에너빌리티는 전 세계적으로 품귀 현상을 빚고 있는 원자로 압력용기 및 증기발생기 제작 역량을 바탕으로 '수주 잭팟'을 이어가고 있습니다.

주요 모멘텀:

미국 AP1000 기자재 공급: 웨스팅하우스(WEC)가 미국 내 대형 원전 10기를 건설하는 약 800억 달러 프로젝트에서 핵심 주기기(원자로, 증기발생기 등)의 독점적 공급사로 부각되고 있습니다.

가스터빈과의 동반 성장: 원전뿐만 아니라 AI 데이터센터용 전력 수요를 겨냥한 대형 가스터빈 수주가 2026년부터 본격화될 예정입니다.

수주 가능 프로젝트 후보군:

미국 페르미 아메리카(Fermi America): 대형 원전 4기에 대한 기자재 예비공급 계약(Pre-EPC)을 체결한 상태이며, 2026년 내 본계약 가시성이 매우 높습니다.

체코 두코바니 원전: 2024~25년 체결된 계약에 따른 실질적인 제작 물량이 2026년부터 본격적으로 매출에 반영됩니다.

SMR 파트너십: 뉴스케일파워(NuScale), 엑스에너지(X-energy) 등 4세대 SMR ...