채권 이해하기 프로젝트 (w/ 매크로 기본편 - 채권)

INNERPEACECLUB

2025.05.27조회수 43회

INNERPEACECLUB

구독자 2명구독중 47명

최근 뉴스로 강의에서 배운 거 적용해보기

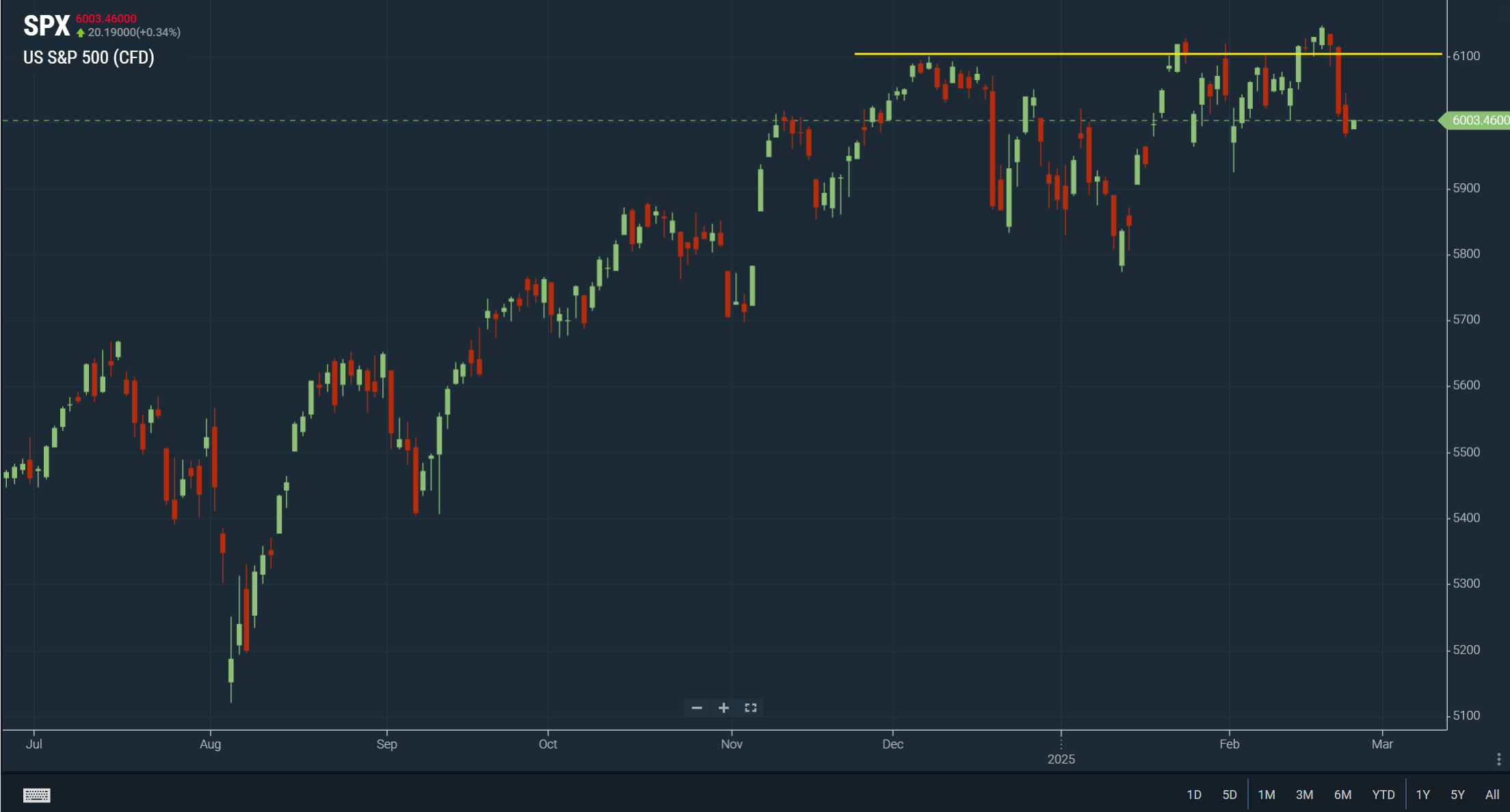

10년물 국채금리 4.5% 재돌파, 비상걸린 트럼프 (박종훈의 지식한방)

기자님이 제시해주신 저지선은 기술적 저지선 같다.

그러면 같이 참고할 만한 채권 가격 기준선은?

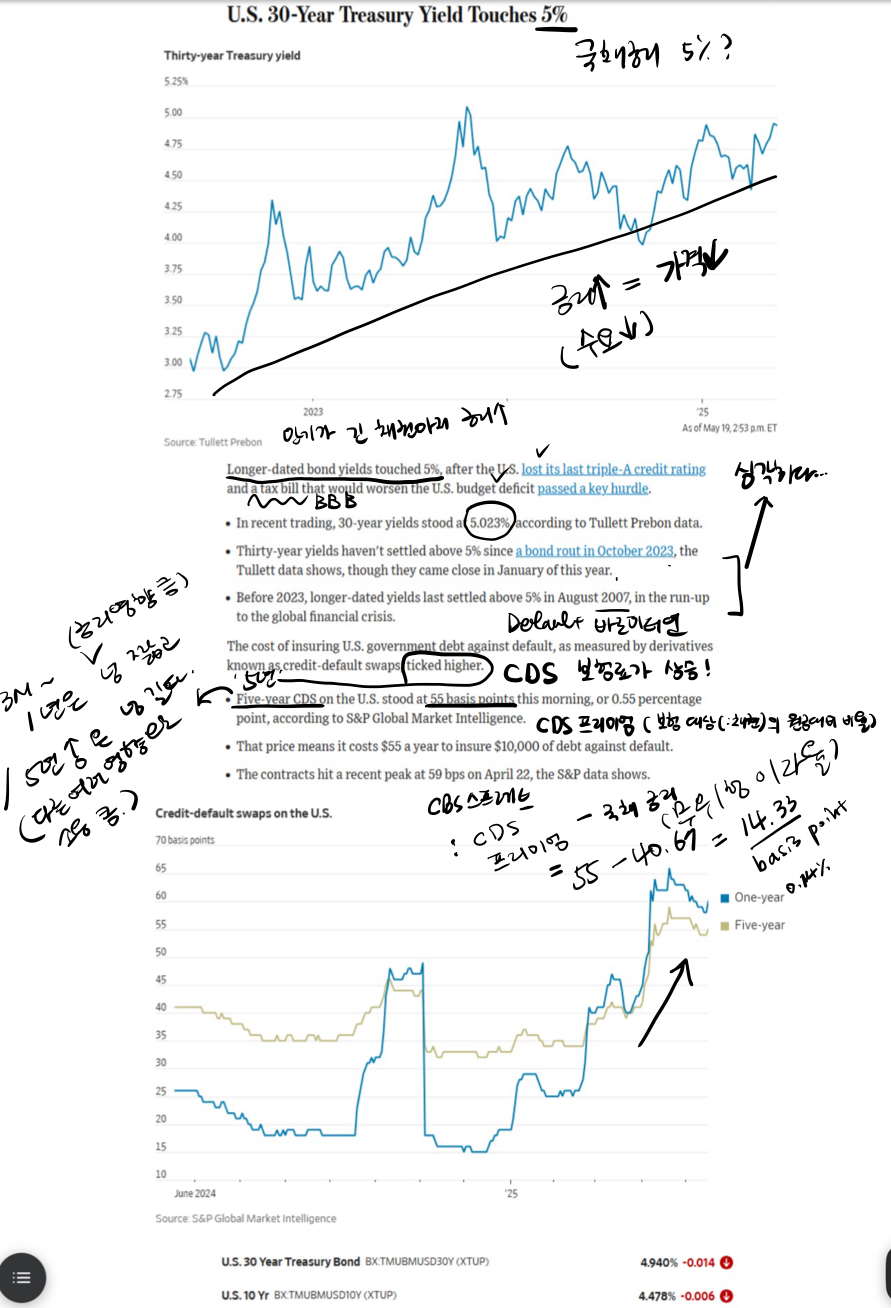

Valuation Anchor

10년물 국채의 Valuation Anchor : 채권 이자율 = 무위험 이자율 + 부도 스프레드

= 3개월물 단기금리의 valuation anchor

(Fed의 summary of economic projections - table 1에 보면 'Longer run - Median' 수치 참고 : 2.5%)

+ (10년 - 3개월 장단기 금리차 anchor : 꽤나 고정된 범위 내에서 움직였음. FRED data의 40년 평균 : 1.68%)

+ 부도 스프레드(10년물 국채는 부도스프레드 없다. 0%) = 4.18%

이와 비교해 현재 10년물 국채금리는 4.479%. 장기 기준선인 4.18%보다 높다. (as of 05/20/25)

부도 스프레드 default spread는 FRED 참고해서 위 아래 역사적 평균.

(ex. Moody's Seasoned Baa Bond Yield Relative to Yield on 10-Year Treasury Constant Maturity - Baa 채권의 부도 스프레드)

단, 위는 아무런 정보가 없다는 가정하에 과거 데이터 평균을 사용. 과거의 경향이 미래에도 유지된다는 가정.

그런데 최근 같은 경우에는, 굵직한 매크로 요인들도 있고 인플레이션 같은 외부요인도 영향이 커진 상태니까 시장체제 변화의 영향인지 사이클적 변화인지 구분할 필요있음.

기준선 자체를 변화시킬 요인인지 파악필요. 뉴노멀이 될지, 사이클상 과열인지에 따라 다음 스텝이 달라지니까..