시간통장

구독자 158명구독중 65명

시간을 추억과 휴식, 건강, 부의 계좌에 차곡차곡 쌓기.

Garbage계좌에 쌓이는 것을 경계하기.

이 글은 제가 그동안 견지해 온 "5월말~6월초 종전 및 의미있는 휴전"이라는 지금 시장이 보고 있는 시나리오와, 조지님의 "장기 종말론" 시나리오를 정·반·합 구조로 정리하는 글입니다. 6월초에 대한 기한이 임박하기도 했고 의미있는 대화를 나눴으니 생각을 다시 한 번 정리해둬야 겠지요. 사실 이 글을 쓰기 바로 직전 오늘(2026.05.31.) 새벽까지만 하더라도 트럼프의 6월초 타코 시나리오를 최빈 시나리오로 생각했었는데 생각을 바꿨습니다. 그럼 시작합니다.

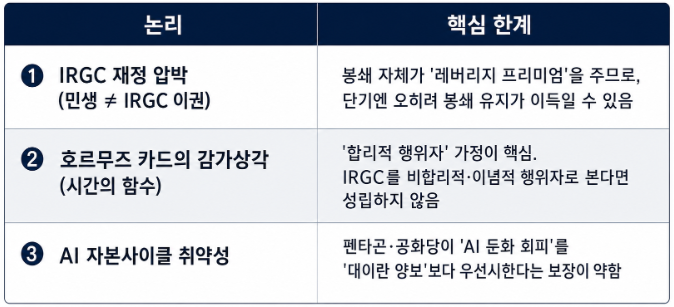

정(正) — IRGC 합리성·호르무즈 카드 감가상각·AI 자본사이클 압박이 결국 협상 유인을 만든다.

반(反) — 이란 측 명령권자 부재·미국 측 3중 거부권·우회 인프라의 수학적 한계로 6월 중하순부터 재고 바닥 시점에 브렌트 $120~200 시나리오가 본격화된다.

합(合) — 시간축이 다른 두 진영을 통합하면 "단기 스파이크 → 중기 페이드 → 4분기 본격 랠리"가 가장 정합적이며, 이 시나리오는 트럼프의 11월 중간선거 캘린더와도 정렬됩니다.

IRGC를 단순한 이념 조직으로만 보면 협상의 가능성이 보이지 않습니다. 하지만 IRGC는 호르무즈 통제·밀수·암시장·건설 카르텔을 통해 이란 경제의 상당 부분을 장악한 경제 행위자이기도 합니다. RFE/RL과 FDD 보고서는 IRGC가 이란 GDP의 상당 부분을 직간접 통제한다고 분석합니다. 봉쇄가 길어질수록 이는 단순한 '민생 압박'이 아니라 'IRGC 자기 재정에 대한 출혈'이 됩니다.

이란학 연구자 다수는 이란 정권이 이념적이면서도 체제 생존(regime survival)을 최우선 합리성으로 둔다고 봅니다. 실제로 2015년 핵합의(JCPOA) 체결, 1988년 이란-이라크 전쟁 정전 수용("독배를 마신다"는 호메이니의 표현) 등은 경제·생존 압박 앞에서 정권이 이념을 굽힌 사례입니다.

IRGC가 이스라엘 제거를 천명하는 것은 사실이지만, 그들이 체제 생존 앞에서 보인 행동(이란-이라크전 정전 수용, JCPOA 협상, 직접 전면전 회피)은 이념적 목표는 진심이되, 행동은 종종 계산적이라는 사실입니다.(하지만 문제는 그 계산을 합리적으로 수행할 단일한 주체가 현재는 없을 수 있다는 부분인데 이 부분은 후술하겠습니다.)

AIPAC을 비롯한 친이스라엘 로비, 그리고 복음주의 기독교 우파가 미국 정치에서 상당한 영향력을 행사한다는 점은 정치학에서 널리 다뤄지는 주제입니다. 미어샤이머·월트의 『The Israel Lobby』(2007)가 대표적이며, 복음주의 시오니즘이 공화당 기반의 중요한 축이라는 분석도 일반적입니다.

그러나 유대계 미국인 및 로비세력은 정치적으로 다양하며, 다수는 민주당 성향이고 이스라엘 정책에 대해서도 내부 의견이 갈립니다(예: J Street vs AIPAC). J Street도 "이스라엘이 이란과 전쟁하면 이스라엘 편에 서겠다"는 원칙 자체는 분명히 합니다. 즉 반대가 아니라 "방법론의 차이"입니다. AIPAC이 "군사 행동을 환영하고 미국도 동참하라"고 한다면, J Street는 "자위권은 인정하지만 확전을 우려하고 외교로 돌아가야 한다"는 쪽입니다. 그래서 친이스라엘 보수 진영은 J Street의 이런 미온적 태도를 "사실상 이스라엘 등 돌리기"라고 강하게 비난하기도 했습니다. 따라서 이스라엘의 로비 때문에 무조건적으로 미국이 대이란 강경책을 고수해야 한다는 말은 반절만 맞을 수 있습니다.

역사적으로도 백악관이 이스라엘을 저지한 선례가 있습니다. 아이젠하워는 1956년 수에즈 위기 때 이스라엘에 철군을 압박해 관철시켰고, 레이건은 1981~82년 무기 인도 보류, 오바마는 2016년 UN 안보리 정착촌 결의안에서 거부권을 행사하지 않았습니다. 영향력은 크지만 "저지 불가능"하지는 않습니다.

이 "저지 가능" 명제는 이란 국면에서 실시간으로 입증되는 중입니다. 트럼프는 2025년 4월 이스라엘의 합동 타격 요청을 무산시키고, 6월에는 테헤란 보복을 레이더 시설 타격 수준으로 축소시켰으며, 2026년 5월엔 이스라엘을 배제한 채 미·이란 합의를 추진 중입니다. 1956·1981·2016년에 이은 네 번째 저지 사례인 셈입니다. 다만 그 방식은 확전 카드를 거부하면서도 "우라늄 완전 제거 없인 합의 없다"는 안보 보증을 병행하는 "압박 + 안심" 혼합형이라, 종전 시나리오엔 우호적이되 "저지 가능 ≠ 저지 자동"이라는 단서를 남깁니다.

호르무즈는 우회 인프라가 완성되기 전 정점을 찍고 감가상각되는 자산입니다. 합리적 행위자라면 카드 가치가 최고일 때 현금화하려 합니다.

사우디 East-West Pipeline: 명목 용량 5 mb/d, 비상시 최대 7 mb/d

UAE Habshan-Fujairah: 명목 1.5 mb/d, 비상시 최대 1.8 mb/d

이집트 SUMED: 약 2.5 mb/d

다만 솔직히 짚고 넘어가야 할 부분이 있습니다. 위 명목 용량을 단순 합산하면 약 11 mb/d처럼 보이지만, 브루킹스(5/24) 기준 "잃어버린 물량의 영구 대체 가능분"은 약 6.4 mb/d에 불과합니다. 즉, ...

좋은글 감사합니다!

읽어주셔서 감사합니다!

제 주장을 진지하게 받아주셨으니 적겠습니다. 지금 석유 시장 상태는 금융 시장 대다수가 생각하는 것보다 굉장히 나쁩니다. 저는 제가 읽거나 들었던 모든 정보를 벨리에 올리지 않았습니다. 너무 많은 것도 있고 어떤 것은 남들 앞에서 말하면 너무 신빙성이 없는 것이기 때문입니다. 그러나 얼굴도 모르는 타인을 신뢰하고 포트폴리오를 바꿀 수는 없는 것이 합당하겠지요. 그러니 저는 현금 보유 비중에서 달러와 원화의 비중을 바꾸시기만을 권하겠습니다.

진심어린 조언 감사드립니다. 덕분에 많은 공부가 되었습니다~! 포지션을 좀 더 보수적으로 바꾸고 있습니다. 항상 투자는 위험관리가 최우선되어야 하니깐요. 살아남기만 하면 기회는 항상 있습니다. 조지님도 이번에 뷰가 맞아 떨어지면 그 뒤로는 안전한 투자하시면 좋을 것 같습니다! 세상은 복잡계이고 우리가 알지 못하는 것이 훨씬 많습니다. 아무리 99%로 맞춰도 1% 확률로 운이 나빠 전재산이 사라지면 소용이 없습니다. 지금까지 조지님 글을 통해 어떤 의미에서 공격적인 투자를 하시는지는 알겠으나 이번에 성공하시면 꼭 그 다음부터는 리스크관리를 최우선으로 하시면 좋겠습니다.

https://x.com/JuneGoh_Sparta

좋은 트위터 소개 감사합니다~! 잘 읽어보겠습니다.

그리고 위에 적어드린 트위터는 저같은 돌팔이가 아닌 진짜 전업석유 트레이더의 트위터입니다. 그녀는 소개글에서 누구도 보지 못했던 에너지 위기를 경고하고 있습니다. 읽어보시길 강력히 권합니다. 아마 저처럼 한달만에 석유시장을 배워야했던 사람보다 훨씬 딥하게 설명해줄 겁니다. 인류는 겪어보지 못한 에너지 위기로 향하고 있으며...예.. 전쟁도 뒤따를겁니다. 이렇게 작성해서 유감이지만 방법이 없습니다. 트럼프는 애초에 하메네이를 죽이면 안됐습니다. 적어도 죽였다면 상륙전까지 벌여서 IRG의 숨통을 끊었어야 했습니다. 그러나 트럼프는 겁나서 도망쳤고, IRG는 보복으로 세상을 빈곤으로 몰아갈 겁니다. 여기서 돈이나 받자고 끝낼 사람들이 아니에요...혁명수비대는 진짜 지독한 사람들로 이뤄진 집단입니다. 성관계를 가지지 않은 처녀는 이슬람 율법상 죽일수없으니 강간하고 죽이고 소년병 입대를 독려하는 이들입니다. 그런 이들을 자본주의적 인간이라고 기대하는 시장이란...

그러게요. 애초부터 공격을 하지 않았다면 얼마나 좋았을까. 그런생각이 듭니다. 다만 혁명수비대 집단의 전체가 모두 극단적 성향만 가지지는 않았을 것이란 생각이 듭니다. 분명 이성을 갖춘자들도 존재할 것인데 나중에 가봐야 알겠지만 시간이 지나고 엘리트들은 떠날지언정 비합리적인 세력들도 이렇게 끝까지 가다가는 호르무즈해협의 프리미엄이 깎여서 존립이 어려워진다는 것을 깨닫고 협상타결로 좋은 결과가 있을 거라 생각해보고 있습니다. 만약 실제로는 아니더라도 이번처럼 시장은 그런내러티브로 움직일 가능성이 다분하다고 봅니다. 여튼 이번 전쟁이 봉합되더라도 그것은 임시방편일뿐 결국은 나중에 더 큰 문제가 발생할 여지는 항상 남지 않겠나 그런 생각이 듭니다. 이란의 핵과 이스라엘 양립이 불가능하기 때문에...

삭제된 댓글입니다.

좋은 말씀 감사합니다~!

그리고 제가 거기에도 연재해보고 있습니다. ㅋㅋ 접니다~~

아이디가 달라서 제가 실례를 했습니다,, ㅎㅎ 아무쪼록 좋은 글 감사합니다!

아닙니다. 거기까지 어떻게 보셨네요.ㅎㅎ 감사합니다!