트럼프 2기 ‘관세 드라이브’와 미국 제조 르네상스—포트폴리오 헤지 전략

JhP

2025.05.22조회수 16회

JhP

구독자 0명구독중 0명

Valley AI를 통해 배운 내용들을 기록하고, 배운 내용을 응용한 과정과 결과를 기록하는 블로그입니다.

트럼프 2기 관세 시대: 글로벌 공급 충격과 1억 포트폴리오 헤지 전략

국제통화기금(IMF)에 따르면 2025년 명목 GDP는 미국 30.5조 달러, 중국 19.2조 달러로 중국이 미국의 약 63 % 선까지 추격했다 [1]. 트럼프 행정부(2기)는 이 격차가 완전히 좁혀지기 전에 ‘관세-달러-금리’를 동원해 제조 패권을 사수하려는 마지막 기회로 보고 있다. WHO·WEF·거대 테크·중국 엘리트가 공급망에서 공조한다는 시각이 보수층에 퍼지면서 “국가 대 글로벌리스트” 구도가 강화되고 있다.

메모 단기적으로 관세-발 공급충격은 금리 인상만으론 해소되지 않는다. 수요를 식혀도 ‘비용 기반’ 물가는 남기 때문이며, 이는 70년대 스타그플레이션과 유사한 함정을 시사한다.

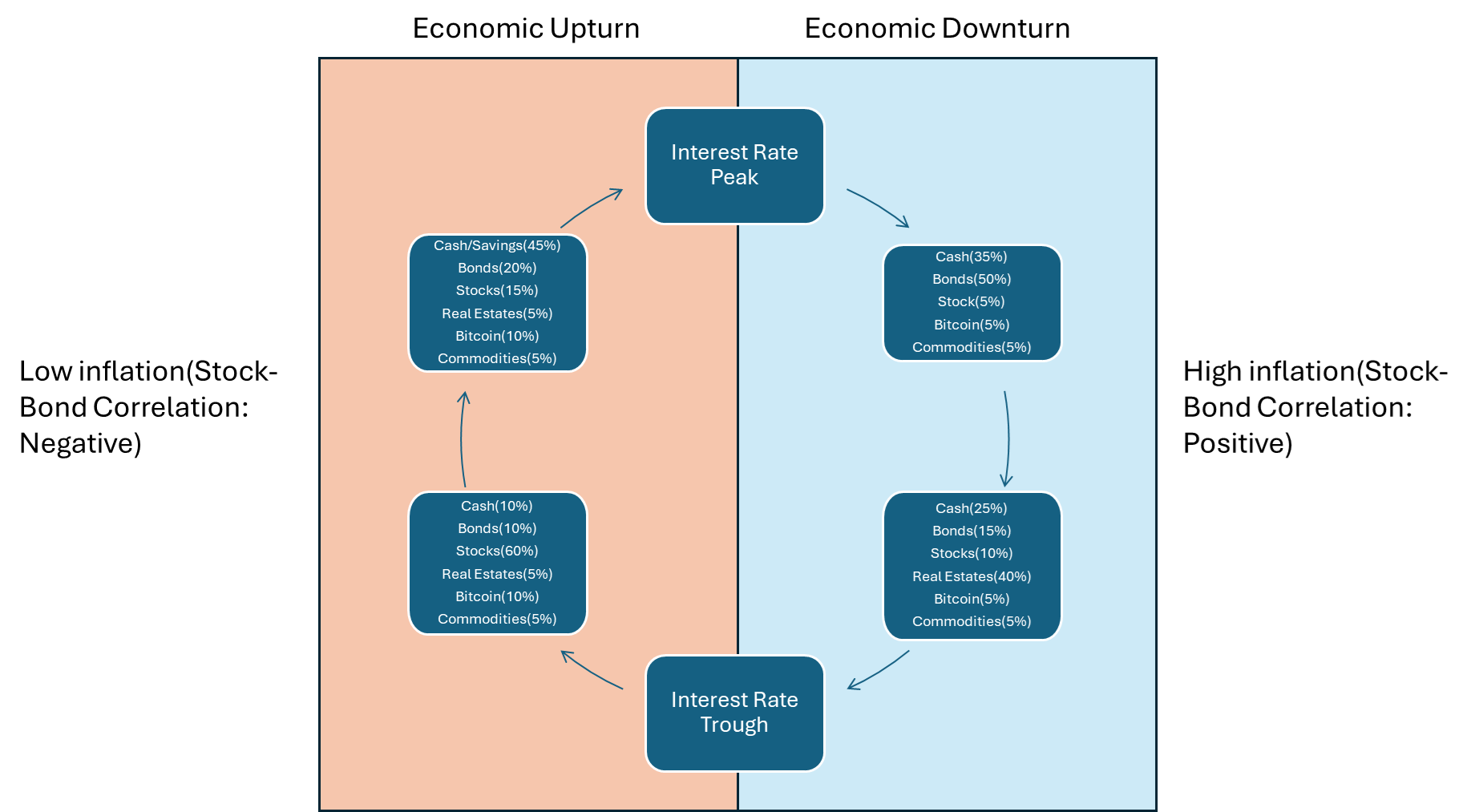

Risk 1 (관세-발 인플레) - 실물 원자재 ETF (예: DBC), TIPS·단기 채권(BIL)

관세 전가율이 50 %를 넘으면 소매-CPI가 직접 상승 [7]

Risk 2 (조기 ...