무지성 롱

구독자 14명구독중 30명

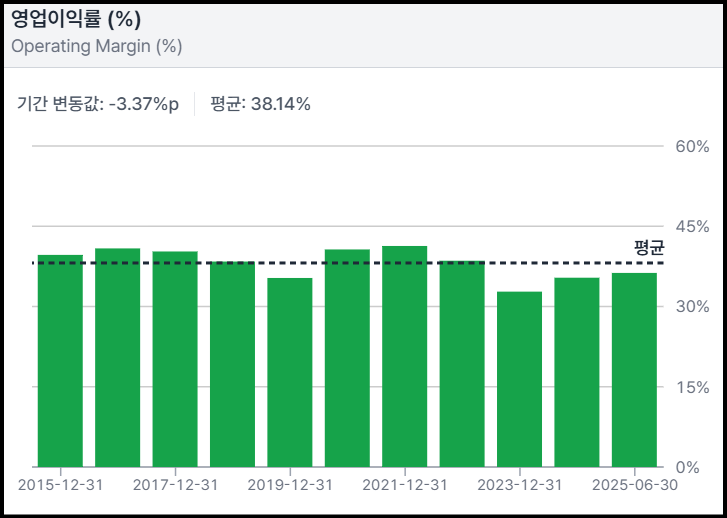

일반적으로 영업비용 또한 매출을 기준으로 추정하도록 권장된다. 앞서 매출원가율이 일정하도록 설정하였고, 영업비용율도 이에 따라 일정하다고 가정할 것임.

다만 최근 3년간 눈에 띄게 영업이익률이 줄었음. 향후 10년간의 영업환경이 최근 3년과 유사할 것이라고 가정할 것이기 때문에 최근 3년의 영업원가율의 평균 및 표준편차를 사용할 것임.

위의 논리대로 값을 입력함. 추정 마지막 연도에는 규모의 경제 달성으로 좀 더 효율적이게 된다고 가정함.

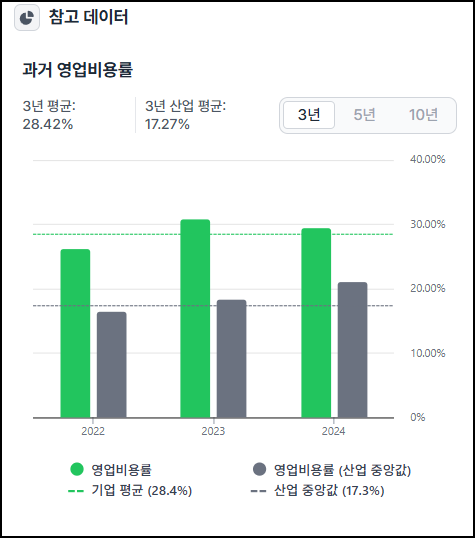

이제 법인세 추정을 해야하는데, 앞서 살펴봤듯이 최근 3년간의 영업 환경이 향후 성장시기 동안에도 이어질 것이라고 가정하므로 3년 동안의 법인세 평균치를 사용할 것임.

딸-깍. 22.13%다!

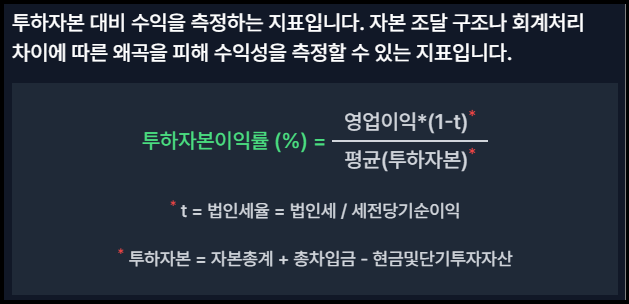

이제 문제는 ROIC다. 툴 내의 자료로 날먹해보려했지만 정의가 내가 알고 있는 거랑은 달라서 직접 추정해봐야겠다.

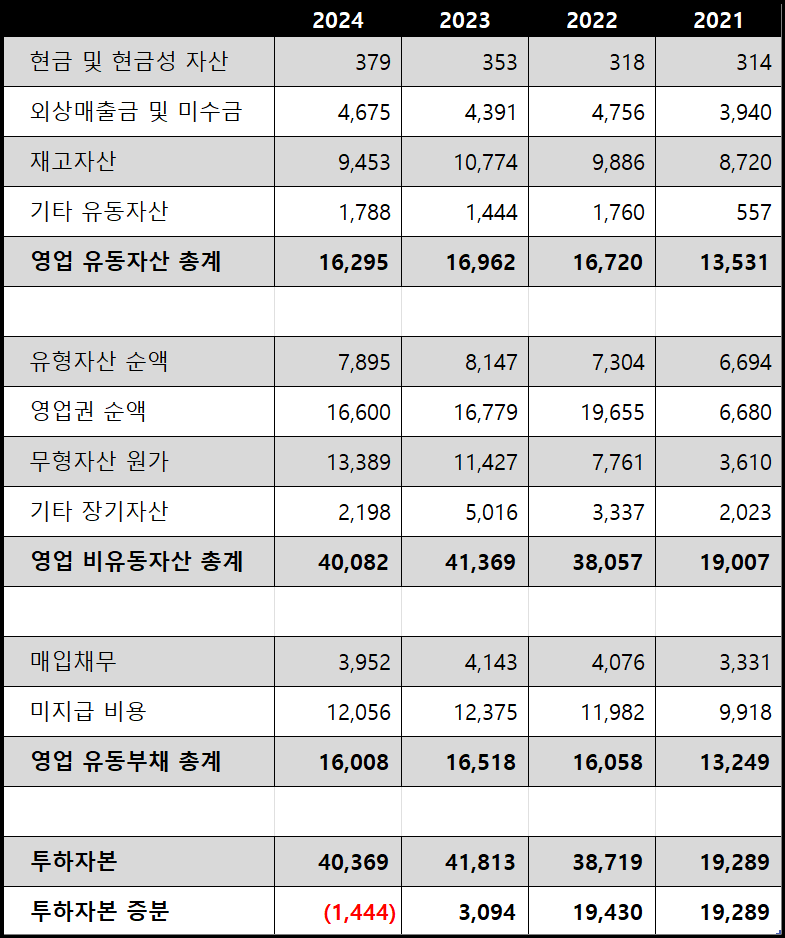

투하자본이란 영업자산-영업부채(이자 미발생). 따라서 영업 관련 자산과 영업 관련 이자 미발생 부채를 모두 찾아서 계산해야함.

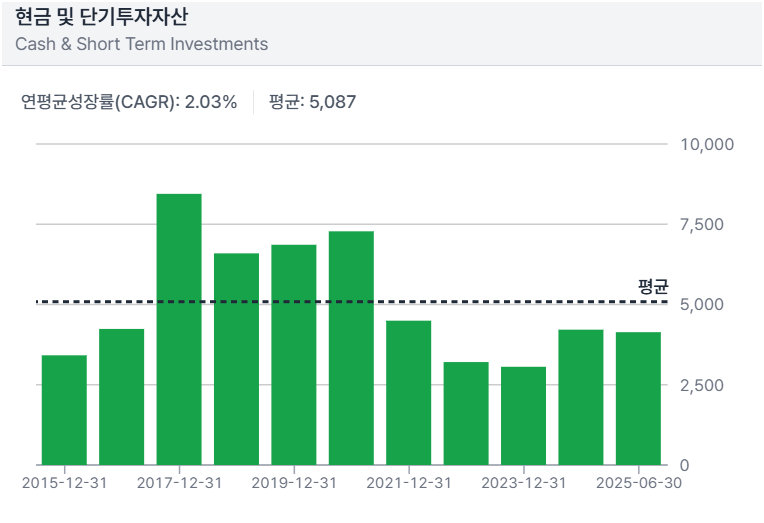

현금성 자산은 총 매출의 1%만을 영업용으로 보겠음. (실무에서 이렇게 많이 하는 듯)

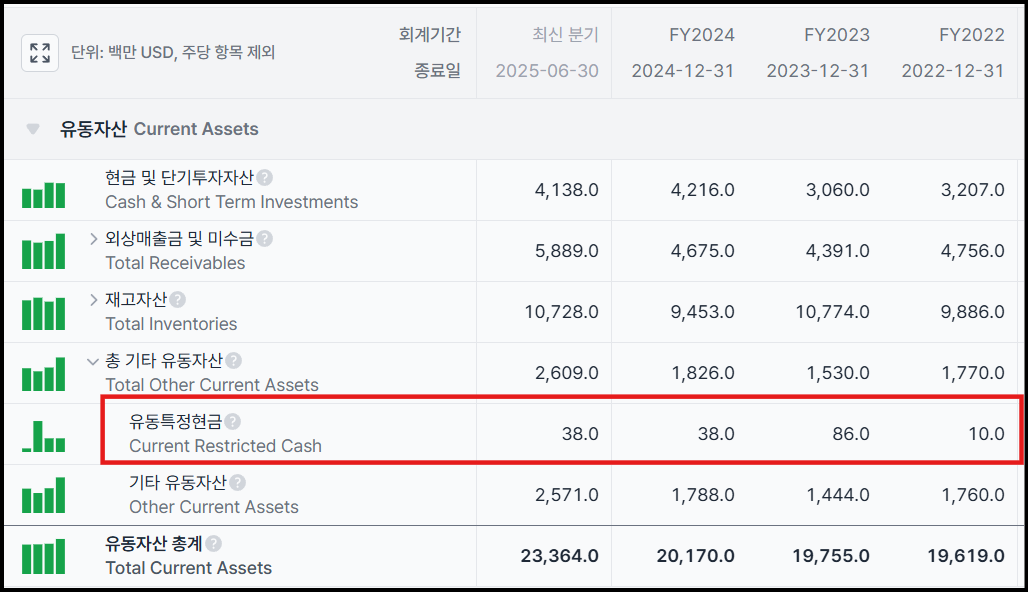

유동특정현금은 영업에 사용될 수 없으므로 제거함.

무형자산의 경우엔 손상차손 및 상각 누계액을 각각 더한 원가를 사용해야함. 왜냐? 무형자산은 물리적으로 손상될 수 없으며 손상 혹은 상각된 금액을 따로 회수 할 수 있는 것도 아니기 때문임. 영업권도 원가로 추정해야하지만 정확한 수치 추정에 어려움이 있어서 일단 순액으로..ㅠㅠ

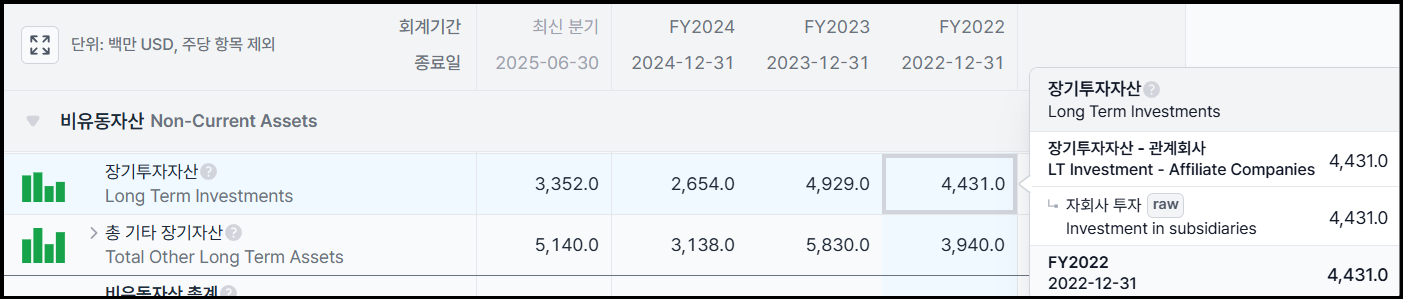

장기투자자산은 3년간 모두 자회사 투자분임. 일반적으로 비영업항목으로 보고 제외함.

이연법인세는 비영업성이므로 out!

단기차입금, 장기부채 및 금융리스, 미지급 배당금과 법인세는 영업활동과는 직접적인 관련이 없음. 영업 부채에서 제외함.

비유동부채 항목은 모두 비영업성이므로 제외. 좀 헷갈리는 건 고용 비용 부분인데, 인건비의 일부로 보면 영업 부채일 것도 같지만 금융 부채로 보는 의견이 다수. 고로 제외. 운영 리스 부채는 당연히 영업 부채에서 제외인데, 기타 장기 부채의 성격을 보고서를 봐도 잘 파악 못 하겠다. 잘 모르니 제외. 장기 부채면 보통 이자 발생일 경우가 많았기 때문.

위의 제외 항목들을 고려해서 투하자본을 계산했음. 역시나 스웨디시매치를 인수한 2022년부터 투하자본이 급증했음.

이제 NOPAT을 구할 차례. 영업이익에서 출발해서 무형자산상각비를 ...

가치평가에 어려움을 느끼는 일인으로서 도움이 많이 되는 글입니다. 감사합니다.

가치평가는 늘 어렵네요 ㅠㅠ

오.. 많이 배워갑니다

ValC 포함해서 늘 많이 배우고 있습니다^^ 감사합니다~!