주간 전략(4/7 ~ 4/11): 주요 금리가 지지선 깨고 내려갔으나, 방향은 여전히 아래쪽인 듯

근거핑

2025.04.06조회수 6회

근거핑

구독자 672명구독중 306명

가보자고

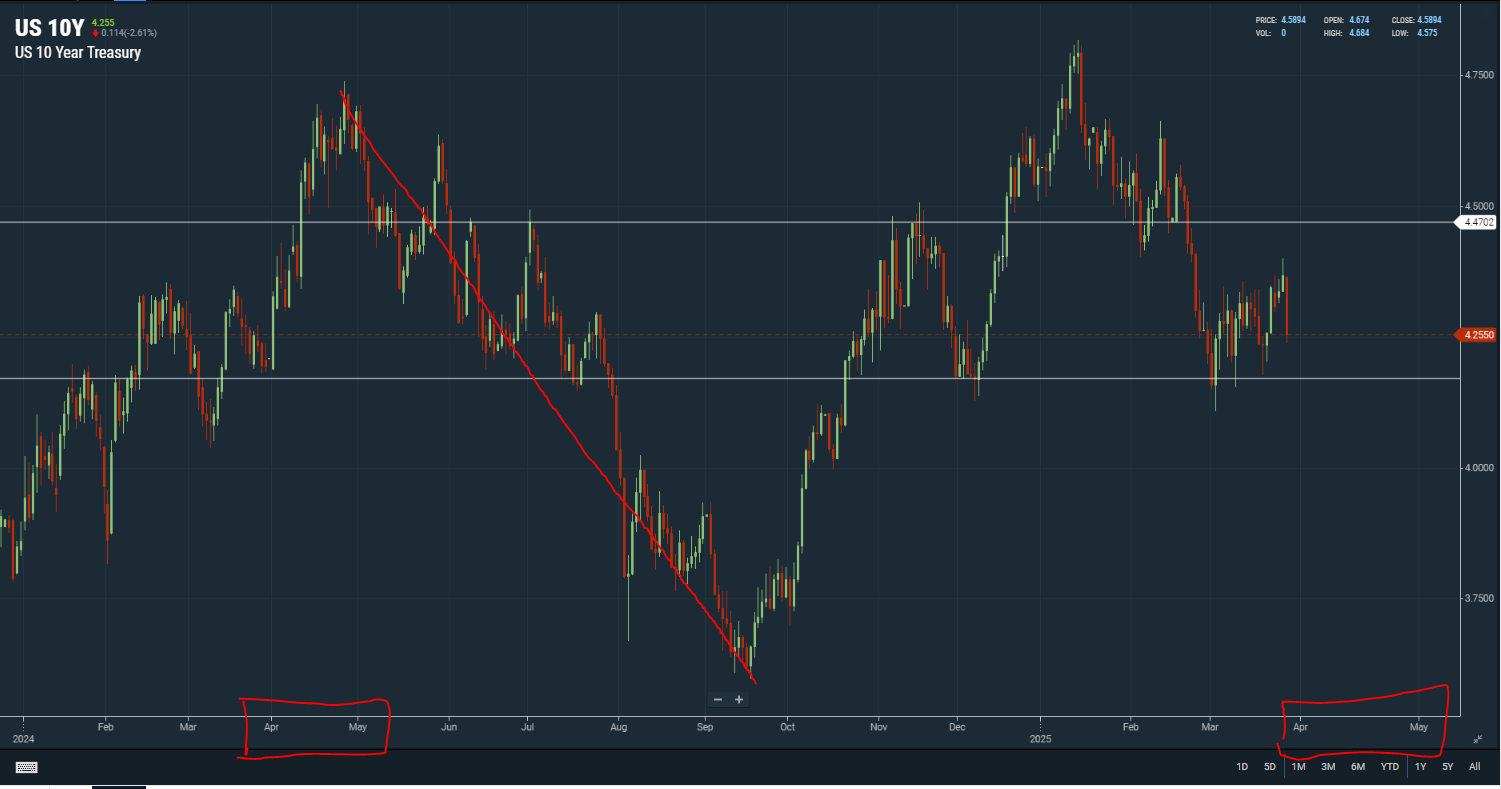

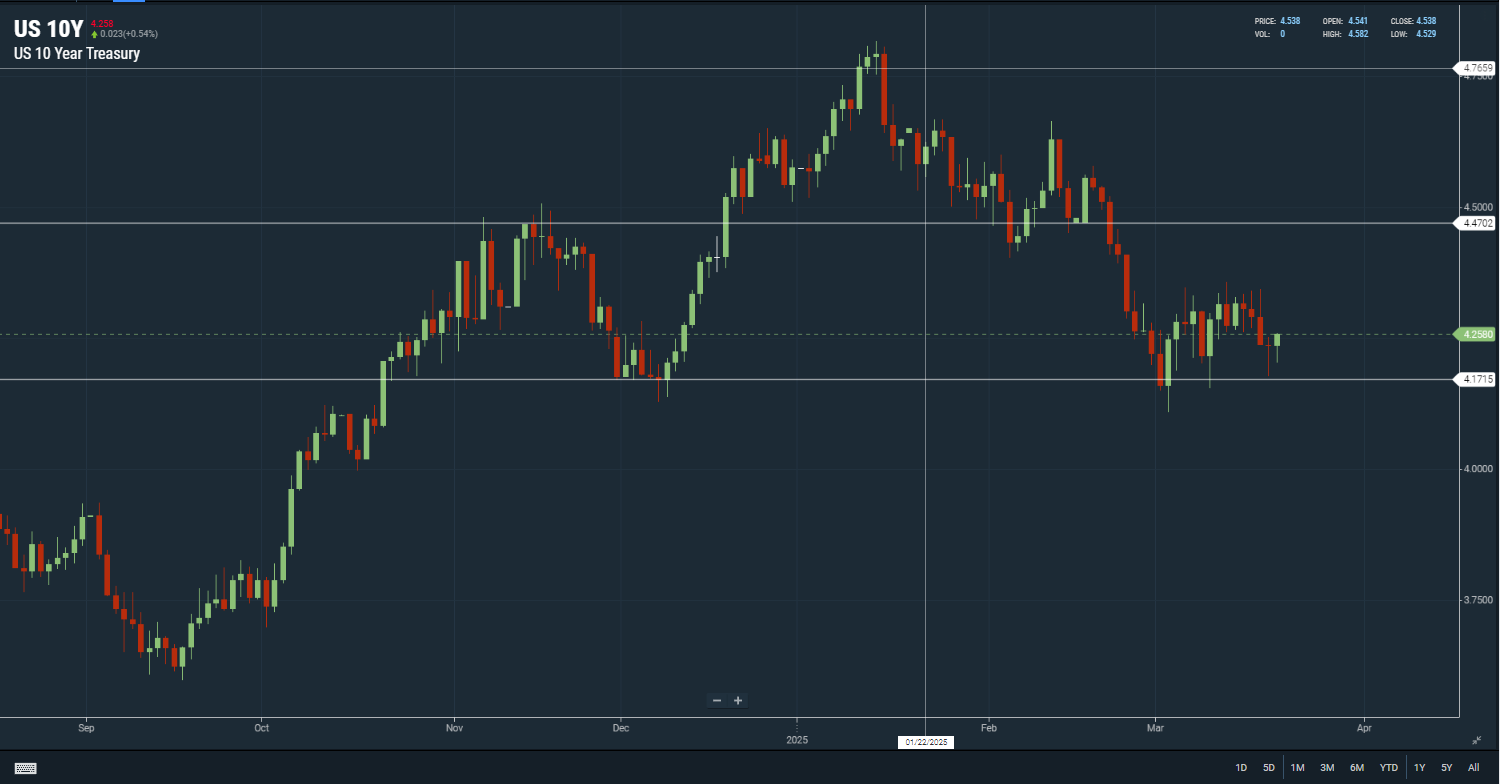

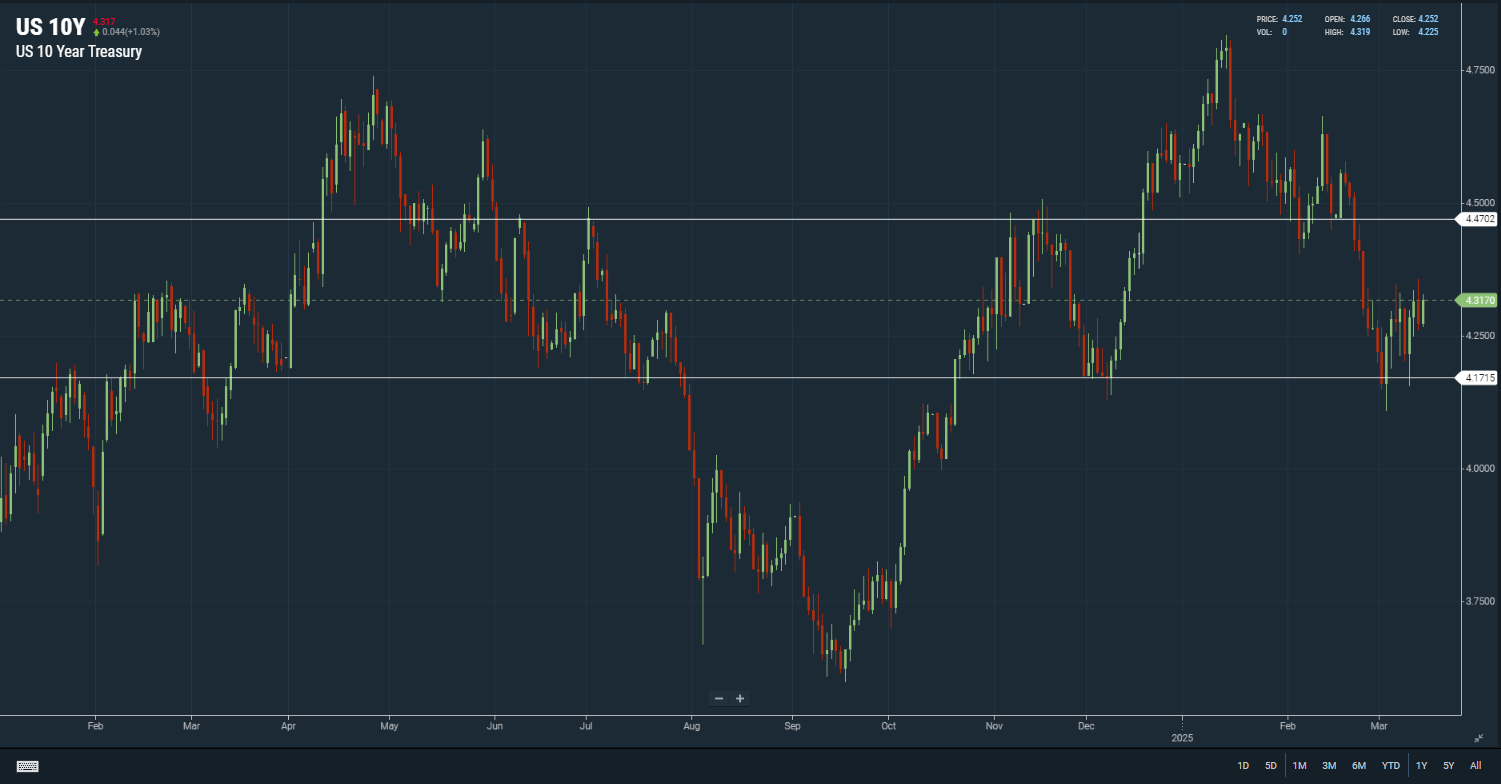

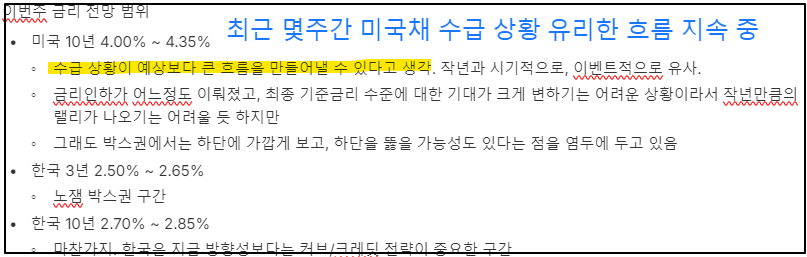

지난주 금리 전망 범위

미국 10년 4.00% ~ 4.35%

한국 3년 2.50% ~ 2.65%

한국 10년 2.70% ~ 2.85%

이번주 금리 전망 범위

미국 10년 3.80% ~ 4.20%

미국 금리는 향후 부채한도협상 나오고 국채 순발행 늘어나기 전까지 3%대로 진입, 머무를 가능성이 높아보인다.

한국 3년 2.30% ~ 2.55%

한국 10년 2.50% ~ 2.75%

주요 지표

4/10 미국 CPI 전월 2.8%, 컨센 2.6%

2.73% 정도 예상됨

국제유가는 3월에는 거의 안빠졌고

소매판매가 좀 부진했던 점은 감안해줄 필요

그래도 2.7%정도가 아닐까...

주요 전략

듀레이션 롱 유지

은행채, 상위등급 회사채 OW

미국채 10년 금리 하락세 해석

요약: 관세정책 충격적인 수준 맞고 / 스태그플레이션 우려도 있음 / 미국채 수급 상황이 유리하다는 점이 금리하락폭 조금은 더 증폭시켰을 것

수급 상황 유리함

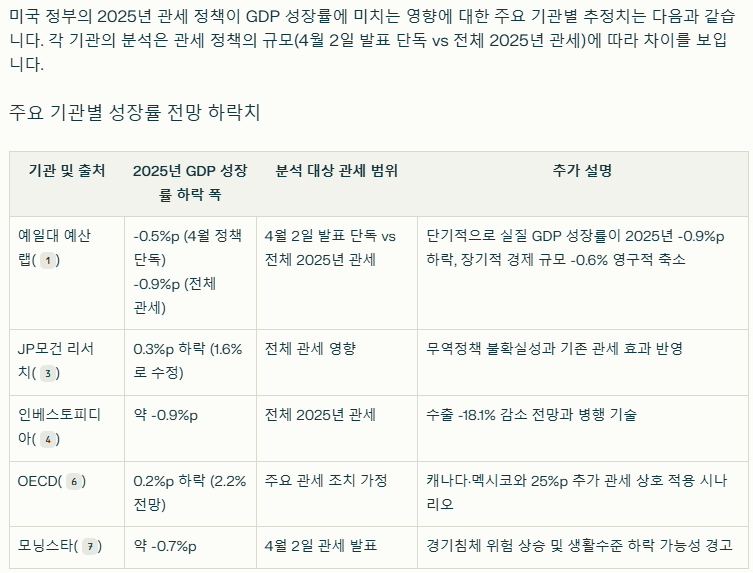

관세 정책은 얼마나 심각한 것인가?

KB 김상훈/권희진/박준우 연구원님 자료

관세율 공식 매우 자의적. 정책 불확실성이 높다는 의미로 해석

미국 주식 비중 축소 의견. 25% 상호관세 가정, EPS 10% 이상 하락 가능

한국 GDP는 최대 0.4%p 하락 가능

20조 추경 했을 때 성장률 제고 가능 폭이 최대 0.4%p였음

퍼플렉시티

미국 2025년 GDP는 0.2%p ~ 0.9%p 하락 가능성

골드만삭스

중국은 대미 관세 54% 가정 시 GDP 1.9% 하락 가능성

관세정책 이외에 또다른 경기둔화 우려 요인이 있었나?

고용지표가 예상보다는 안정적이었음

예상대로 파월 의장은 신중한 모습을 보였음 - 스태그플레이션 우려를 자극하는 요인

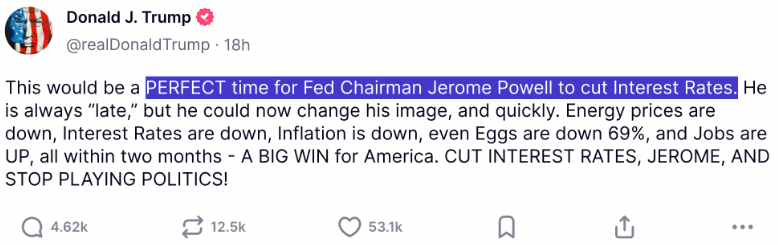

트럼프의 압박 트윗에 전혀 굴하지 않는 모습

위험자산 vs 안전자산

미...