10월 FOMC 리뷰와 미국채 10년 밸류에이션 업데이트

근거핑

2025.10.30조회수 57회

근거핑

구독자 672명구독중 306명

가보자고

개인적으로 10월 FOMC는 대체로 예상 범위 수준이었다.

나는 사실 10월 금리인하도 필요 없다고 생각했는데(아 내 valley polls...), 미국 경기와 물가 상황이 금리인하가 필요한 상황은 아니라고 생각해서였다.

그리고 그럼에도 불구하고 금리인하를 하게 된다면,

고용지표가 꺾였고 추가 데이터가 없는 상황이며

현재 기준금리가 중립 수준보다 여유있게 높은 상황이기 때문에

한 번 정도는 충분히 가능하다고 봤다.

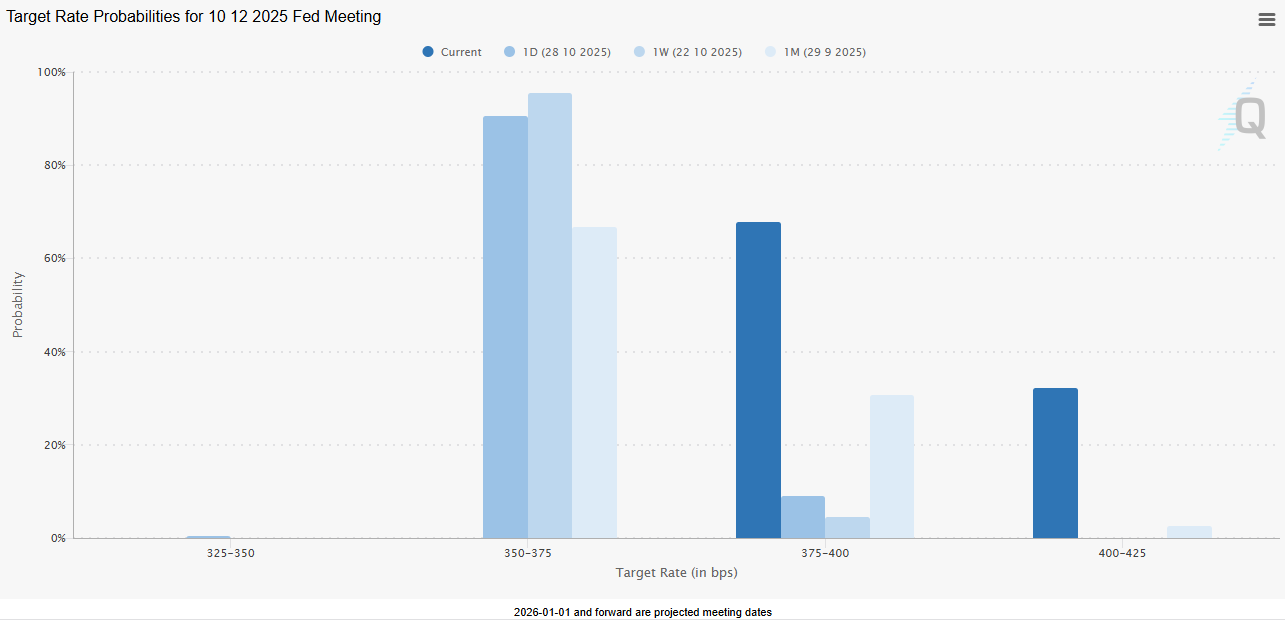

대신 이 경우에는 12월 금리인하 확률이 낮아질 것이라고 봤는데, 이 부분이 적중했다.

Fed watch의 그래프를 보면, 옅은 파란색 차트들이 더 낮은 기준금리를 전망했던 과거 값들이며, 현재의 짙은 파란색은 좀 더 높은 수준의 기준금리에 찍혀 있음을 볼 수 있다.

미국 경기와 물가가 기준금리 인하를 필요로 하는 수준이 아니라는 시각은 시장에 의해서 확인되었다고 볼 수 있다.

한편 QT 종료가 12/1 부로 결정되었다.

이는 경기와는 별개로 현재 미국의 유동성 상황이 만만치 않기 때문으로 여겨진다.

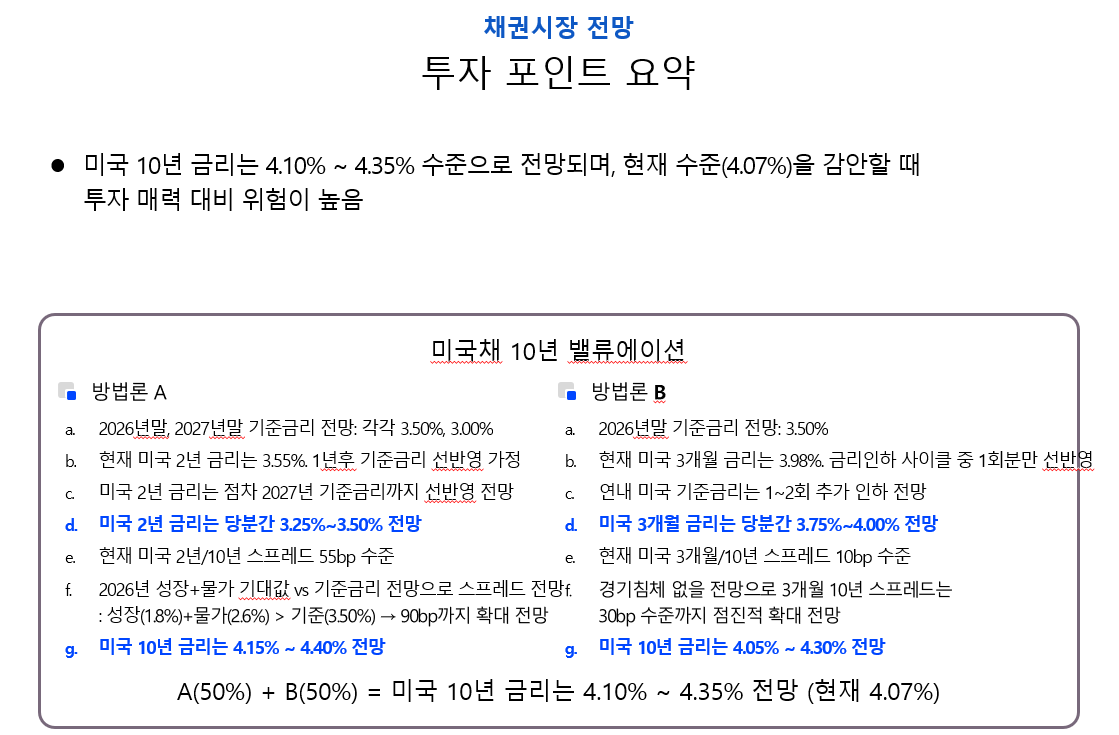

9월 22일 주간 전략 때 업데이트 해두었던 미국채 10년 밸류에이션을 리뷰해보고, 업데이트 해보자.

방법론 A와 B로 각각 해본 뒤, 50:50으로 가중평균하는 전략이다.

개인적인 방법이며, 당연히 정답은 아니다.

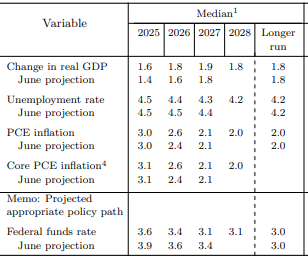

객관적인 전망을 위해 대부분의 가정치는 연준의 전망표를 그대로 쓰거나 거기에 약간의 생각을 보탠 수준이다.

연준의 전망표(9월 FOMC)도 올려둔다.

기준금리로 통칭한 미국 기준금리는 사실 미국 기준금리 밴드의 상단을 의미한다.

방법론 A

2026년말, 2027년말 기준금리 전망: 각각 3.50%, 3.00% (올해 한 번 덜 하더라도 이정돈 충분히 할 수 있을 것 같다.)

현재 미국 2년 금리는 3.60%. 2026년말 기준금리를 아직 모두 반영하지 않은 수준이다.

어제의 금리 급등으로 일어난 현상이며, 12월 ...