김대리

구독자 27명구독중 24명

매크로 기반 단기투자(파생상품)를 하고 있습니다.

포지션 현황

지난 포스팅 올리면서 포지션을 아래와 같이 잡았음. 금리 향방에 대해선 양방 포지션느낌으로 잡고, 일본 이슈나 유동성 이슈로 인한 하락 베팅함.

엔달러 롱(미국채 금리하락, 일본 금리인상 베팅) -> 보합

나스닥 숏(미국채 금리상승, 유동성 긴축 베팅) -> 수익 (익절)

2년물 채권(실업률 상승 베팅, 1회 인하까지 반영되있으니 고점아닌가 하는) -> 손해 중

그 이후 엄청난 고용 발표(서프라이즈)가 나오면서 2년물 채권은 손해가 발생한 상태이나, 나스닥이 크게 빠져서 전체 포지션으론 수익. 그리고, 다행히 일본의 1월 금리인상 가능성 덕분에 채권금리 상승에도 불구하고 엔달러가 안빠져서 보합.

국채금리에 대해 한방향으로 베팅하지 않은 것이 괜찮은 점이였고, 숏 진입 지점도 손절라인이 명확하여 괜찮았으나, 2년물을 실업률 발표직전에 도박의 심정으로 일부 추가진입한 것은 미쓰..

원래는 유동성 긴축 시기, 실적 우려로 인하여 나스닥 숏을 더 길게 가져가고 싶었으나 유동성 쇼크가 미루어질 가능성, 트럼프 취임 때 시장 친화적인 액션 가능성으로 일단 정리하고 단기 롱으로 전환함.

시황

유동성

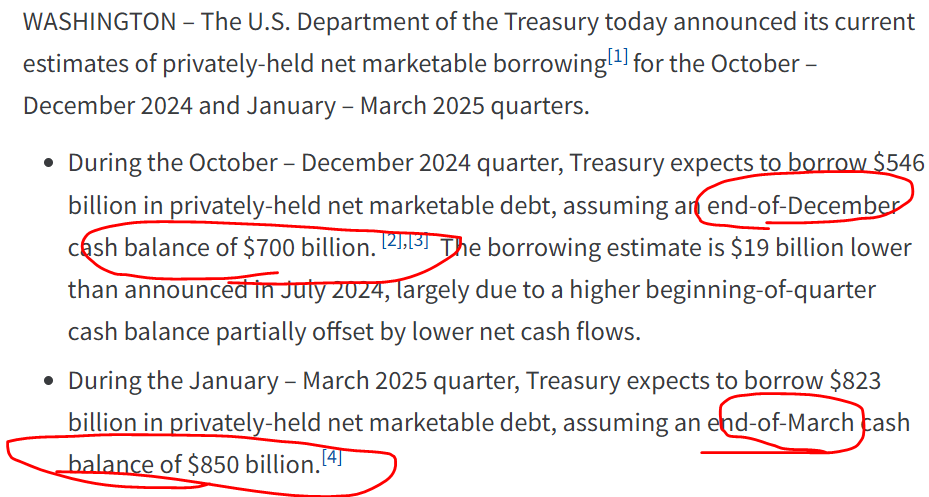

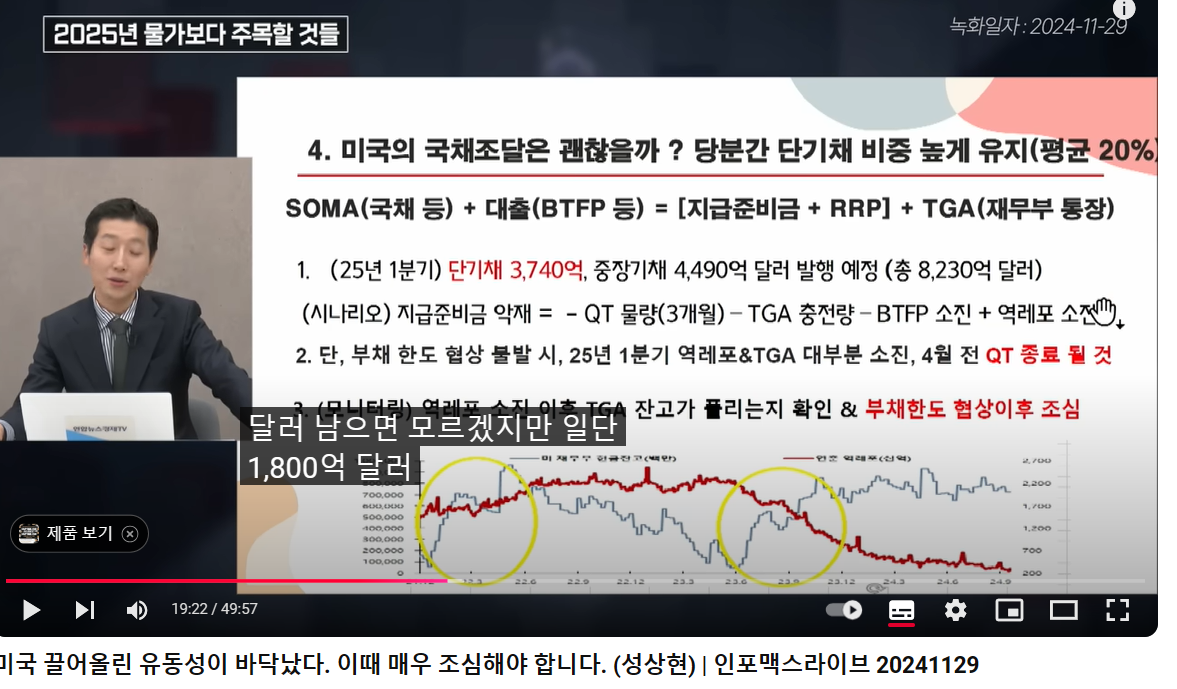

23년 5월 체결된 부채한도협상이 25.1.1 끝나면서 새로운 부채한도협상이 필요한 상황임.

이전 성상현 부부장님 뷰에서 부채한도협상이 안될 경우 오히려 TGA 잔고를 소진하여 유동성이 풀릴 수 있음을 언급함

24년 4분기 TGA 목표 잔고는 7000억 달러였고, 25년 1분기 목표는 8500억 달러임.

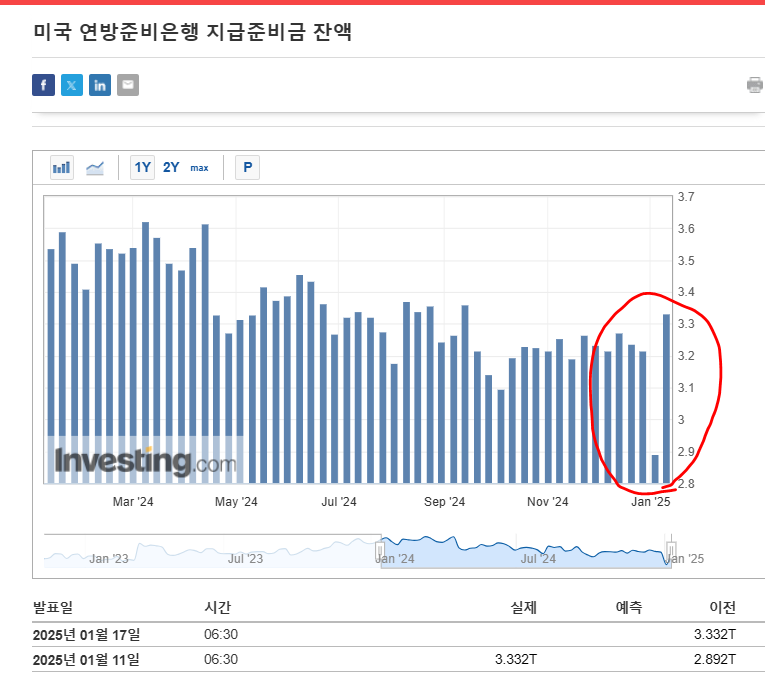

최근 TGA 잔고가 6천억달러까지 내려가면서, 지준금도 다소 증가한거 처럼 보임.

부채한도협상이 미루어질수록 오히려 유동성 긴축도 미루어지고, TGA 자금이 시장에 공급되어 시장이 크게 급락하기는 어려울 가능성도 있음.

+ 부채한도 도달시 신규국채발행이 어려워지므로, 역레포 잔고 소진 이슈도 뒤로 밀릴

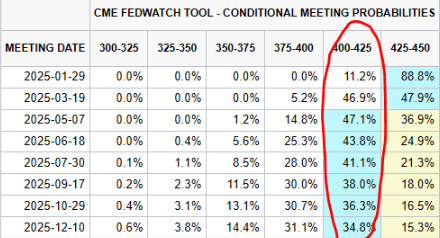

다만, 현재 고용도 좋고, 인플레 걱정 분위기 이므로 QT(매달 600억달러 가까이)가 지속될 예정이며, 1-2월에 몰리는 국채만기에 맞추어 어떻게 리밸런싱될 것이고, 이 과정에서 유동성 문제가 발생할 수 있을지..

부채한도협상이 1월 중에 타결되면 여전한 QT + TGA 잔고 충전(8500억달러까지) + 역레포잔고소진 상태(신규국채발행시 지준금감소) 등으로 시장 충격 가능성

고금리 장기채로 롤오버가 일어날 경우, 시장 유동성에 큰 충격을 줄 수 있을 것으로 보이나, 25년도까진 단기채 발행도 충분하여 아래 이슈가 늦어질 가능성 있음.

(관련 글과 영상)

https://blog.naver.com/ranto28/223715306658

https://blog.naver.com/ssh_fedinsight/223712879085

부채한도협상 이후를 조심하라는 의견

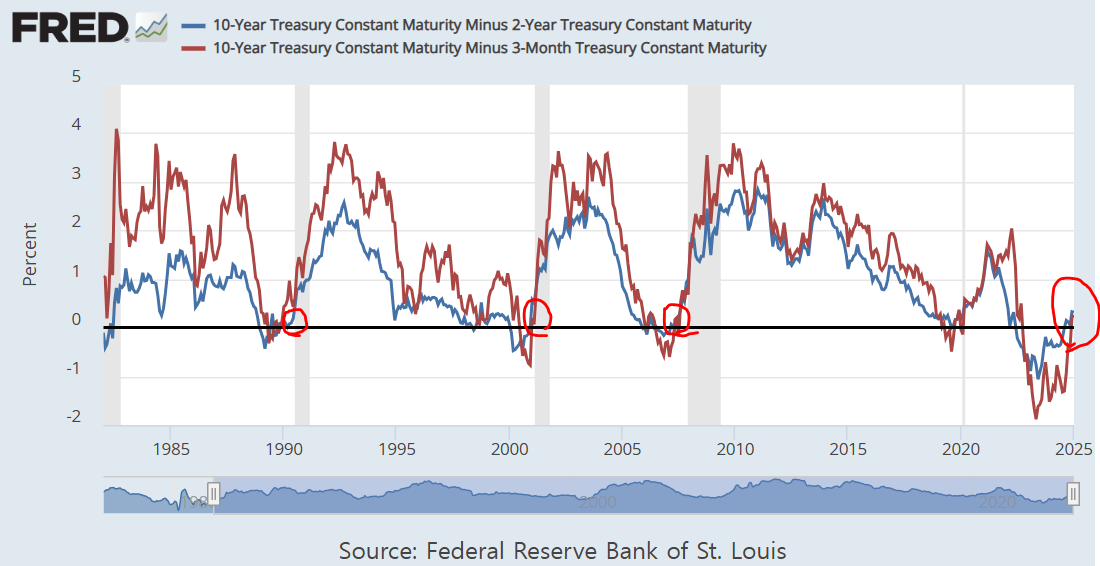

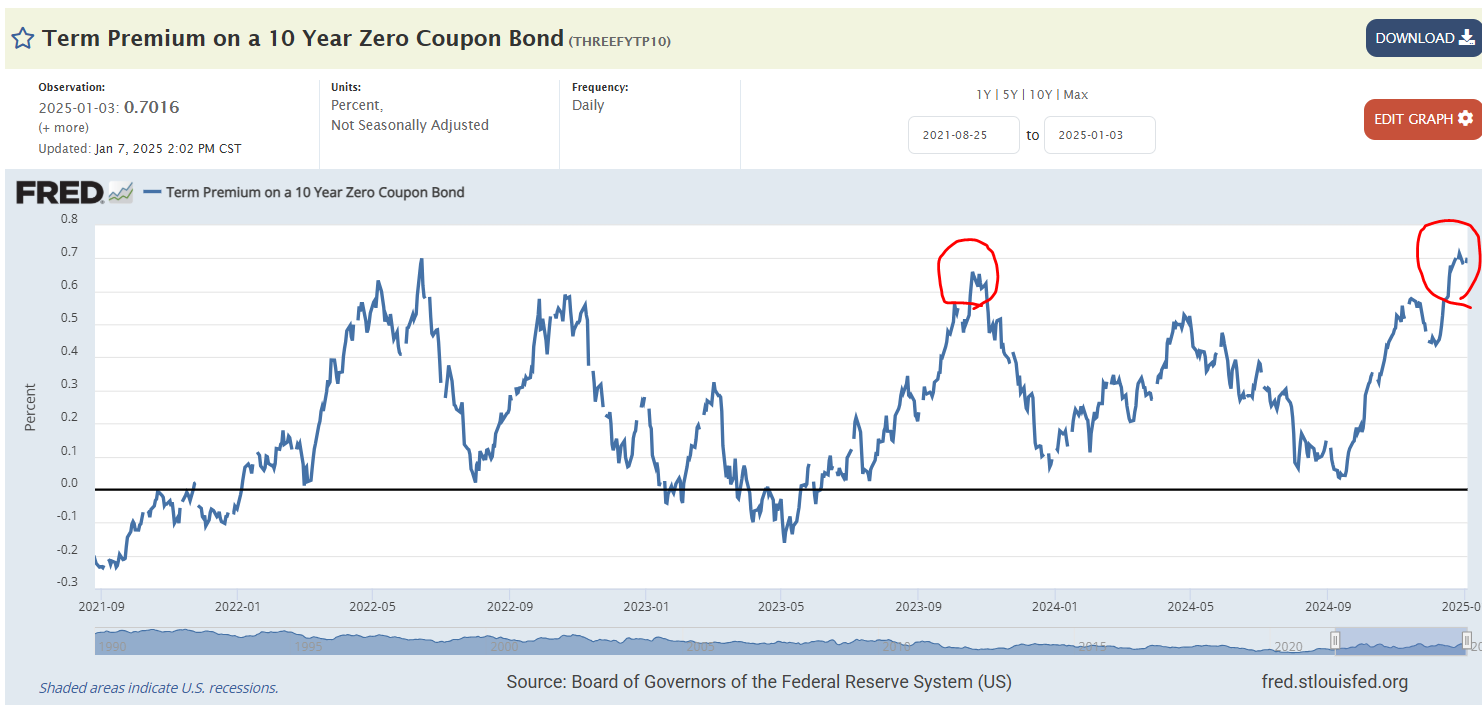

채권 금리

최근 가장 핫 이슈인 채권 금리.. 텀프리미엄은 추가상승하진 않았으나, 고용이 서프라이즈 터지면서 오히려 10년물 금리는 상승

현재 금리에는 현재수준의 물가 및 성장률 뿐만 아니라 향후 트럼프 정책으로 인한 물가 재상승 가능성, 10년물 국채 대량 발행및 수요 감소 걱정으로 인한 불확실성 등이 모두 반영되어 있는 것으로 보임

물...