김대리

구독자 27명구독중 24명

매크로 기반 단기투자(파생상품)를 하고 있습니다.

시황정리

소비 급감, 관세 공포로 인한 시장 하락 분위기 계속되고 있고, PCE 발표 이후 경기침체 트레이딩(주가 + 금리 하락)이 다시 강하게 나오는 상황

(= 물가가 높아서 금리인하가 늦어짐에 따라 성장에 제약이 생기고 경기 침체가 올 것이다)

(기술적으로도 다시 VIX 20 돌파, 주봉 볼벤 이탈, S&P 200일선 맞고 다시 하방 .. 등 당장은 좋지 않은 상태인듯)

아직 지표 상 침체보다 가격이 선반영하는 것으로 보이긴 하나 앞으로 소프트랜딩이 될 지 하드랜딩(ㄹㅇ침체)이 될 지가 중요한 지점

일부 반등은 가능할 수 있으나 전고점을 회복하려면

1) 물가 잡힘 ★★★ -> 돈이 풀리는 방향으로 전환(금리인하, QT 종료)

2) 고용 적정 수준으로 버티기 (당연히 경기침체는 오지 않아야 전고점회복 ㄱㄴ)

3) 관세 확정 + 감세 추진 + 부채한도협상완료 + 은행규제완화 (이건 그래도 예정된 호재들)

위 조건이 다 만족된 이후이지 않을까 싶고, 최소 하반기가 되어야할듯함

1번이 가장 중요할 텐데

1-1) 유가를 과연 잡을 수 있는지,

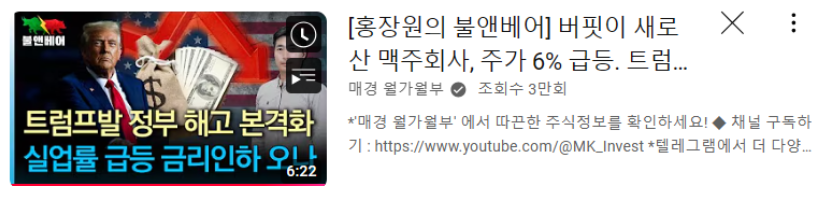

* 유가를 과연 잡을 수 있는가 의문에 대한 영상 (매경월가월부)

- 미국 에너지 기업들이 현재도 최고치로 생산중에 있음.

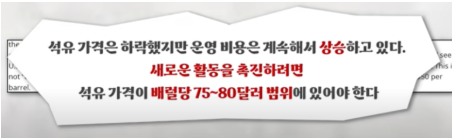

- 추가 생산을 위해선 새로운 유정을 파야하는데 이게 꽤 복잡해서 유가 70$ 밑으로는 남는게 없음

- 운영비용도 계속 올라서 유가가 여기서 더 빠지면 생산 높게 유지하기 어려움.

=> 시황칼럼에서 이야기한 트럼프의 오만함을 경계해야한다는 부분이 '유가' 조절 실패에서 비롯될 수도 있겠다는 생각이 듬

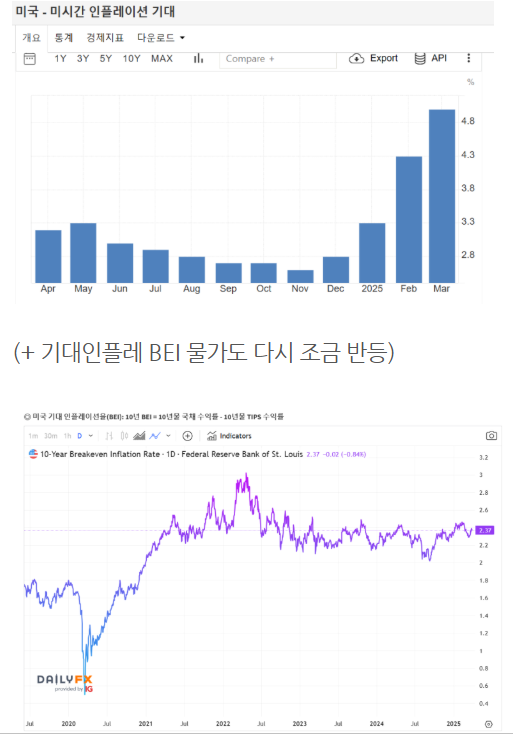

1-2) 관세로 인한 일시적인 인플레 효과 -> 아직 반영도 안됨,

1-3) 기대인플레 급등한 상태(미시건대) -> 소비자 심리 상태 최악,

오히려 제대로 경기침체를 맞고 물가도 내려가고 금리인하도 시원하게 하고나면 전고점 회복이 쉬울듯..

단기적인 반등 재료로는

1. 상호관세 발표 때 트럼프 풋

- 관세율 10-15%는 이미 시장에 반영하고 있으므로 그보다 낮거나, 날짜가 늦춰지거나, 부분적으로 적용되거나, 부가가치세 안거드리거나, 일부 협상이 체결되기 시작하거나 하는 등 걱정하는 거보다 긍정적인 발표가 ...

정리 감사합니다!!