💭완고한 소수자 Intransigent minority 3

웃는소녀

2026.06.14조회수 67회

웃는소녀

구독자 100명구독중 39명

확률, 자금, 절제의 우위를 찾는 여정

2026년 5월 29일 작성됨

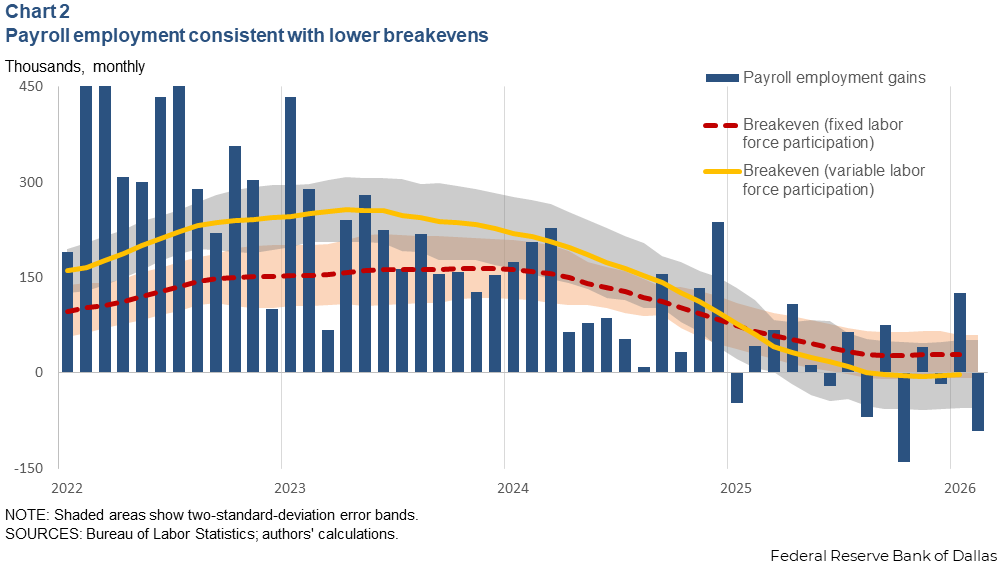

투자를 하다보면 종종 매일 쏟아지는 거시경제 지표와 전쟁 뉴스에 매몰되어 아주 천천히 움직이는 거대한 변화를 놓치는 경우가 있다.

최근 1년 사이 시장에서 가장 유의미하게 관찰된 표면적 현상은 물가 상승 압력의 재점화와 고금리 장기화 가능성이었다. 이로 인해 리테일 자금이 여러 차례 이탈하고, 지난 10년간 제로 금리에 기대어 연명하던 좀비 기업들과 경쟁력을 잃은 소프트웨어 섹터에서 자본이 강제로 빠져나가는 루프가 반복되는 것이 관찰되었다.

누군가는 이를 고금리 때문에 밸류에이션이 무너지는 심플한 해석을 할지도 모르지만 그런 표면적인 내용 이면을 들여다보면 자본이 특정 의도를 가지고 있다는 것을 알 수 있다.

직관적으로 말하자면 이 거대 자본 이동의 밑바탕에는 당연히 국가권력이 개입된 통화정책이 자리 잡고 있다. 그리고 케빈워시가 연준에 자리잡은 이후에 이 루프 현상은 더 심화될 가능성이 높다.

중앙은행의 독립성은 희미해지고, 국가 권력은 통화정책과 매우 밀접한 관계로 이어진다. 지금의 미국의 채권 발행은 거의 대부분 단기 국채들 T-Bill로 채워진 상태로, 재무부가 막대한 재정 적자를 감당하기 위한 오퍼레이션 트위스트를 이행한 결과다.

이 단기물 폭탄에 금리가 튀어 오르는 것을 막기 위해 연준은 지급준비금 관리 매입 RMP이라는 순수한 기술적 조치를 명분으로 이 채권들을 강제로 사들여야만 했다.

이것이 다른 경제 지표들보다도 더 직관적으로 알 수 있는, 정부의 빚이 즉시 통화정책을 끌고 다니는 Fiscal Dominance 상황의 현실이며, 이는 지금의 시장 심리가 노동에 대한 우려보다도 인플레이션을 더 우려할 수밖에 없는 합리적 근거가 된다.

그렇기에 현재 시장을 이끄는 AI 낙관론이 가진 몇가지 취약점을 JUST IN CASE 측면에서 검증해 볼 필요가 있다.

가장 최근인 미국 4월 소비자물가(CPI)와 생산자물가(PPI)는 각각 전월비 0.6%, 1.4% 급등했으며 특히 전체 가격 상승의 40% 이상을 에너지 부문이 포함되는 건 함의가 크다.

일각에서는 중동의 전면전이 협상을 통해 종식될 경우, 현재 100달러 수준인 브렌트유 가격이 단기간 80달러대로 하락하는 것을 기대하는 컨센도 있다.

그러나 이는 인플레이션의 메커니즘을 일부분 간과했을 가능성이 있다. 왜냐하면 오일 쇼크가 물가를 폭발시키기 전부터 이미 M2 증가를 유발하는 유동성은 연준발 RMP 사례처럼 기저에 팽배해 있었기 때문이다.

채권쟁이들 ...