아모르파티

구독자 20명구독중 28명

AI 클라우드·데이터센터는 아직 초기 단계 → 온프레미스 워크로드가 여전히 많아 클라우드 전환 여지가 큼.

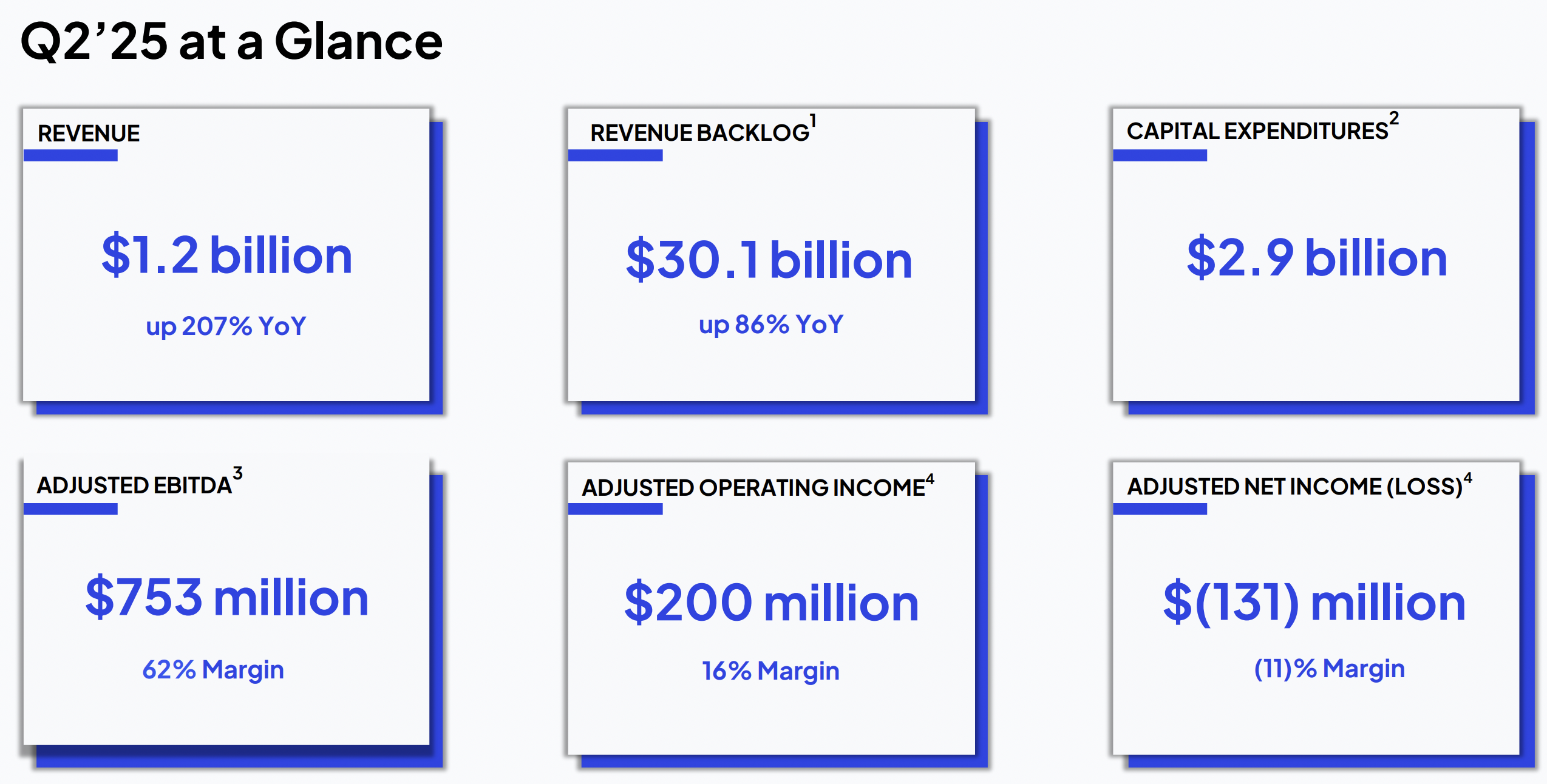

RPO(잔여 성과의무) 성장 속도가 매출보다 빠름 → 장기 성장 신호.

수요 폭발 구간: 추론(reasoning) 모델, 에이전틱(Agentic) AI가 핵심 트렌드로 자리잡고 있음.

AI 인프라/클라우드 투자 사이클은 장기 성장 초입 단계.

전력은 희소 자원 → 와트당 성능(FLOPS per watt)이 가장 중요한 투자 포인트.

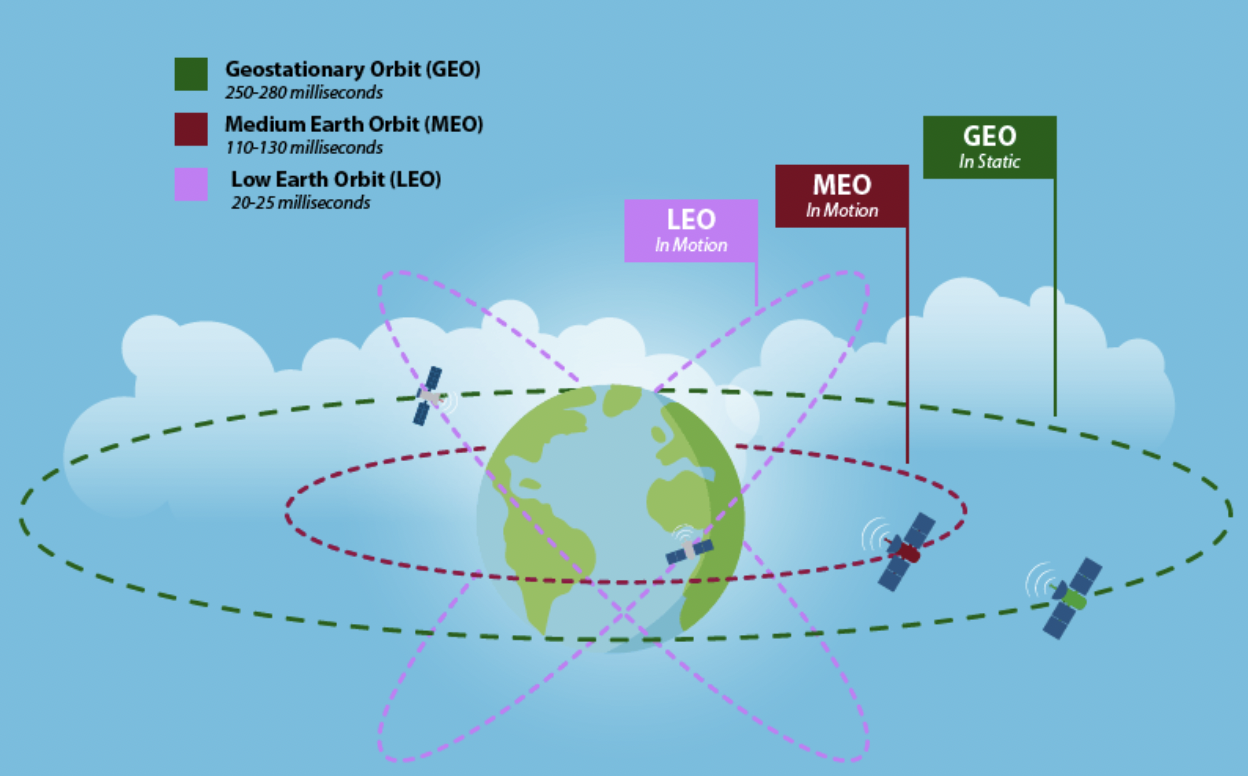

광 네트워킹은 필수 인프라 → AI 클러스터는 NVLink·InfiniBand·이더넷을 혼용하지만 초대형 AI 팩토리에서는 NVLink+InfiniBand가 핵심.

브로드컴은 이더넷 최강자로 7곳의 LLM 빌더(하이퍼스케일러+슈퍼스타트업)에 집중, Arista는 800G, 1.6T 네트워킹 확장으로 점유율 확대 중.

“전력·네트워크 공급망에 선제적으로 투자한 업체”가 과실을 독점할 가능성 높음.

CRDO 같은 업체는 AEC(Active Electrical Cable) 로 성장 → TOR 인접 연결 → 프런트엔드 → AI 스케일업/스케일아웃 확장.

AEC 시장 규모: 20억 → 50~100억 달러로 상향 추정.

하지만 2026~2027년 이후에는 광학(실리콘 포토닉스)으로 본격 전환 예상.

광학 전환은 전력 40% 절감 매력 있으나 신뢰성 검증이 과제.

강점: CUDA 생태계, NVLink·InfiniBand, 범용 GPU 아키텍처

전략: 매년 신제품 아키텍처 출시(Grace Blackwell, Hopper), GPU+네트워킹+소프트웨어 ...