마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

매크로 환경으로나 기업 자체로서나 등락이 큰 종목이므로,

내가 기업의 미래 실적을 근사하게나마 예측하려기보다,

'현재 가격은 어느 정도의 성장률을 반영하고 있는가?'에 초점을 맞추어

이리저리 그럴 듯한 입력값을 세팅해본 결과입니다.

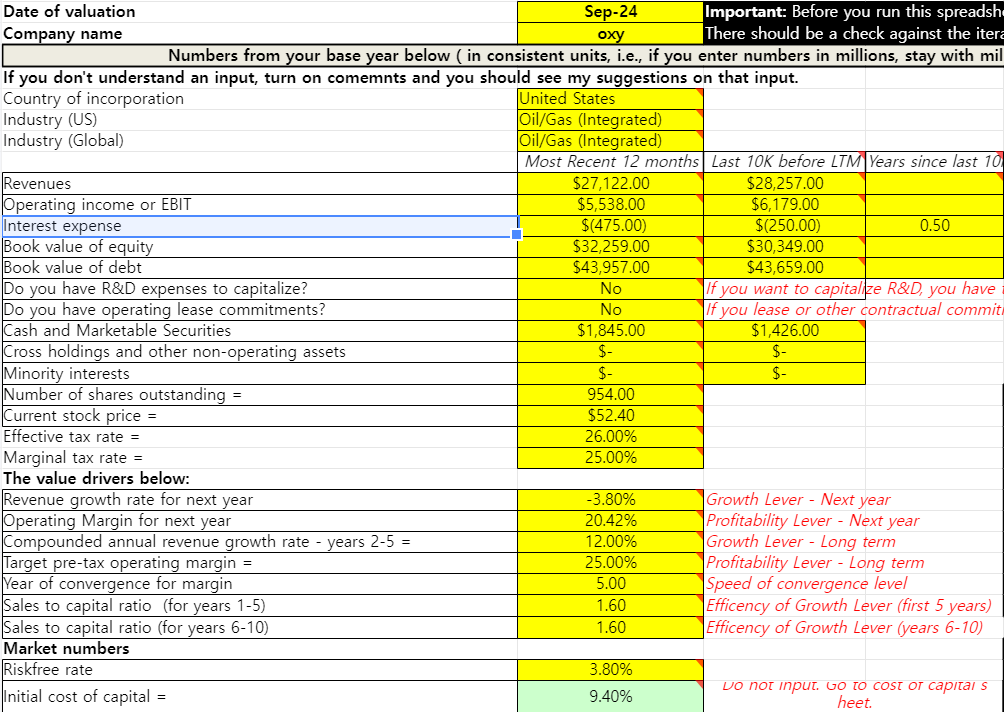

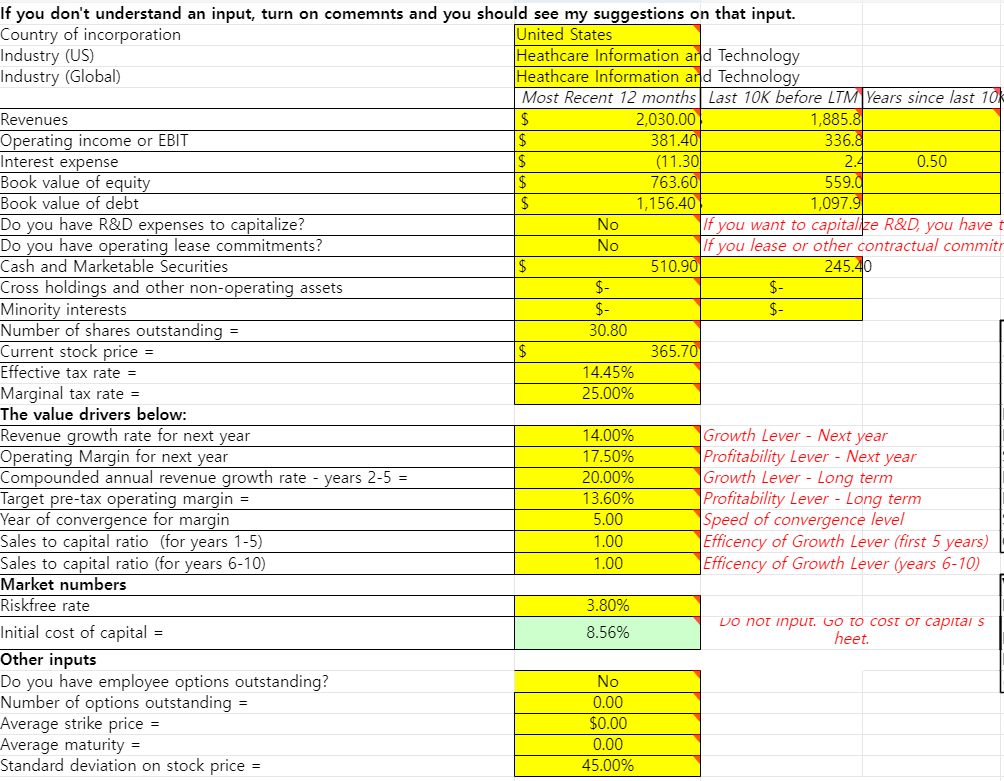

Oil/Gas (Integrated) 산업군 사용

1년 뒤 매출: 밸리 AI상 전문가 추정치 평균 사용 (-3.8%)

향후 5년 매출 성장률: 매출이 35% 급락한 직후인 2015 OXY의 매출에서 현재 매출액까지 연평균 성장률을 계산한 값(12.6%)에 맞춰 12%

목표 영업이익률: 현재 20%대에서 마진율을 더 개선하고 유가/인플레이션 재점화 영향권이라는 시나리오를 포함해 25%

Sales to Cap: 글로벌 산업 평균 1.6 사용 (미국 평균은 1.3이며 OXY의 TTM 값으로 직접 계산하려 하면 택도 없는 소숫점 이하가 나옴 -> 점차 자본을 깎아먹으며 적정가치가 음수가 되므로 지속 불가능)

할인율: 상향식 베타 계산법으로 엑손, 쉐브론, 코노코, 마라톤, 데본, 헤스 등 미국 석유 메이저 기업들의 무차입 베타 중간값 산출, ERP는 다모다란피셜 4.05로 계산하여 총 할인율 9.4%

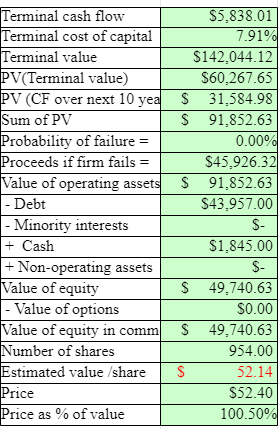

결과는 52불

결론적으로 ...

히야.. 이제 엑셀 툴을 정말 능수능란하게 잘 다루시네요!! 넘모 부럽습니다. 저도 주말에 알려주신대로 연습해보겠습니다!!

처음 해보는 두세 번이 참 머리 아픈데 입력값의 의미와 각 값이 결과에 미치는 민감도를 파악하고 나면 상당히 유용한 도구가 되는 것 같습니다. 화이팅입니다!!

계산하고 사고하는 과정을 보여주시는 것이 정말 큰 도움이 됩니다. 감사합니다!

응원 감사합니다!!

헐 DCF 고수를 만났다.. DCF 공부가 쉽지 않더라고요. 구독 누르고 가겠습니다. 감사합니다.

고맙습니다~~ 저희 함께 공부해보시죠!!

마지막 마리보님의 생각이 정말 공감됩니다! 이제는 성장이 끝난 느낌...??

짧은 식견으로 옥시가 그나마 기존 스탠다드 오일 산하 공룡들 외에 차기 메이저로 성장할 법한 회사인데, 업계 자체가 성장보다는 주주환원 체력 방어에 초점을 맞추고 있지 않나 싶습니다.

으악 옥시에 크게 물려있는데... 씁쓸하군요. 어쩐지 옥시 주가가 계속 횡보하더니 지금 주가가 나름 적정가였던 근거가 있었군요...

DCF는 영업이익률 1% 차이처럼 얼핏 작은 인풋에도 결과가 크게 좌우되므로 참고만 해주시기 바랍니다. 뉴스 하나만으로 시장이 더 좋은 값을 반영한 주가를 매기면서 훨씬 높은 가격대를 형성할 수도 있습니다!

글 잘읽었습니다. oxy는 ccus (탄소포집기술및 상용화)함께 멀티플 상승 기대감도 있다고 생각합니다. oxy는 엑손과 셰브론과 다르게 시가총액 대비 자본지출이 엄청난데 수치로 보여준 부분이 안보여서 잘모르겠지만.. 워렌버핏이 인정하는 경영진의 자산배분능력이 맞다면 시장에서 보는 단기적인 배당금 증가와 자사주매입보다 장기적인 주주가치 상승을 위해 일하고 있다고 믿고싶네요~

일리 있는 말씀입니다. DCF만으로 설명할 수 없는 멀티플 요소도 분명히 있습니다. OXY는 특히 워렌 버핏의 원픽으로서 쉐브론에서 오히려 비중을 옮겨가는 중이기도 합니다. 장기적으로 덩치가 커질 기업임에는 이견이 없습니다. 다만 그러한 성장은 유가의 눈치를 보며 아주 점진적으로 이루어질 듯해서, 시계열이 무한할 수 있는 버크셔가 아닌 개인 입장에서 어느 정도의 성장률을 기대할 수 있을지 판단이 잘 되지 않네요.. (무엇보다 ‘여기서 더 떨어질 수도 있다’는 리스크 대비 리턴이 현재로서는 크지 않은 것 같습니다.)