마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

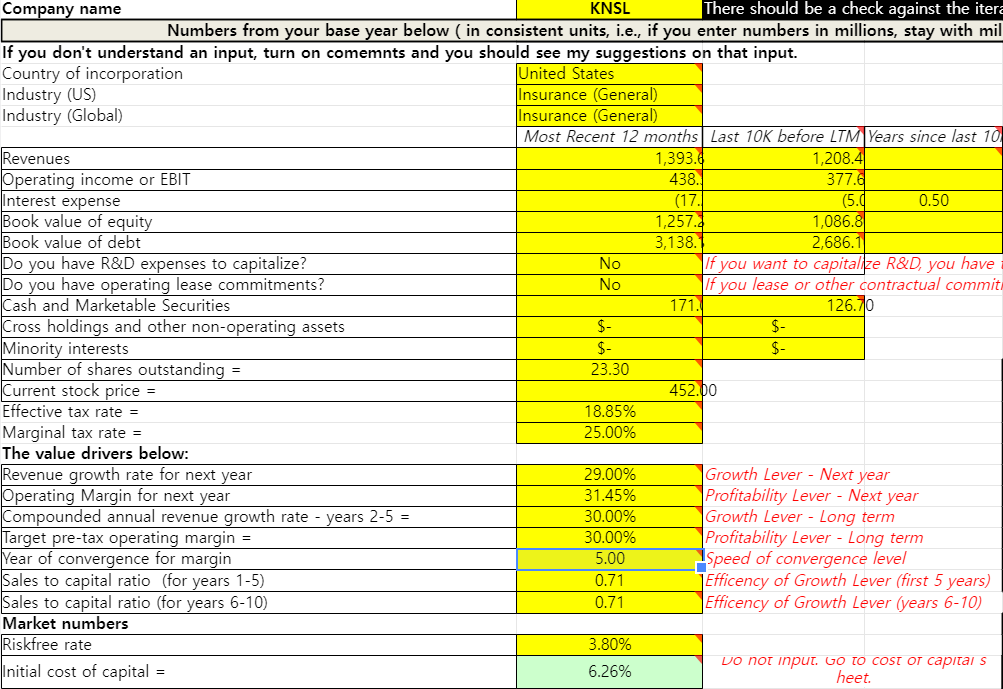

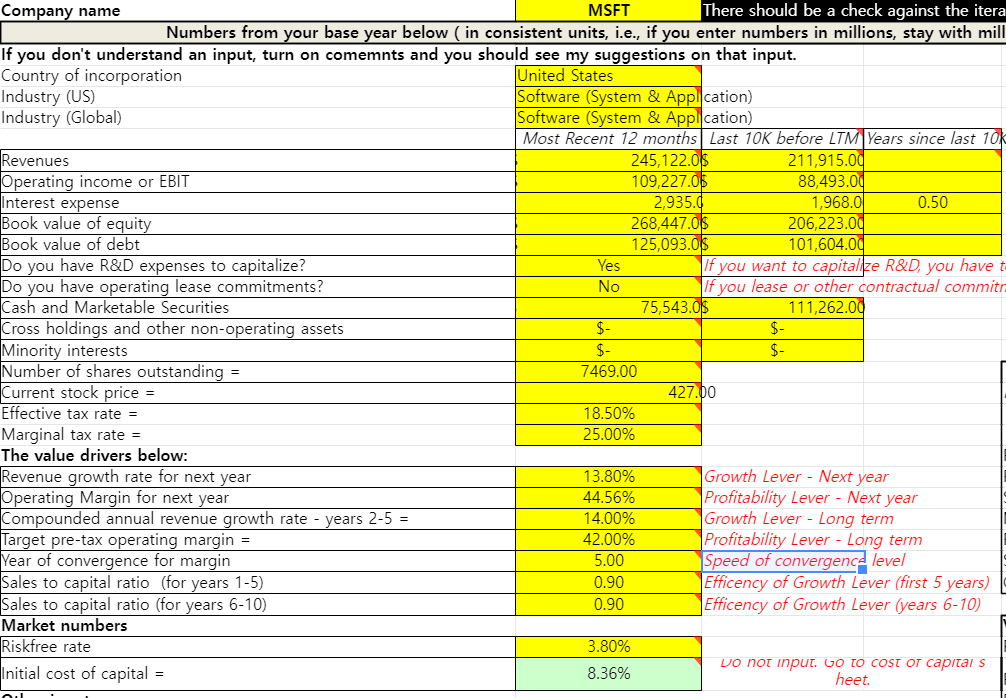

MSFT

부채에 운용리스 더하는 거 빼먹었으나 결과에 크게 영향 없을 듯

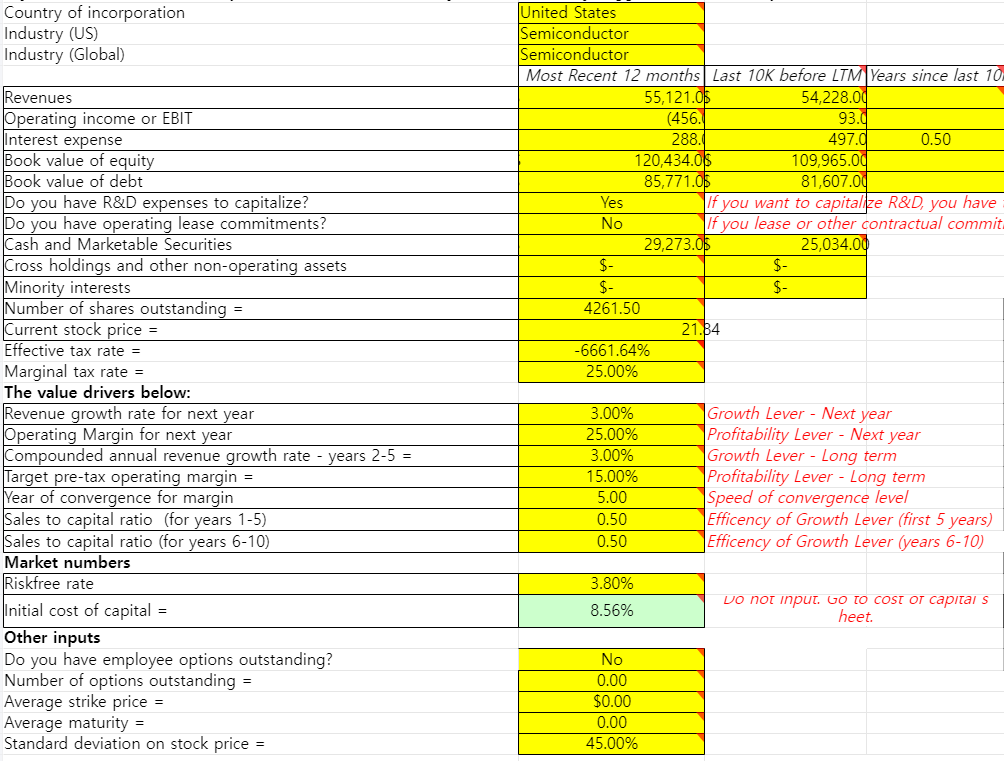

2-5년 14% 성장, 영업이익률 42%

적정가치 결과 = $259.95 vs 현재가 420불 수준 'DCF가 불가한 종목들에 대한 정정보도' 포스트 참조

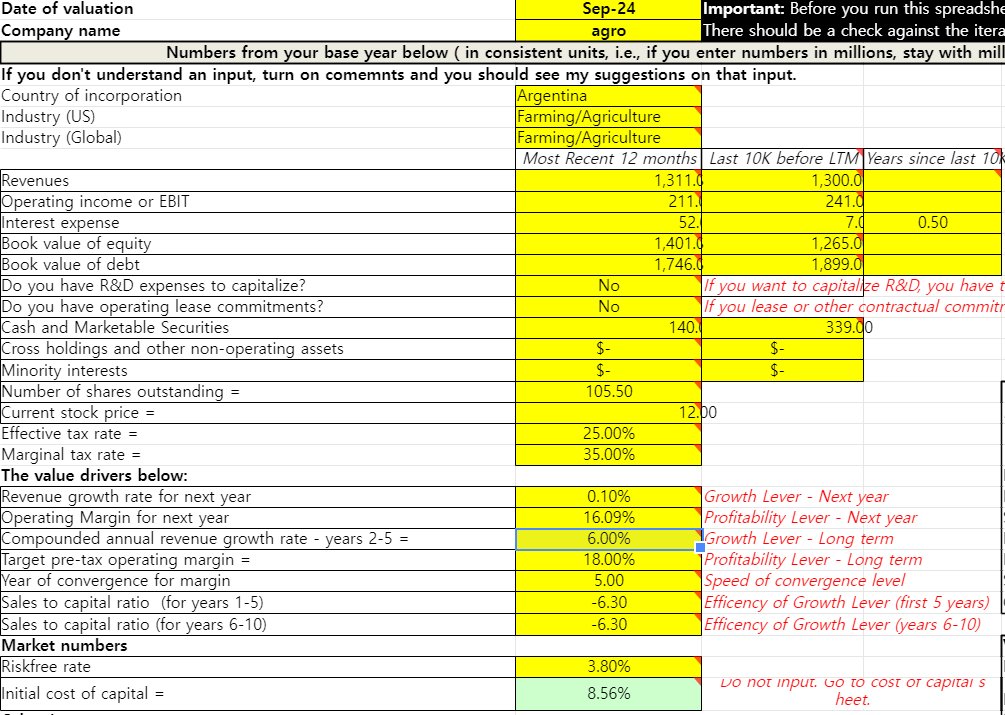

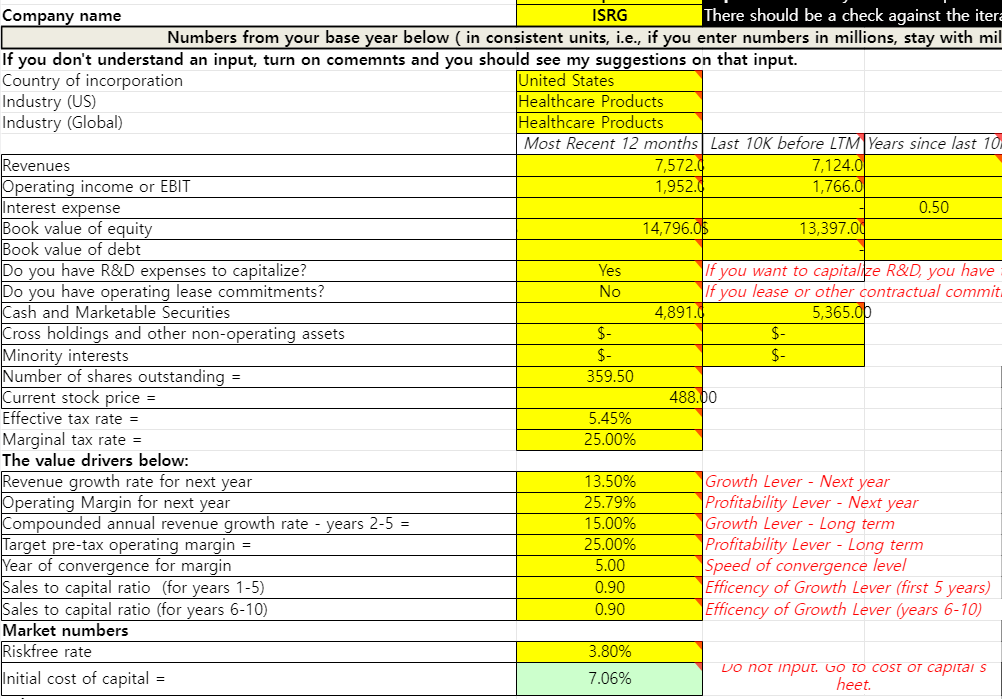

ISRG

2-5년 15% 성장, 영업이익률 25%

적정가치 결과 = $120.57 vs 현재가 490불 수준 'DCF가 불가한 종목들에 대한 정정보도' 포스트 참조

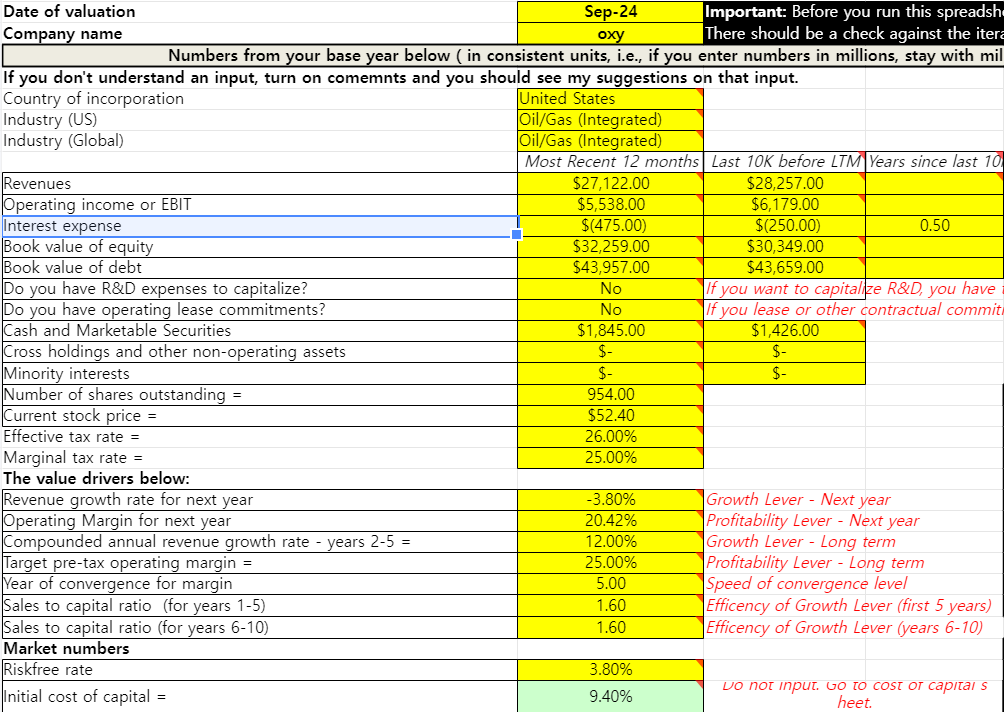

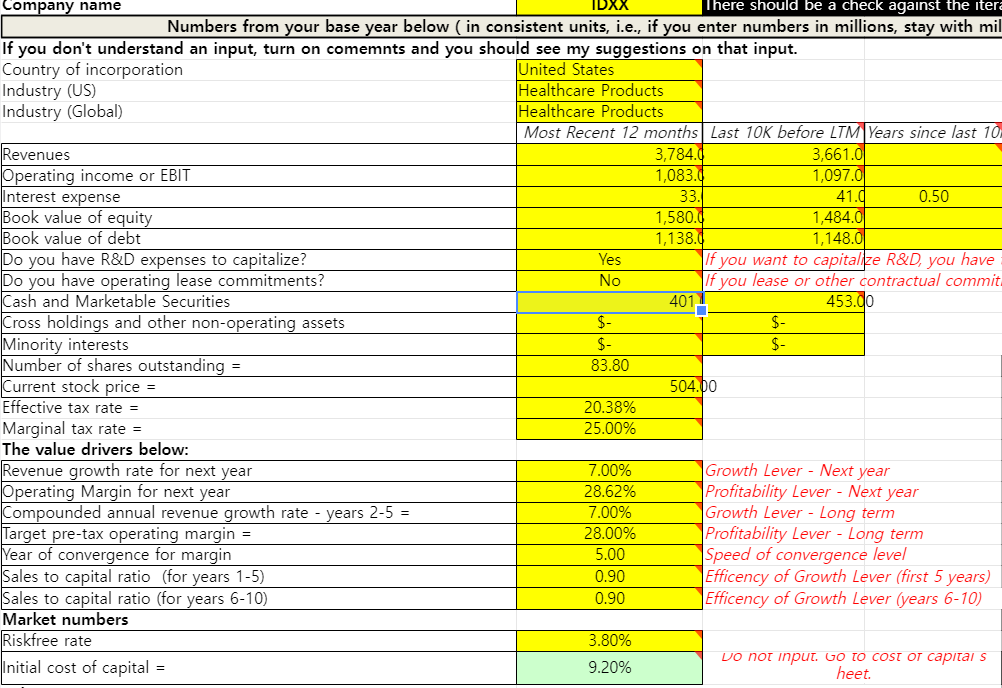

IDXX

2-5년 7% 성장, 영업이익률 28%

적정가치 결과 = $149.63 vs 현재가 500불 수준 'DCF가 불가한 종목들에 대한 정정보도' 포스트 참조

갭이 당황스러운데,

다들 엄청난 퀄리티 기업이라 그런가

DCF 시트 값으로는 설명되지 않는 엄청난 프리미엄을 받고 있다.

어떻게 해석해야 할지 잘 모르겠다만..

내재가치를 생각하는 투자자라면, 얘네들은 정말 영구보유를 염두하고 매수해야 하는 것일 듯

(단, MSFT의 경우 오픈AI 등 괄목할 만한 비지배지분의 누락 영향이 다소 있겠지 싶다.)

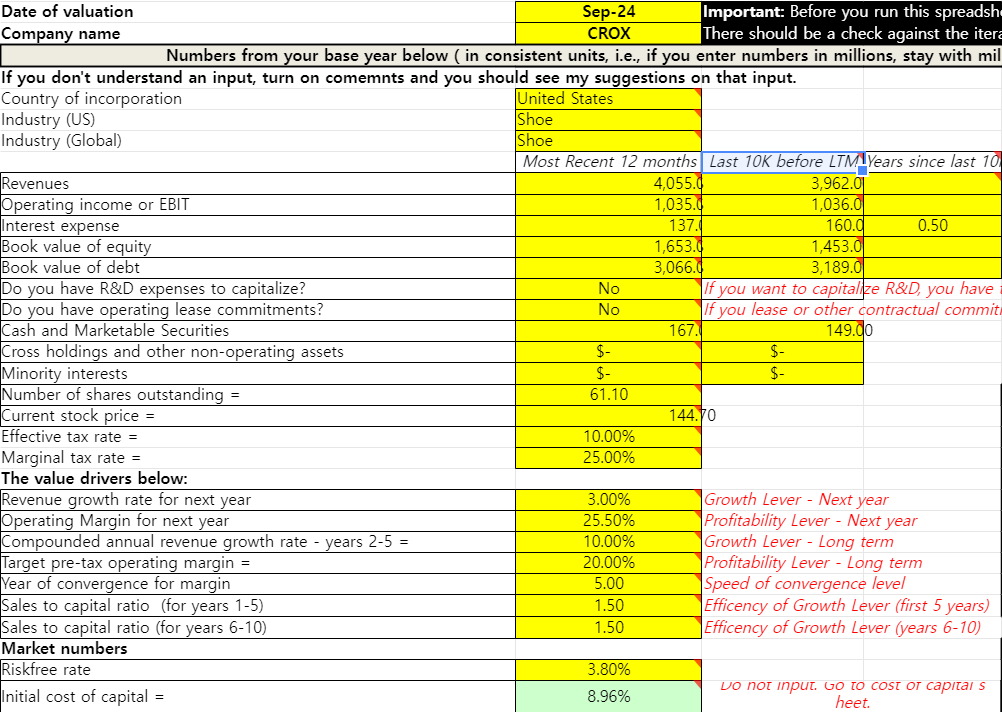

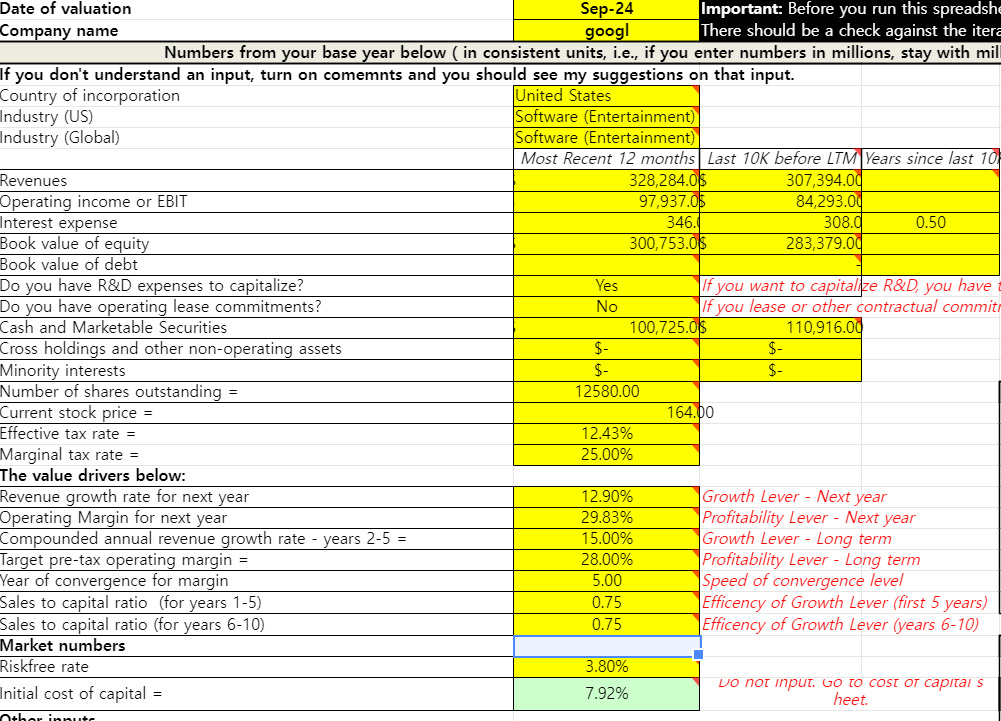

한편 그나마 오차범위 안에 드는 GOOGL

2-5년 15% 성장, 영업이익률 28%

적정가치 결과 = $141 vs 현재가 165불 수준 'DCF가 불가한 종목들에 대한 정정보도' 포스트 참조

분할이니 뭐니 하며 140 밑으로 떨어지면 매수 고려할 것