마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

트랜스다임 - 항공기/전투기 부품 회사

활발한 M&A로 고부가가치 장비회사를 매년 인수, 항공기에 들어가는 여러 가지 브랜드를 소유하고 있다고 함

가장 비중이 큰 주요 제품은 엔진이고, 전자장비와 랜딩 기어가 비슷하게 다음 순위, 그밖에 화장실 샤워기 수도꼭지까지 다양한 브랜드를 소유

인수 후 독립적인 경영을 보장한다고 하는데 더 리서치해보진 않았지만 만일 사실이라면, 항공장비계의 버크셔 해서웨이라고 할 수 있겠음

회사 10-K에 따르면 '당사의 제품은 현재 운항 중인 거의 모든 상업용 및 군용 항공기에 포함되어 있습니다.'라고 함. 과장이겠지만 '거의 모든' 이라는 표현이 기종 단위라고 생각하면 그럴지도 모름. 아무튼 업계에서 상당히 중요한 위치로 보임

보잉, 에어버스, 각종 저가 항공사와 미 국방부 등, 항공기랑 얽힌 고객이라면 두루 거래

원가와 영업이익률 히스토리 및 성장 레코드가 굉장히 훌륭

지난 3년 매출성장률 평균은 20%였으며 5~10년은 10% 수준

팬데믹 종식으로 신규 항공기 및 정비 수요가 높아질 것을 고려한 투자처

소유 브랜드 대부분이 미국에서 법인을 운영 중이므로 트럼프 당선에 유리하기도 함

경쟁사로는 최근 버크셔 해서웨이가 울타 뷰티와 함께 포트폴리오에 추가했다는 HEICO 등이 있음

단 전자장비에 치중된 HEICO라던가 다른 회사도 제품이 완전히 겹치는 경쟁사라고 하긴 어렵고

하니웰이나 락웰 같은 대형 장비회사와도 일정 부분에서 경쟁/특수 전문 분야에서는 협력관계인 듯

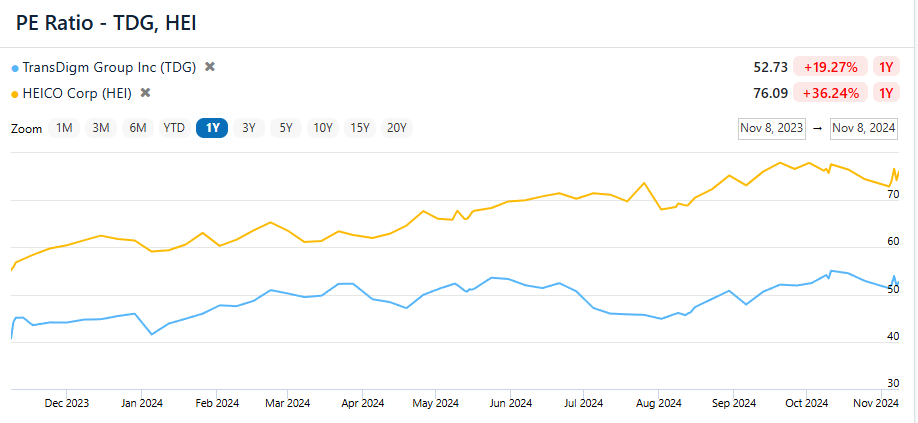

헤이코보다는 배수가 저렴하지만 그래도 절대적으로 결코 싸지 않음

그래도 밸리 AI상 '조정순이익' 기준 P/E는 헤이코 대 트랜스다임 65 vs 38로 훨씬 건드려볼 만한 수치이긴 함

이하

"항공 부품 자체가 고객도 많지 않고 시장이 작은데 어떤 부분이 transdigm이 집중하는 니치마켓이야?"

라는 내 질문에 대한 제미나이 답변 (꽤 훌륭함, 개인적으로는 퍼플렉시티보다 나음. 챗GPT와 병행하면 좋은 듯)

훌륭한 질문입니다. 항공 부품 시장 자체가 매우 특수하고 경쟁이 치열한 ...