마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

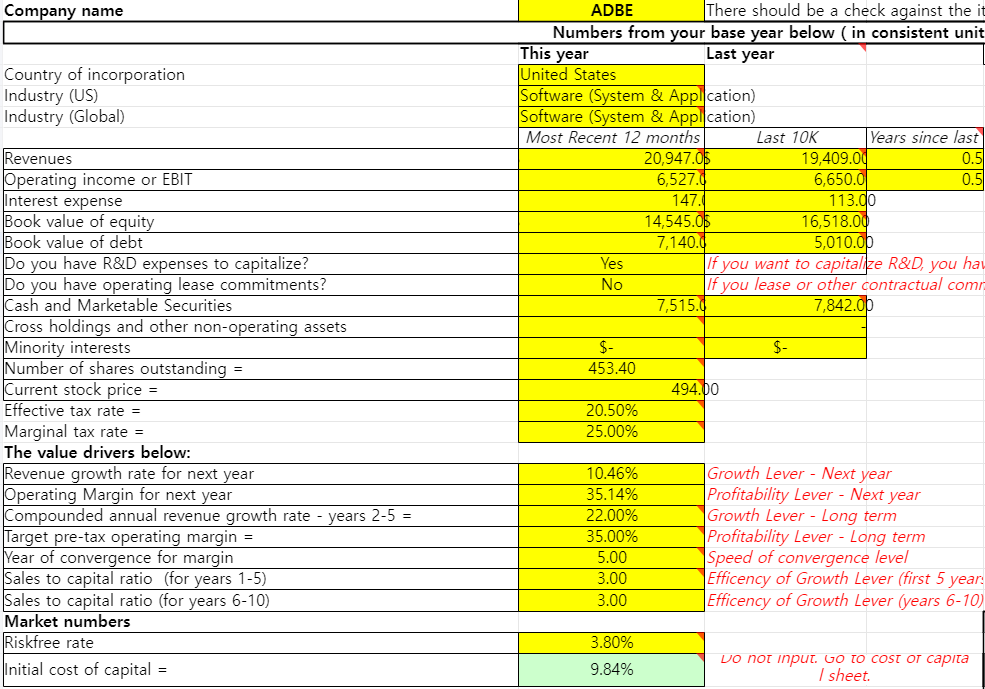

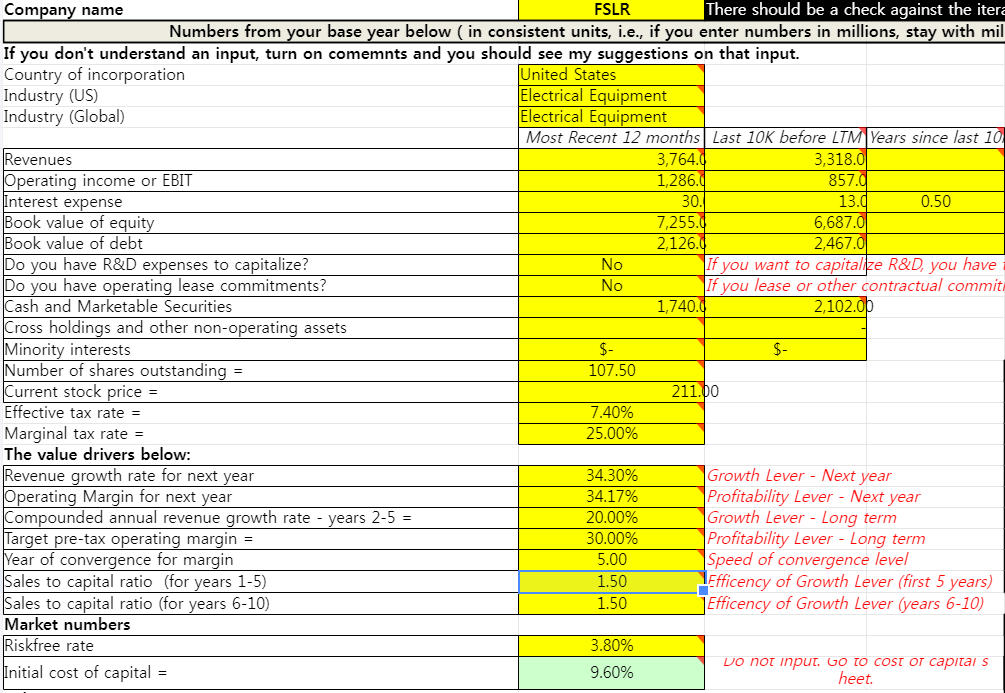

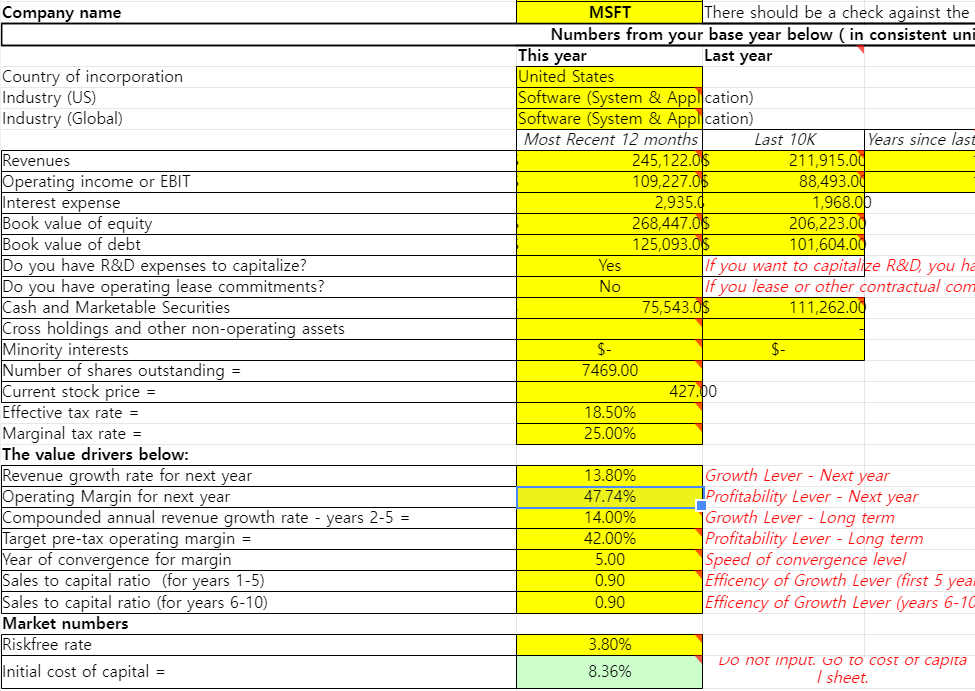

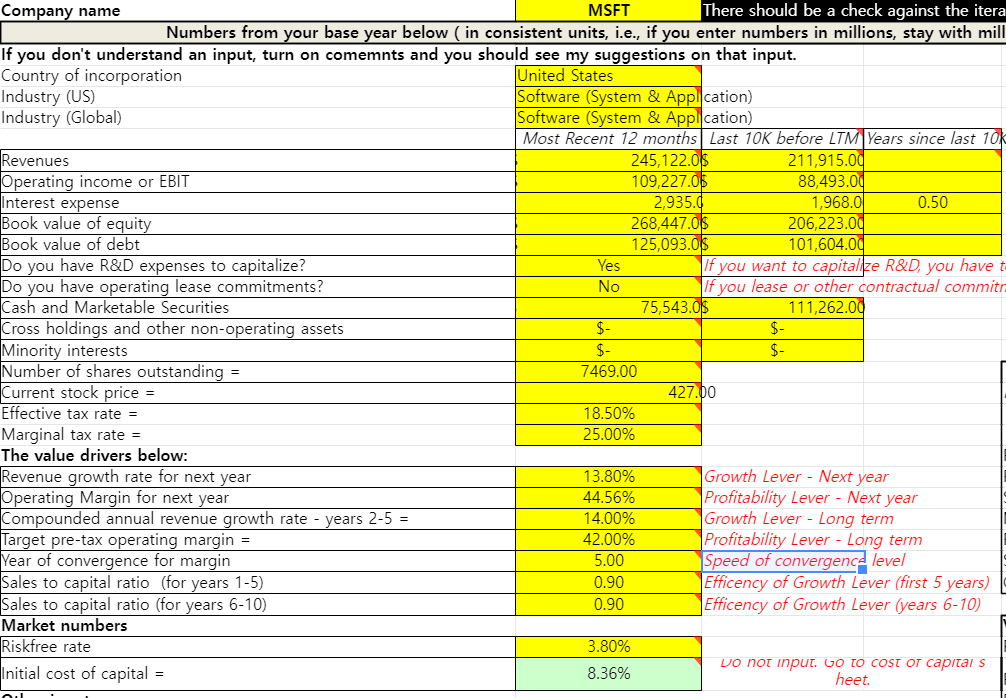

소프트웨어 기업치고 부채가 좀 있는 편이라 할인율 9.84%

10년 뒤 ROIC 30% 설정(*현 수준인 40% 해도 희석되어 결과는 비슷)

현재가 494불은 2-5년 매출 성장률 24.5%대 기대감이 반영된 수준(영업이익률 R&D 자본화 3년 포함된 35% 기준) - 적정가 498불

17~21년도에 여기서 2% 정도 못 미치는 매출성장률을 달성했던 바 있음

최근 3개년의 평균 매출성장률인 11%로 돌리는 경우 적정가치는 할인율에 따라 200불대 후반~300대 중반에 불과

최근 발표에서 AI 도구 활용이 인상깊었기 때문에

성장률이 가장 좋았던 시절을 목표로 투자자들을 열광케 할 순 있을 듯함

P/E 밴드로 따지면 현 41.8 수준에서 50까지 오른다고 했을 때 600불까지 상승이 가능 (모건 스탠리는 660불 제시)

투자한다면 AI 구독 모델로 매출 성장률이 20%를 넘기는지 확인할 필요 있어 보임

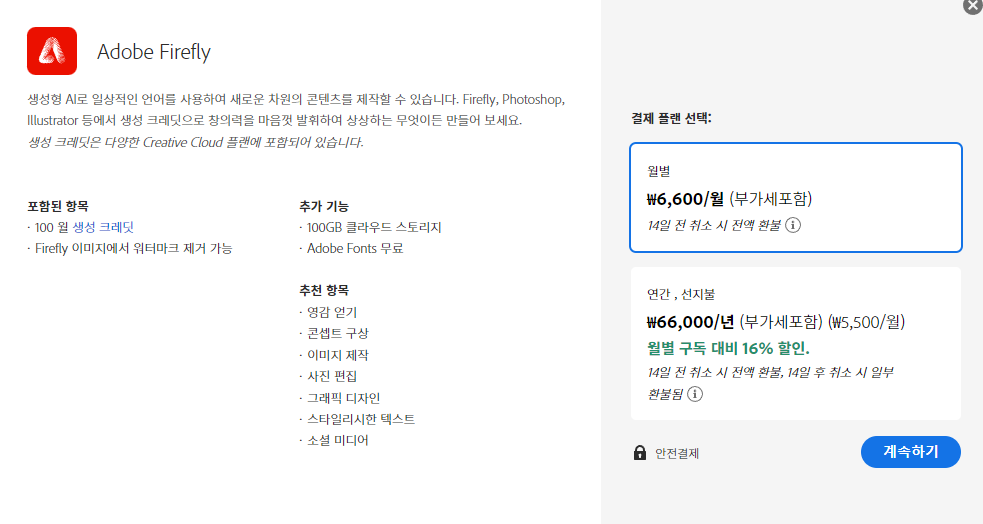

ADBE의 AI 파이어플라이는 크레딧이라는 별도 유료 재화를 사용하는데

구독자에게 보통 월 500개(개인-단일앱 구독자/월 3만원대)~1500개(기업-모든 앱 구독자/월 10만원대) 수준의 토큰을 무료 제공하고

AI 생성 기능을 사용할 때마다 1개씩 차감

모두 사용하면 한국 기준 월 6600원에 100크레딧 추가할 수 있음

혹은 모든 앱 플랜으로 업그레이드하거나 아래 Stock 과 같은 곁다리 플랜 추가 구독으로 월 무제한 이용 가능(단 크레딧 다 쓰면 속도 느려짐) 어도비 공식 홈페이지 크레딧 관련 Q&A

고객이 기존 성장률에서 더 늘어나지 않는다는 가정하

개인 고객 중 절반이 한 달에 한번씩 크레딧 추가 구매하고

기업 중 1/4이 스톡 추가 구독하면

현재 10%대 성장률에서 10% 추가 성장 가능...

개인은 잘 모르겠고 생성형 도구를 많이 쓰는 업계의 기업 단위에서는 스톡을 추가 구독할 의미가 있을 듯한데..

실제로 얼마나 그렇게 할지 모르겠음

저도 어도비 좀 주의깊게 들여다봤지만, 앞자리가 3은 찍혀야 진짜 매력구간이 아닐까? 생각해봤습니다

하지만 현실적으로 이 분위기에 3은 절대 못 볼 거 같아요. 저는 원래 어도비 배짱 장사를 별로 좋게 안 봤었는데… 이번에 저 3D 변환 움짤보고 소리질렀습니다.. ‘아 기술응용력 확실히 있구나.’ 하고. 확실한 툴을 갖춘 회사라 이용자들이 갈수록 바꾸기 어려워질 거 같더라구요. 고민이 많이 됩니다..

이번 어도비 신기술 보고 놀랬는데, 마찬가지로 고민이 깊어집니다. 어도비의 PER과 매출성장률을 고려하면 들어가기 되게 꺼려지는데, 어도비의 경쟁사들이 어도비의 매출이나 영업이익, 성장을 따라갈 수 있을까...? 어도비의 독주와 독점이 이어진다면, 높은 PER도 정당화될지도요.

수익모델이 아직 갸웃합니다만, 그보다 새로 유입되는 구독자가 늘어날 만한 기술력이 확인됐다는 게 주효한 것 같네요. 매출이 얼마나 성장할지와 더 효율적인 경쟁 프로그램이 등장하면서 AI 전국시대가 열릴지 어떨지…

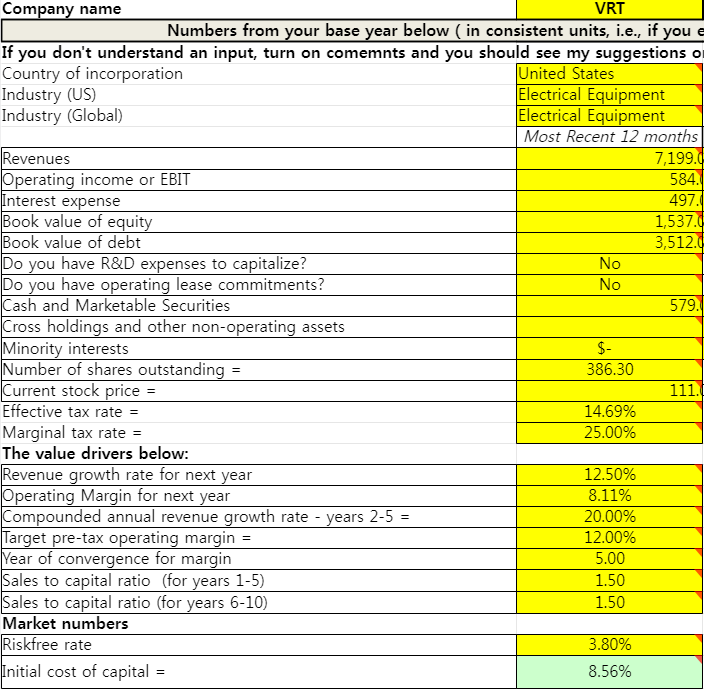

전 오늘 해봤더니 할인율 9.7%, ROIC 25%, 매출액 전망치 9.5% 정도 Base Case로 입력했더니 $450정도 나오네요! AI 시대 반도체/하드웨어 -> 소프트웨어로 넘어갈 것 같다는 의견이 많은데 소프트웨어 기업 중 그나마 남아있는 적정 가치의 기업이라고 생각되고 Bear Case로 나왔던 $430정도에 매수하면 괜찮다는 생각이 들었습니다!

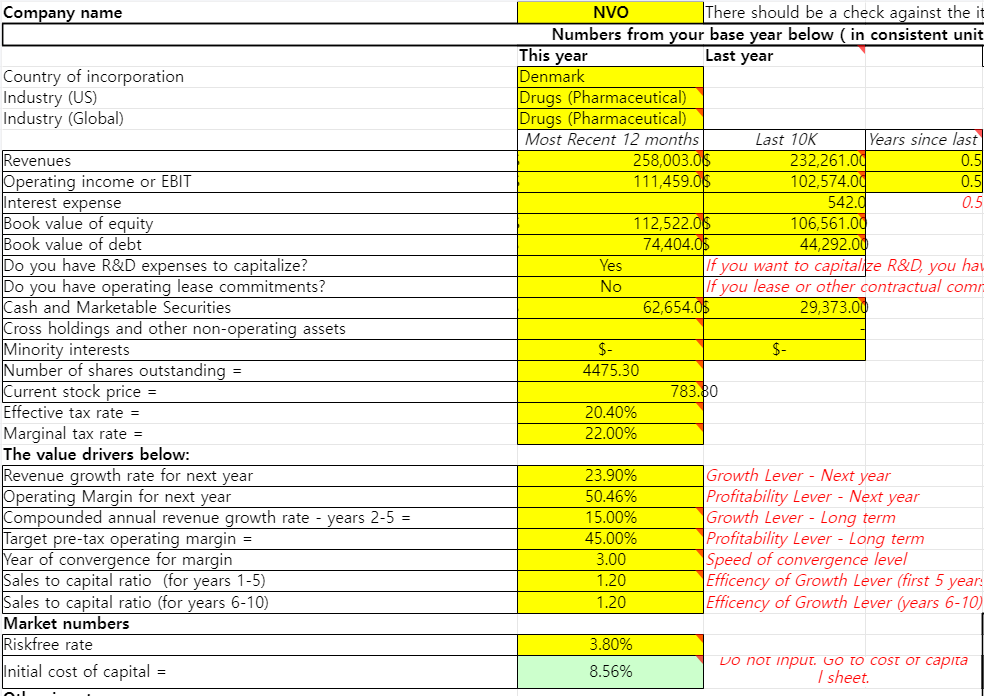

제 dcf 결과로는 거의 유사한 값에서 여전히 200불대 후반~300대 중반 값이긴 한데, dcf가 절대적인 건 아니죠. 별개로 역사적 밸류로는 확실히 매력적인 구간이 맞는 듯합니다. 영업이익률, ROIC나 ROCE 지표도 좋고 지난 22년 4분기 저점에 매수 기록이 있는 내부자가 최근에 다시 매수했네요. ai 기술로 수익 창출 중인 몇 안 되는 기업이기도 하고, 미디어 업계에서의 해자와 파이어플라이 기술의 보편 확대, 앞으로 더 쌓일 데이터 해자를 생각하면, 분할매수하기 좋을 것 같습니다.