마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

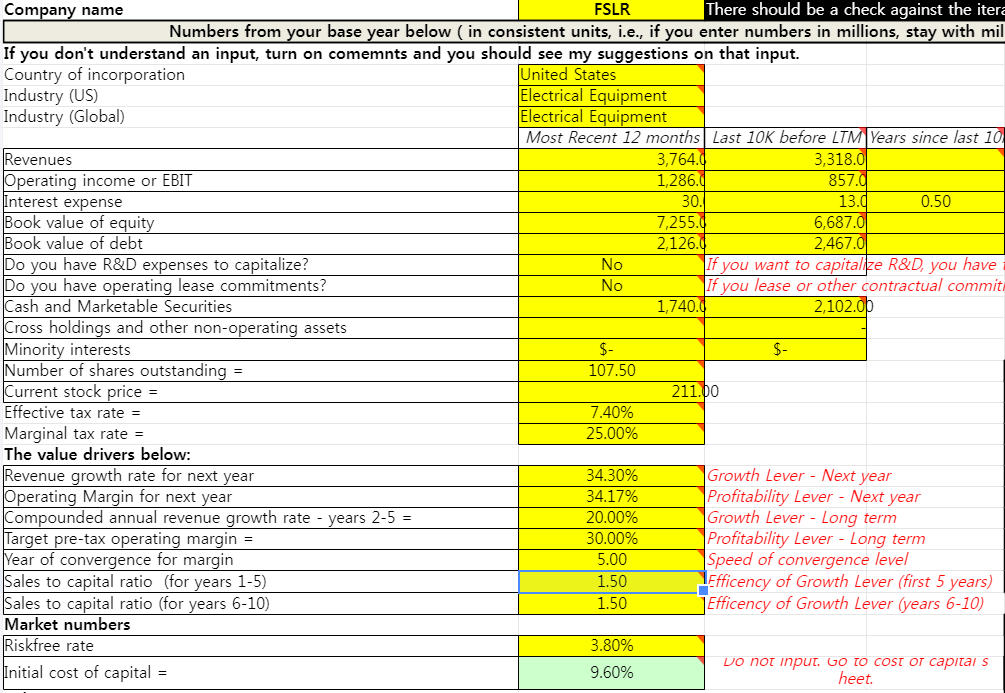

FSLR는 매크로부터 접근하면 흥미로운 종목이지만

매년 실적 널뛰기가 심해서 DCF하기는 쉽지 않은 종목임

일단 매출 5% 미만인 R&D 비용은 자본화하지 않고 무시

Sales to cap 비율을 산업평균 수준 1.5로 높인다는 전제로 진행(최근 1개년 수치는 0.75였음/보조금으로 인한 왜곡은 파악하기 어려우므로 다루지 않겠음)

할인율은 밸리 RIM으로 도출한 9.6%인데, 친환경 테마주이고 실적 온도차도 심하므로 이 정도 주는 것은 적정해 보임

10년 뒤 ROIC 설정은 별도로 하지 않았음(미중 분쟁만 아니면 중국에 잡아먹힐 만한 산업)

유효 법인세율은 혜택을 많이 받는지 현재 7.4%에 불과한데, 15%로 올려도 주가에 주는 영향은 10불 내임을 참고.

매출성장률을 최근 3년 평균 10%,

목표영업이익률도 최근 3년 평균 수준인 20%로 설정하는 경우

적정가 139불에 불과함

15%/20% -> 164불

15%/25% -> 206불 <- 현 '실적 상승 추세'의 BASE

20%/25% -> 249불

20%/30% -> 303불 <- BULL. 실제로 달성할 수 있을지 여부는 아리송하지만, 미국 자생 태양광 모멘텀이 살아 있는 한 TP로 삼을 법한 가격이며, 관심이 몇 년 이상 이어지는 경우, 늘어난 매출액에 따라 DCF 적정가도 덩달아 커지는 지연 효과가 발생하므로 이 주가는 센티멘털에 의해 현실화될 수 있음

Sales to cap 비율을 1로 낮추는 경우

Bull case 277불, (0.75의 경우 252불)

Base case 189불임을 참고. (0.75의 경우 172불)

예년과 같이 실적이 박살나는 한 해만 있어도 위 장기 성장률 가정이 무의미해지지만,

그런 경우에도 단기적 하방은 160불대 수준으로 보임

단 정부 보조금 혜택이 지속될 때 한함

퍼스트 솔라는 ValC에 많아서 몇 개 읽어봤는데 너무 어렵더라구요 ;; ㅠ

그러게요~~ 실적도 너무 왔다갔다하고. 문라이트에서도 여러 번 언급되는 걸 보면 추세를 타기에는 좋은 종목 같은데… 그 추세를 읽는 능력이 너무 중요한 종목 같습니다