마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

아무리 생각해도 이상하던 차에

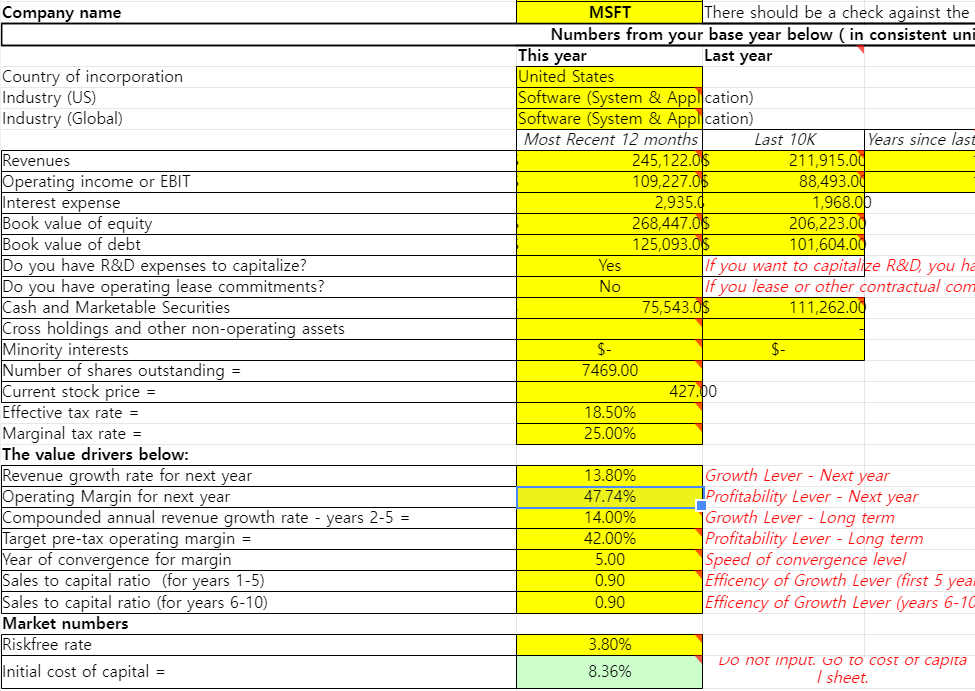

다모다란이 세팅한 아마존 예시와 비교한 결과 몇 가지 주요 값들을 발견해냈다.

첫째로 원인은 정확히 모르겠는데, 어떤 경우 R&D 컨버터에 기입한 값이 동작하지 않는 오류가 있었음.

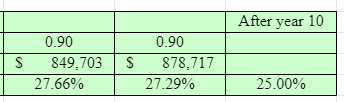

어제 올린 값에서 다른 변형 없이 R&D 자본화만 정상적으로 반영하면, '현재 영업이익률'이 꽤 영향을 받게 됨.

MSFT 기준 기존 44.56%에서 -> 47.74%로 3% 이상 오른 영업이익률.

그렇다면 MSFT의 현 수준 R&D 지출이 계속되리라 생각되는 이상, '목표 영업이익률'도 3% 높일 만한 명분이 생기고,

목표 영업이익률을 42% -> 45%로 수정하는 것만으로

적정가치가 260불 대에서 280불대로 올라간다.

더 중요한 것은, 아래 값이다.

Default assumptions. 의 첫 두 값으로,

10년 후 자본비용이 시장평균으로 수렴할 것인지,

그리고 기업이 10년 뒤 경쟁력을 상실해 ROIC가 자본비용과 동일해질 것인지? 를 묻는 값이다.

NO로 설정하면 기본값인 '그렇다'로 취급한다.

그런데 해자가 있는 기업에 투자한다면 10년 뒤에 경쟁력을 상실한다는 가정을 한다는 것은 말이 안 된다.

20~30%가 넘는 기업의 ROIC가 10년 뒤 갑자기 현 자본비용인 7~8%로 추락한다는 개념인데,

굉장한 자본 동원 능력으로 투자를 거듭하는 MSFT 같은 기업에 적용하면 당연히 적정가치 산출이 안 되는 것이다.

따라서 ...

와 이렇게 하나하나 발전해 나가시는 모습이 너무 멋있네요! 좋은 글 감사합니다!

고맙습니다~~!!