마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

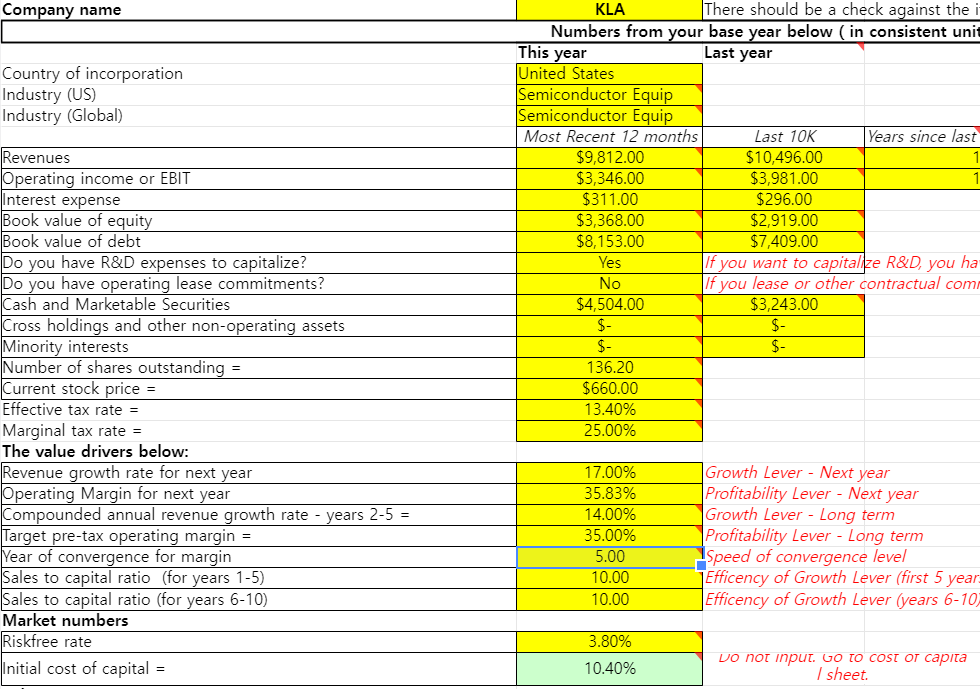

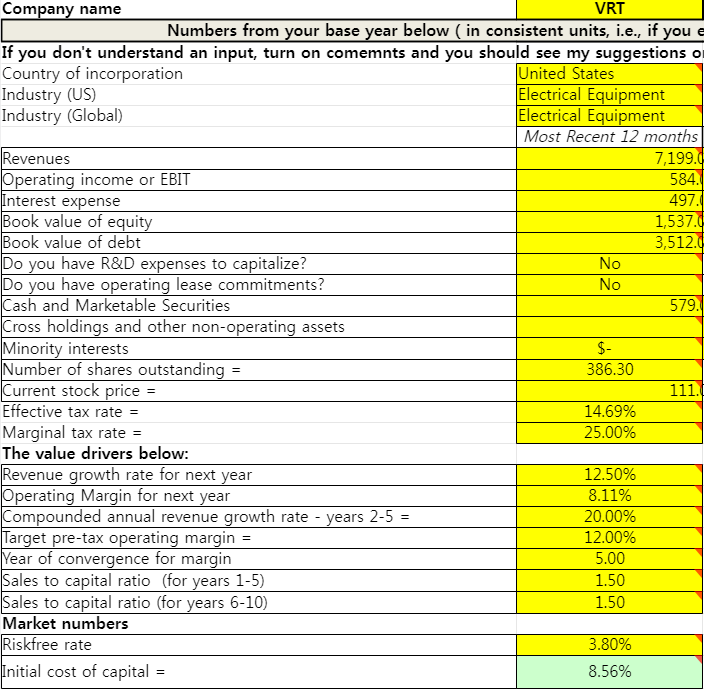

반도체 수율 관리/검사 장비 기업

ASML 폭락할 때 같이 빠진 것 같은데 평소 흥미 있던 재무제표라 돌려봄

TTM Sales to Cap 비율이 10이 찍히는 ROIC 정신나간 기업

M&A를 쉼없이 하는데도 이 정도 리턴이면 상위 3% 안이라고 생각함.

DCF에서 이 Sales to Cap 10의 값을 그대로 쓴다고 해도 미래가치는 희석되어, 3 쓰는 거랑 대단히 큰 차이는 없으므로(최종 가치 5% 정도 차이) 그대로 기재하겠음

R&D 자본화 3년 사용(영업이익 +1% 수준)

내년도 매출성장률은 밸리 AI 전망치 기준(17%)

작년에 매출 성장을 너무 많이 해버려서 올해 10년 만 처음으로 매출과 EPS가 전년 대비 감소하는 초유의 상황을 겪었기 때문에

내년도는 평소보다 높은 성장값을 배정해도 부당하진 않을 듯, 워낙 건실한 기업이었기도 하고

목표 영업이익률은 최근값이자 5년 평균치 35%

2-5년 매출성장률은 5년 및 10년 평균 근사값인 14% 사용

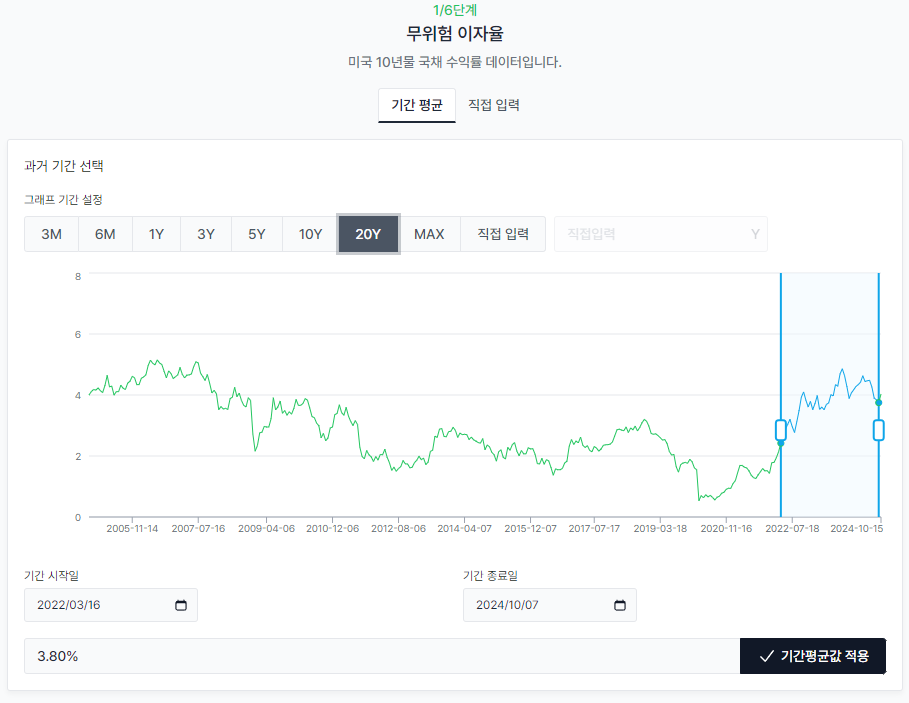

무위험 이자율은 금리를 본격 인상한 현재 수준에서 약간 인하를 거쳐, 위 구간 평균이 유지되리라는 추정으로 위의 값 3.8% 사용

할인율 계산은 아래와 같은 애로사항이 있음

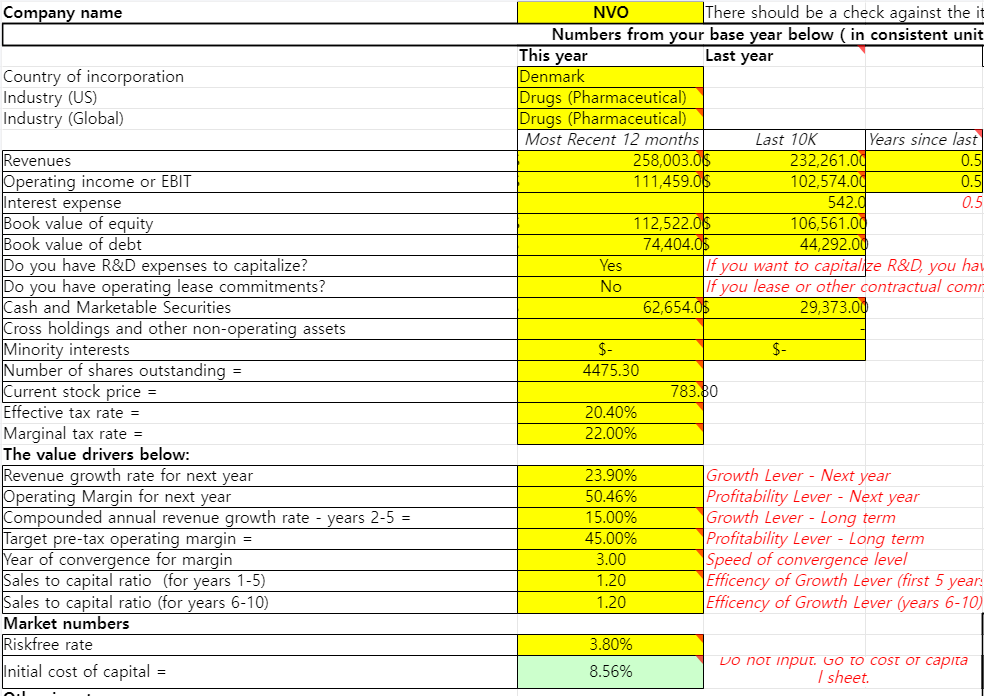

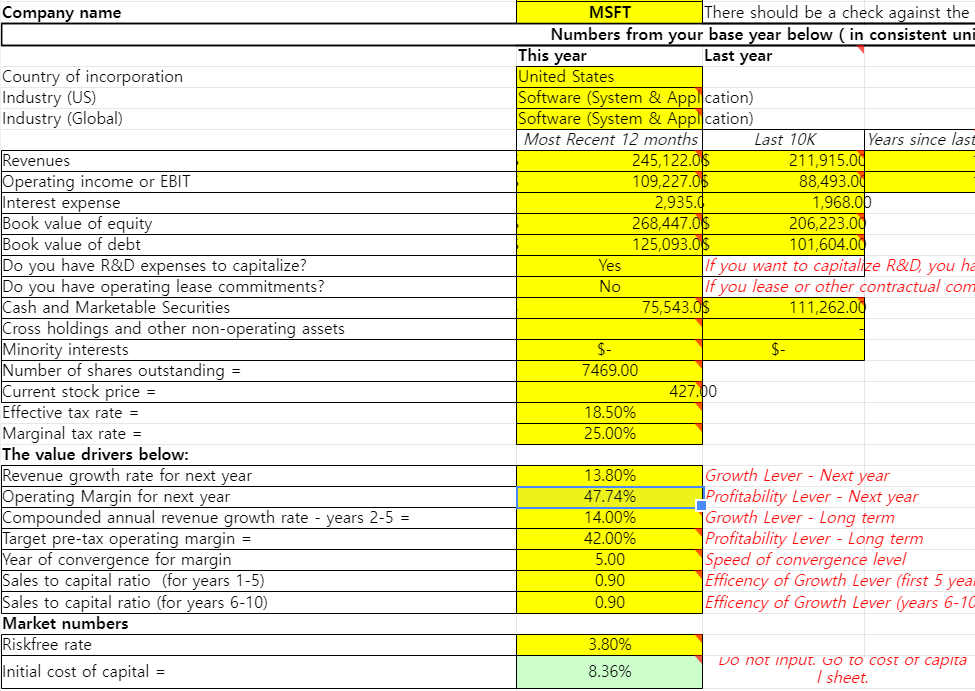

KLA가 재무성적이 굉장히 우수한데, 매크로 무관하게 이자값은 안정적으로 잘 버는 기업이라

M&A 등으로 필요할 때 부채도 배짱으로 늘리는 성향이 있음 (차입금 비율 130%~400% 이상을 ...

이정도면 valc 가셔도 될거같은데요...ㅋㅋ

허허 과찬이십니다. 그만한 공을 들일 기업을 발견하면 한번 달라붙어볼 텐데요..