마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

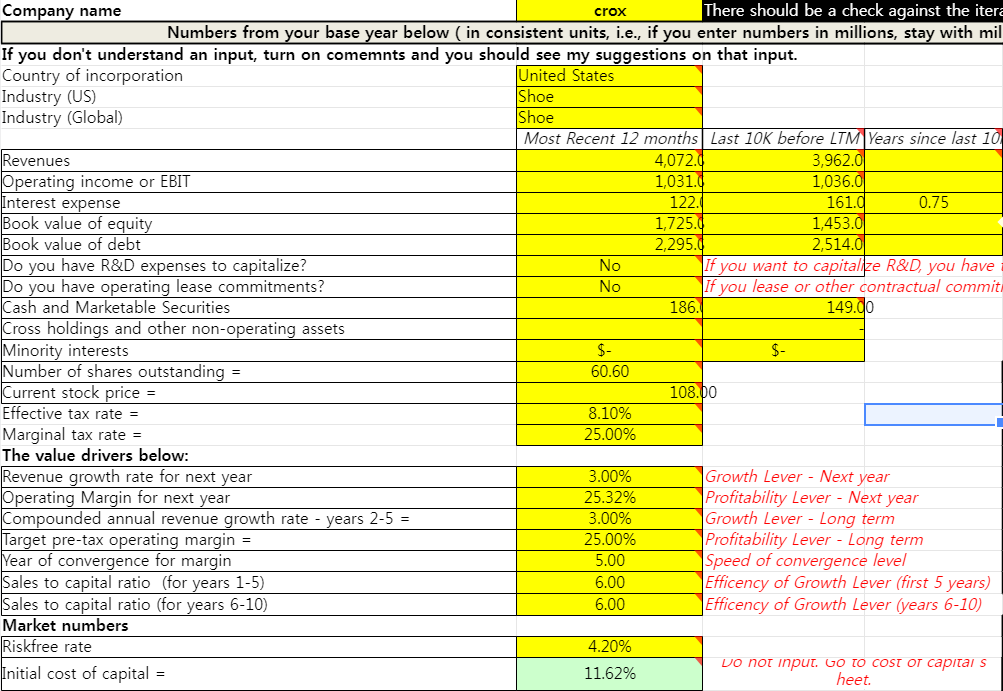

2-5년 매출성장률 3%, 영업이익률 25%(현재 수준) 유지

단기적인 무위험이자율 4.2% 반영

신발회사 무차입베타를 다시 차입금 비율에 곱한 할인율 계산법으로 11.62% 할인율 적용

10년 뒤 ROIC 20% 적용(현재 시트 계산값 24% 수준입니다. 스스로 개발한 소재로 인한 영업마진 우위 반영. 15%로 낮추면 평가액 -$6 수준의 변동입니다), 할인율도 11.62% 그대로 적용

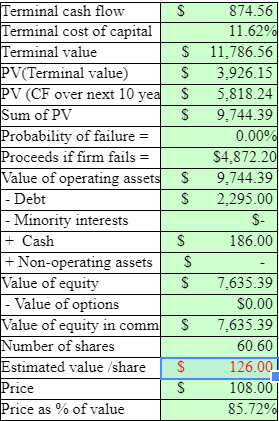

상당히 보수적으로 추정해도 적정가치는 $126입니다. 현재 DCF상으로는 과매도로 판단.

향후 2-5년 매출성장률을 5%만 잡아도 적정가치는 $139로 오릅니다. (8% 시 $160)

크록스 브랜드의 해외 매출성장세가 상당한데, 이번 발표 기준 북미 제외하고 전년 대비 15% 성장했더군요.

매출 비중은 23년 기준 북미:국제 60:40, 24년 9월 현재 57:43까지 성장했습니다.

즉 앞으로 북미 매출이 유지되고 국제 부문만 10% 성장해도 전체 매출 4.3% 성장이 성취되는 셈입니다.

따라서 적어도 향후 평균 5% 성장률은 합리적으로 기대할...

올해 초 제가 생각한 아이디어는 헤이듀드 리스크만 언젠가 해소되면 반드시 per 20 이상 받으며 올라갈 수 있다는 생각이었는데 .. 지금까지 해소가 되지 않네요... ㅠㅠㅠㅠ 평소에는 지난 과거 분기 헤이듀드 항상 매출 줄어들어도 크게 올랐는데 지금 지수가 신고가인만큼 크록스뿐만 아니라 모든 종목들이 실적부진 시 하락이 극심하네요.. 전 당연히 이 문제가 해소될거라고 생각했었는데 한 가지 가장 큰 리스크가 헤이듀드인만큼 가볍게 볼 문제가 아니라는 것을 깨달았습니다. ㅠㅠ

네 확실히 문제 해결이 지연되고 있는 점이 시장의 매로 돌아오는 것 같습니다. 다만 브랜드 방향성은 잘 잡은 것 같고, 이제 자신들의 아이디어가 반영된 제품으로 재고를 전환하는 단계이니만큼 시간을 조금 더 줘야한다고 생각합니다!

회사에서 실내화로 크록스 신는 분들이 많아지시는 것 같더라구요.... 실내화 + 실외화 둘 다 가능하다는 것이 크록스의 매력인 것 같습니다.

저는 신발을 새롭게 창조하는 경영진들의 새로운 도전이 마음에 들더라구요~~ ㅎㅎ