마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

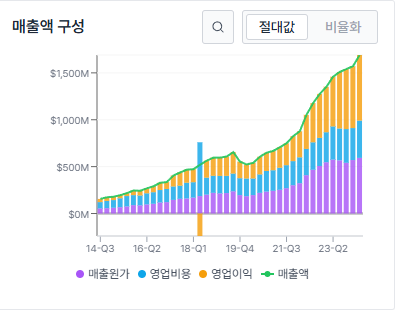

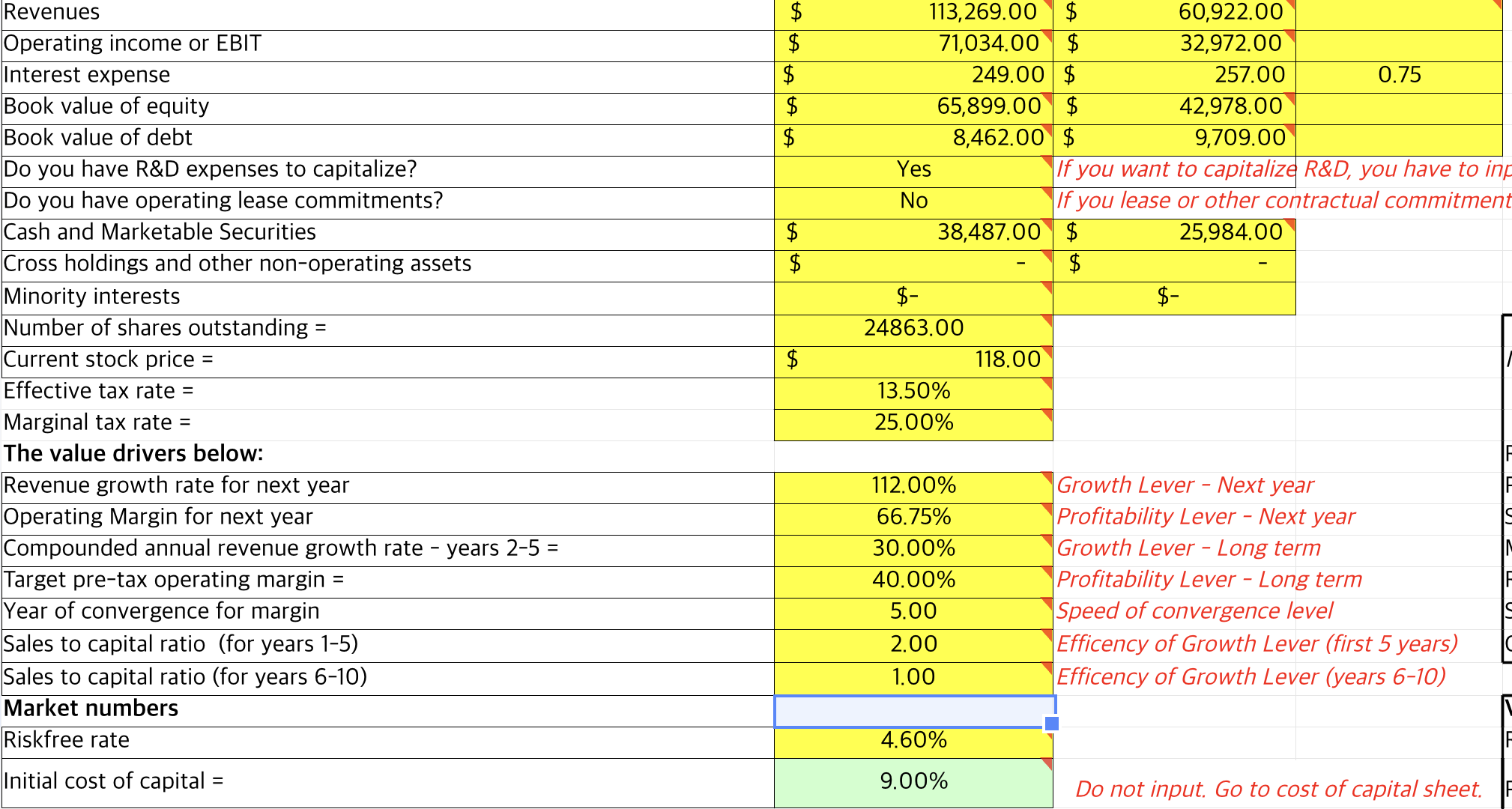

2-5년 연평균 매출 성장률 30%, 영업이익률 40% 수준을 가정

Sales to cap은 5년 간 2, 그 후 1 (TTM 기준 2, 변화량 기준 5.7 ㄷㄷ)

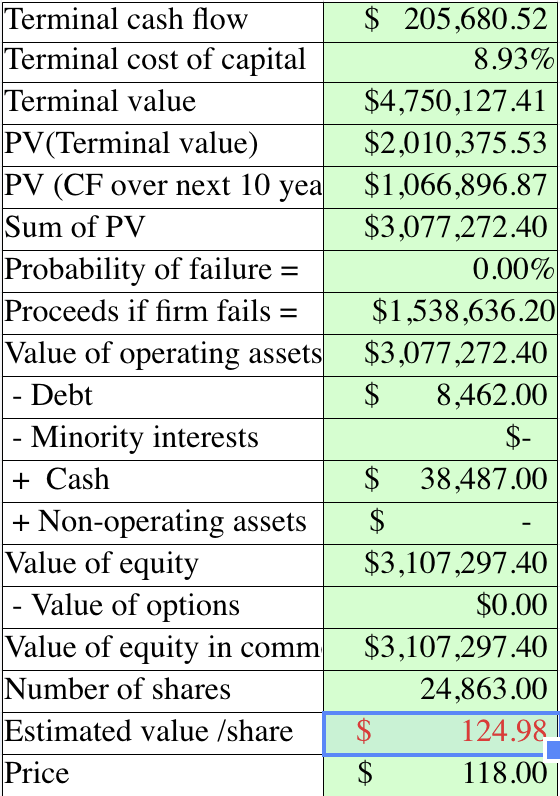

= 대략 현재가 수준 (sales to cap 조절에 따라 115~125 사이)

자기 전에 마지막으로 돌려본 엔비디아인데

의외로 이 녀석이 단일 반도체 주식으로는 제일 걸어볼 만했던 밸류이다.

최근 성장률로 인한 왜곡이 있을지 몰라 영구 ROIC는 아예 배제한 결과.

향후 성장률 30% + 영업이익률 40% 수준이 가능하다고 생각되면 지금부터 사모아도 좋다.

혹은 35% + 35% = $130.

물론 이만큼 오른 상황에서 30%대 성장률이 계속 더 나와야 되는 거라 현실성 있는 건지 갸우뚱하긴 하다.

시총이 빅테크 덩치가 됐는데 최근 빅테크 중에 평균 성장률 30%대 나오는 친구들은 없다.

그리고 AI가 촉발한 쇼티지 전에는 많아야 영업이익률 35% 수준이었다.

DCF가 이 정도라면 조만간 반등 안 하겠나 싶은데.. 오늘은 우선 안 건드리고 잘 생각

성장률 20% 영업이익률 35%에 영구 ROIC 40% 적용시키면 110불 정도 나온다. 이 정도가 현실적일듯

혹시나 100불 아래로 주면 고려해보도록 하자

엔비디아는 현재 기술적 지표로는 $107~108라인이 주간 BB 하단으로써 이번 주의 최종 저지선 느낌이고, 어제 그렇게 폭락했어도 현재 PER이 46.65입니다. 엔비디아의 PER30 라인이 약 $76 내외입니다.

맞아요 영구 ROIC 40 이라는 게 사실 하드웨어업체에서 나올 수가 없는 지표이긴 합니다~~ 110 부근이면 bull 성장률에 AI 프리미엄 상당히 반영한 수준이라고 생각해요!

최근에야 가치평가 관심가지고 있는데 이런 블로그를 알게 되어 감사합니다. 역주행 하면서 공부할 예정입니다 ㅎㅎ 가정값 잘못 입력했을수도 있지만 저도 따라서 한번 해봤는데요... 2~5년 성장률을 컨센서스 이용해서 복리수익률 구하면 9.1%나와서 매출 성장률 9.1%로 입력하고 영업이익률은 29년 컨센서스인 58.39%를 이용해서 계산하면 주당가치 80.4불 정도 나오네요. 여기서 영구 ROIC 40%로 설정하면 113.8불 정도로 계산됩니다. 저같은 초보도 가치평가 할 수 있게 공부할 자료 잘 남겨주셔서 감사합니다.

좋은 말씀 감사합니다~~! 제가 감히 도움이 될 수 있어 기쁘네요. 저도 매번 돌릴 때마다 배워나가고 있으므로 그간의 오류는 양해하셔서 감안해주십시오 ㅎㅎ 성장률이나 이익률 등에 어떤 값을 넣을지 추측하고 결정하는 게 dcf의 핵심인데 여러 가지 의견이 있을 수 있습니다. 저 역시 참고할 수 있어 도움이 되니 의견 남겨주신 점 정말 감사드립니다!!

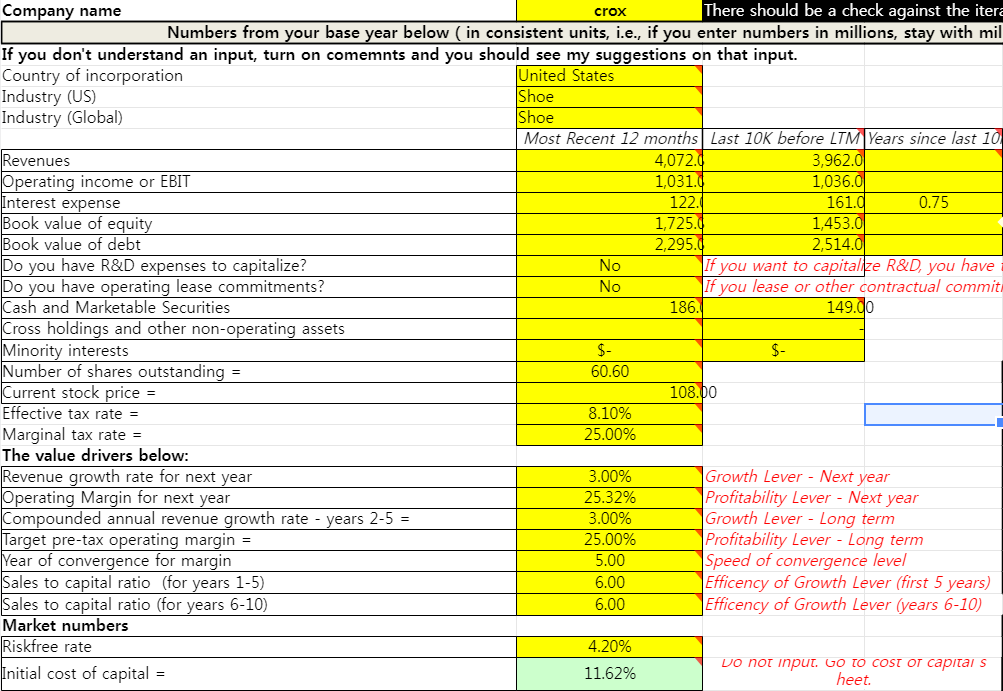

한가지 질문이 있습니다! 다모다란 교수님의 DCF 툴에서 'Operating Margin for next year와 Target pre-tax operating margin'를 해석하면 '내년도 영업이익률, 목표 세전영업이익률(?)'인데 이 값을 넣을 때 어떤 부분을 참고하시나요? 'Valley - 종목조회 - 재무제표 - 재무비율'의 '영업이익률, 세전순이익률 값하고는 차이가 조금 있어서 질문하게 됐습니다!

제가 가진 시트에서 next year 영업이익률은 시트의 TTM 영업이익/매출액으로 자동계산이 되는데요. 이 사진에서 영업이익률이 그보다 높지요. 아마 R&D 자본화 영향일 겁니다. 위 R&D expenses to capitalize YES 체크 후 시트 내 별도로 주어진 계산기에 값을 입력하면 매출원가에서 R&D 비용을 좀 더 공제해줘서 영업이익률이 올라가는 효과가 있습니다. 기술력에 해자가 있다면 그만큼 마진에 프리미엄을 얹어주는 개념입니다. 목표 영업이익률은 제가 임의로 넣은 값입니다~ 역사적 영업이익률이나 성장률 흐름에 기반해서 이 값 저 값 넣어보고 범위를 확인하는 편입니다. 요즘은 더 간단하게 몇 년 뒤 주당순이익 추정치 계산 후 예상 적정 per 곱하는 방법으로 약식으로 가격 밴드를 가늠하고 있습니다.