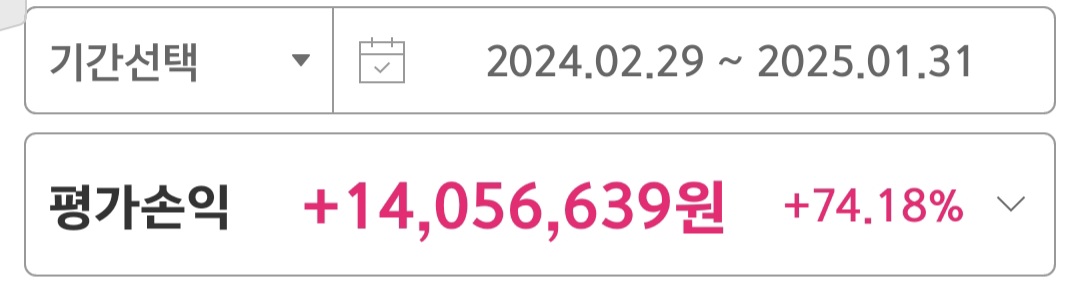

JPM 글로벌 메모리 시장 요약2

김미카

2026.01.25조회수 43회

김미카

구독자 7명구독중 30명

빡대가리의 투자 공부

8. 기술 트렌드와 경쟁 역학

1) 레이어 경쟁 심화

2025년 기준 대부분의 비트가 여전히 200단대 이하이지만, 업계는 176단 시대를 빠르게 넘어서고 있습니다. 삼성과 SK하이닉스는 236단과 238단 아키텍처를 주요 대량 생산 노드로 확립했으며, SK하이닉스의 321단과 Kioxia/WD의 332단 NAND 양산이 시작되어 AI 데이터센터의 급증하는 스토리지 수요를 충족하고 있습니다.

2026년 NAND 비트 생산 믹스를 보면 Kioxia와 SK하이닉스를 제외한 대부분의 메모리 제조사가 200단대를 주요 노드로 삼을 것으로 예상되며, SK하이닉스는 연말까지 321단을 더욱 확대할 전망입니다.

2) Kioxia의 BiCS 기술 우위

Kioxia의 BiCS 기술, 특히 8세대와 9세대 제품에서의 CBA(CMOS Directly Bonded to Array) 채택은 경쟁사들과 차별화되는 중요한 아키텍처적 접근입니다. CBA 전략의 핵심은 아키텍처 분리로, CMOS 주변 로직과 NAND 메모리 어레이를 별도의 최적화된 실리콘 웨이퍼에 제조한 후 결합하는 것입니다.

이러한 분리는 고속 CMOS 회로를 NAND 어레이의 고온 처리(1,000°C 이상) 없이 첨단 저온 로직 공정(28nm 또는 14nm)으로 제조할 수 있게 하여 인터페이스 속도를 높이고 다이당 비트 밀도를 극대화합니다. Kioxia는 웨이퍼 본딩의 복잡성을 추가하지만, 이는 성능과 밀도 스케일링을 우선시하는 계산된 전략적 선택으로, BiCS를 기업용 SSD와 AI 데이터센터 같은 고성능 애플리케이션의 핵심 기술로 자리매김하게 합니다.

JPM의 비교 분석에 따르면 Kioxia는 주요 3개 NAND 제조사 중 가장 낮은 총 비용/비트 경제성을 보이며, 이는 기술적 우위(CBA)와...