multiviewer

구독자 19명구독중 22명

Valley AI 2기 참가자 Multiviewer입니다. 다양한 생각, 의견 공유하고 싶은 초보 개인투자자 입니다~

Palantir의 가격이 최근에 급등한 탓에 밸류에이션이 이미 완벽에 가까운 시나리오를 반영한 것이 아닌지에 대한 불안감이 있습니다. 11월 5일 기준 12개월 트레일링 PER은 110.5x, 1년 포워드 PER도 86.21x에 달합니다. 애널리스트들도 Palantir를 그리 긍정적으로 평가하지 않는 것을 볼 수 있습니다. Palantir의 시장규모를 스마트폰에 비유한 BofA 항공우주/방산 분야 애널리스트 Mariana Perez Mora도 불과 $50의 목표가를 부여했습니다.

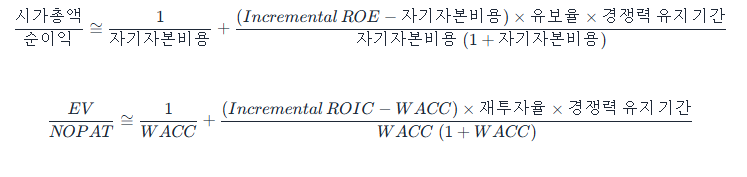

물론 Palantir같은 중소형 성장주를 현재의 이익을 사용한 가치배수로 평가하여 비싸다고 하는 것은 불공평할 수 있습니다. 따라서 구체적으로 어떤 가정이 각 가치배수에 녹아들어있는지 파악해볼 필요가 있습니다. Miller, Modigliani (1961)에 따르면, 미래에 고정된 이익 성장률을 보이고, 유한한 기간동안 재투자된 사업의 수익성이 자본비용을 초과하는 경우에서의 PER, EV/NOPAT 계산식은 다음과 같습니다.

여기에서 말하는 유보율은 FCFE 모형에서 사용되는 (자본총계 변화량/전년도 순이익)입니다. 재투자율도 마찬가지로 (투하자본 변화량/전년도 NOPAT)으로 구합니다. 이는 현금흐름 중에서 얼마나 많은 자본이 기업에 재투자되었는지를 측정하기 위한 지표입니다. Palantir의 경우 낙관적/비관적 시나리오 모두에서 유보율이 약 103% 정도로 수렴하기 때문에 이를 기준으로 삼겠습니다. 자기자본비용을 8%라고 가정하면, 30년간 자기자본비용을 24.5% 상회하는 Incremental ROE를 가지거나, 이에 상응하는 양의 경쟁우위를 확보해야 PER 100x가 정당화될 수 있습니다. 유보율에 Incremental ROE를 곱하면 순이익 성장률이 되는데, 이는 연 33.4%로 환산할 수 있습니다. ...