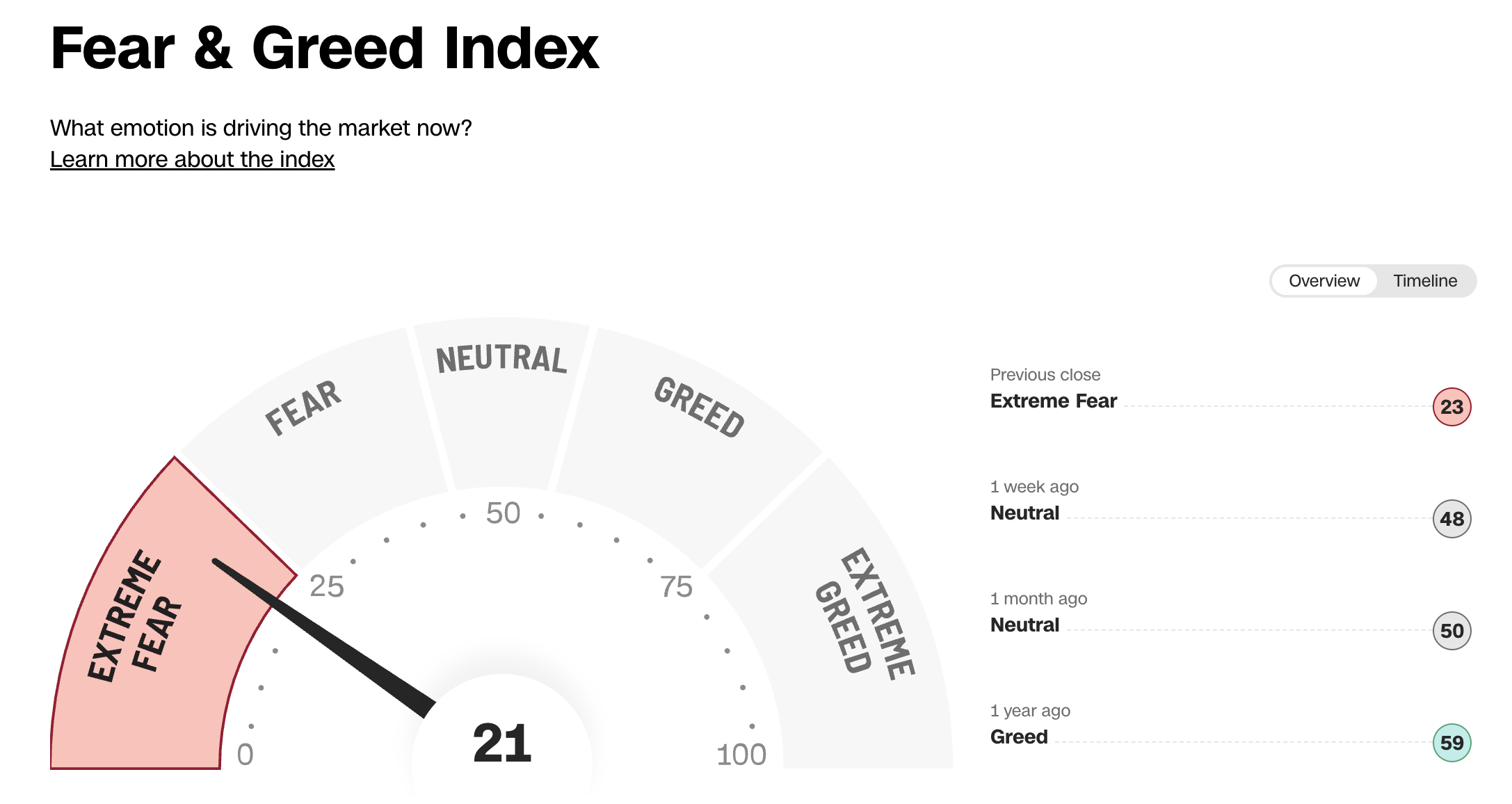

지난 금요일 오전 장은 공포가 극에 달한(?) 매수하기 좋은 날이었다. 이미 비중이 꽤 실렸음에도 불구하고 이번 실적발표 내용을 읽어보니 조금 더 확신이 들어 이미 많이 오른 가격임에도 불구하고 추가 매수를 할 수 있었다. 앞으로는 매일 변하는 가격에 흔들리지 않고 실적 발표때 나온 아래 내용이 충실히 이행되는지 확인하면 될 듯 하다.

매크로 환경: 금리 인하기, 양적긴축 중단, 빅테크의 데이터센터, 전력망 투자 확대 지속

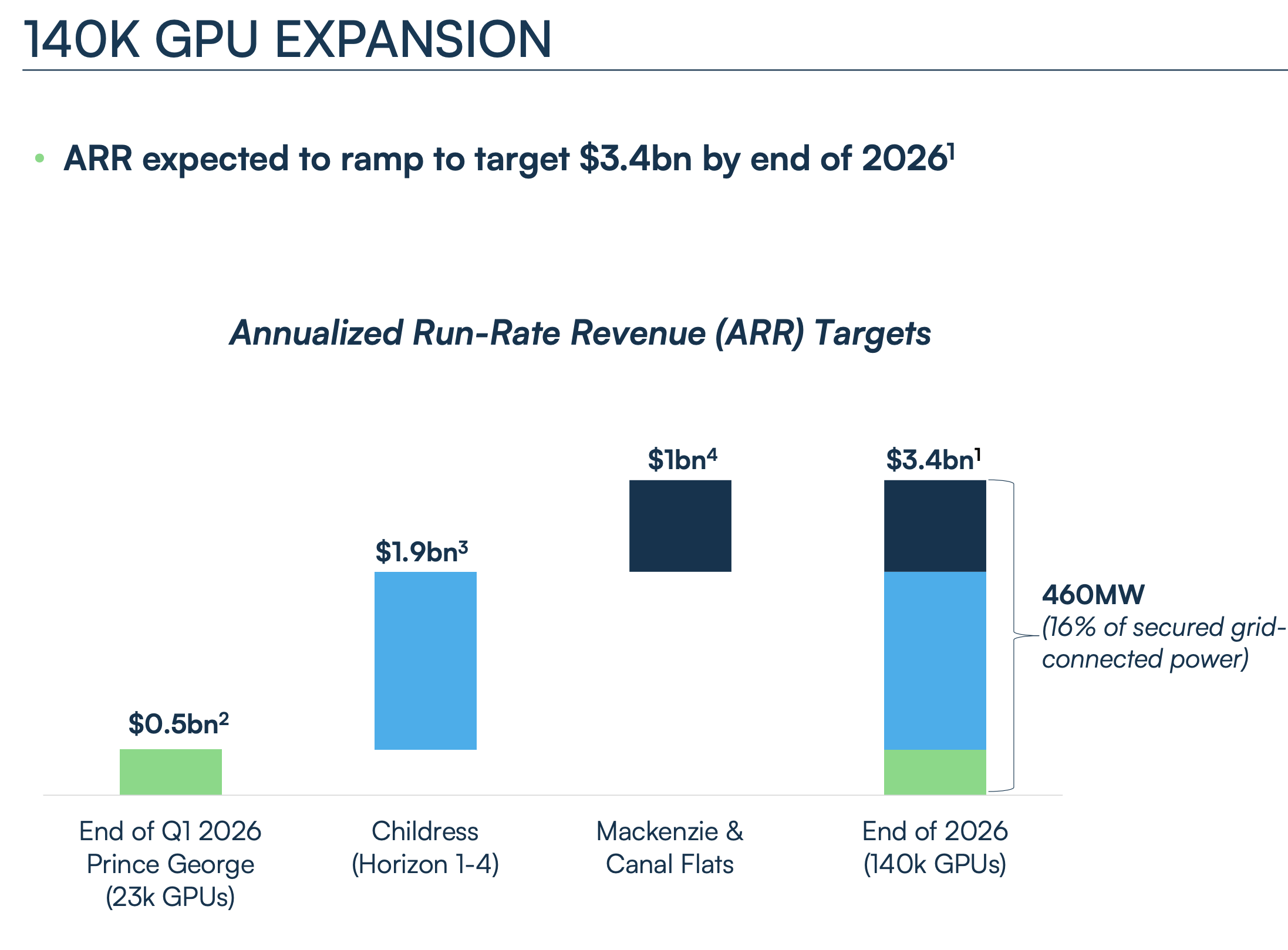

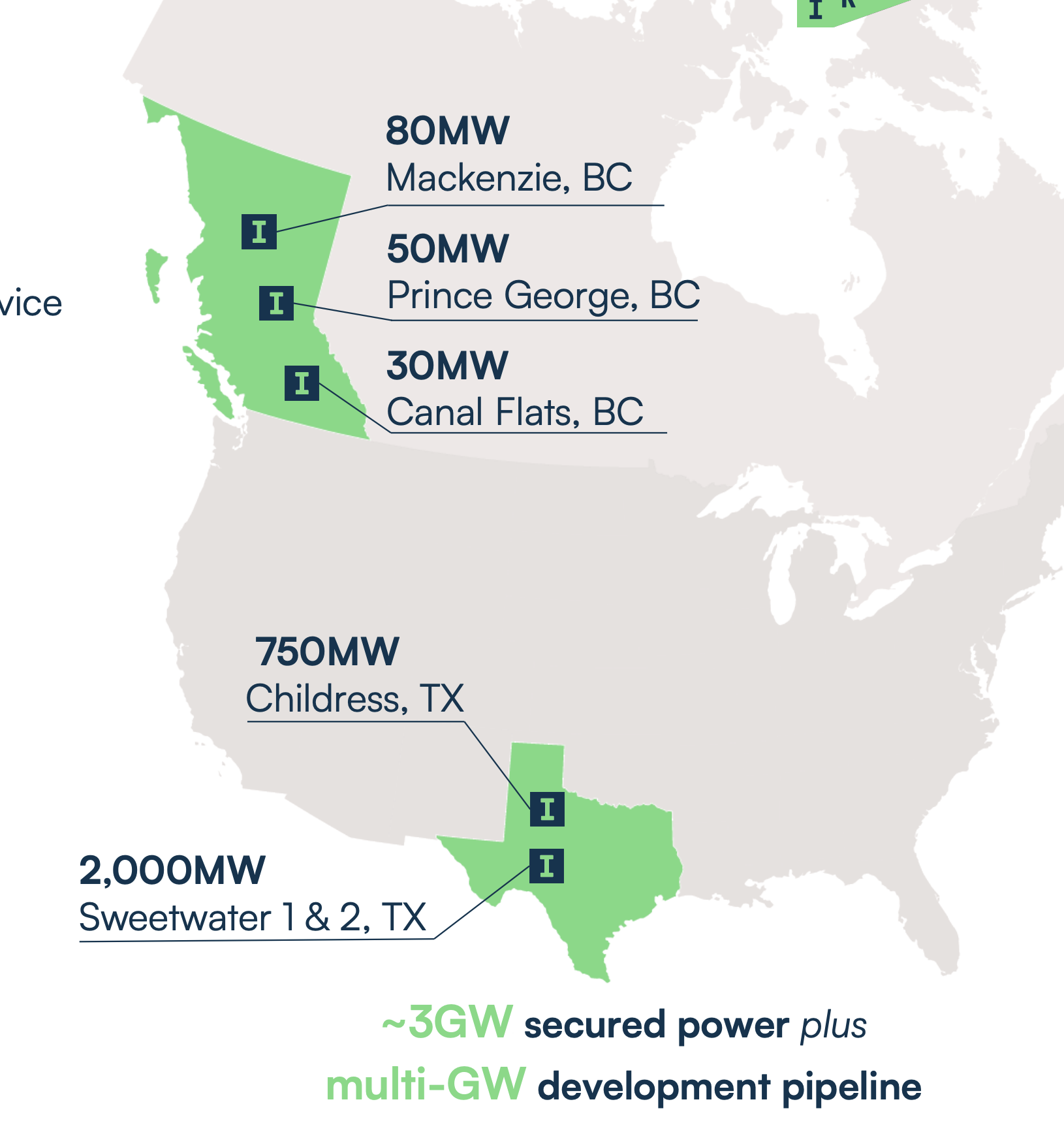

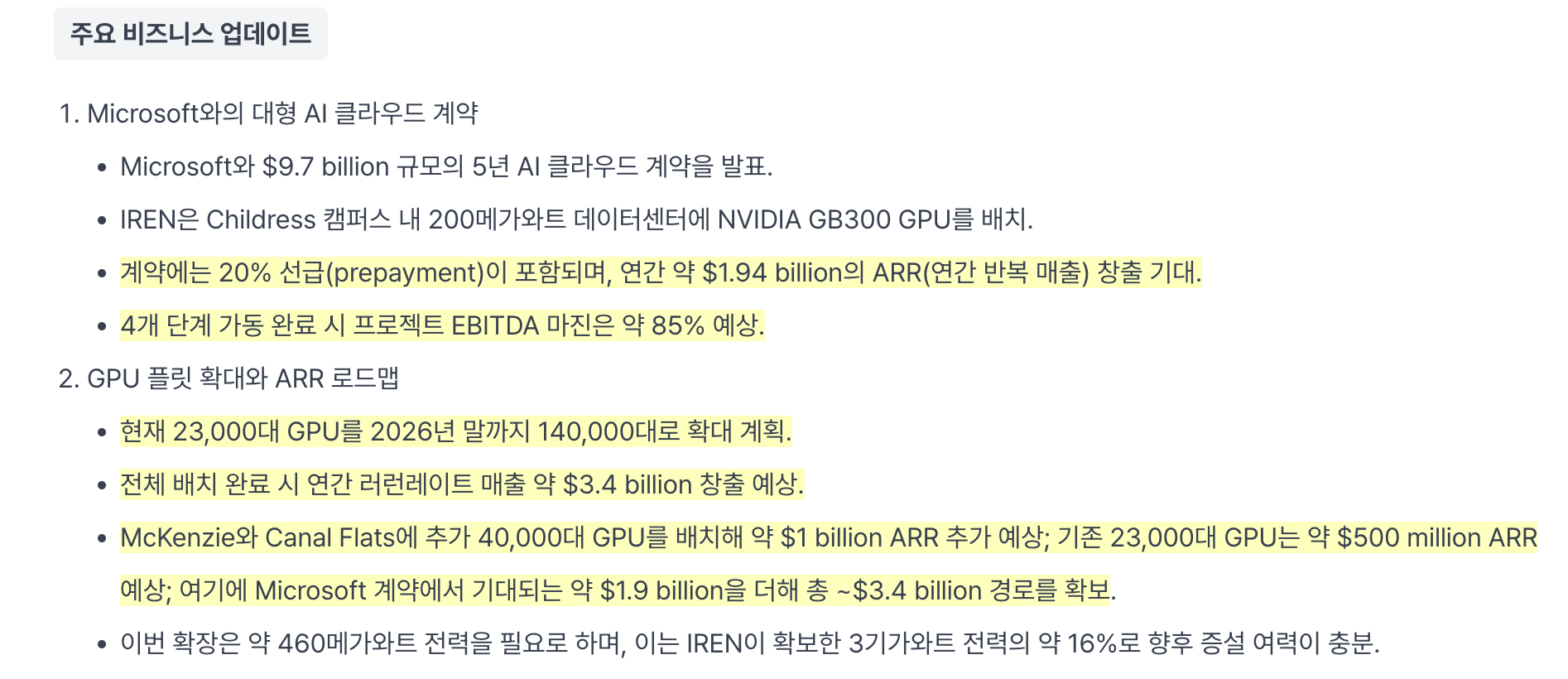

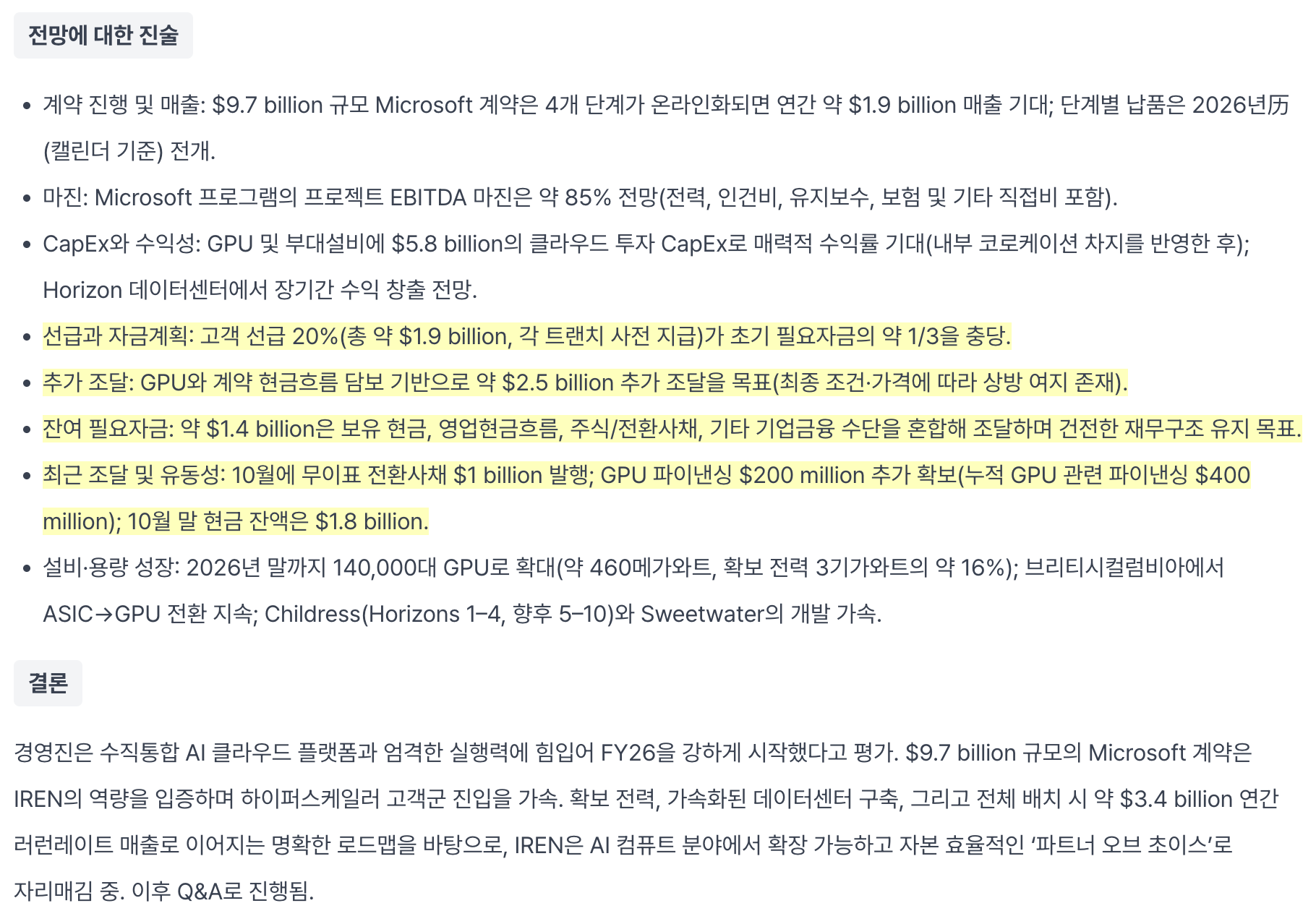

내년도 140K 까지 GPU 확대 계획

GPU 배치 완료 후 3.4B 연간 반복 매출 로드맵대로 가고 있는지

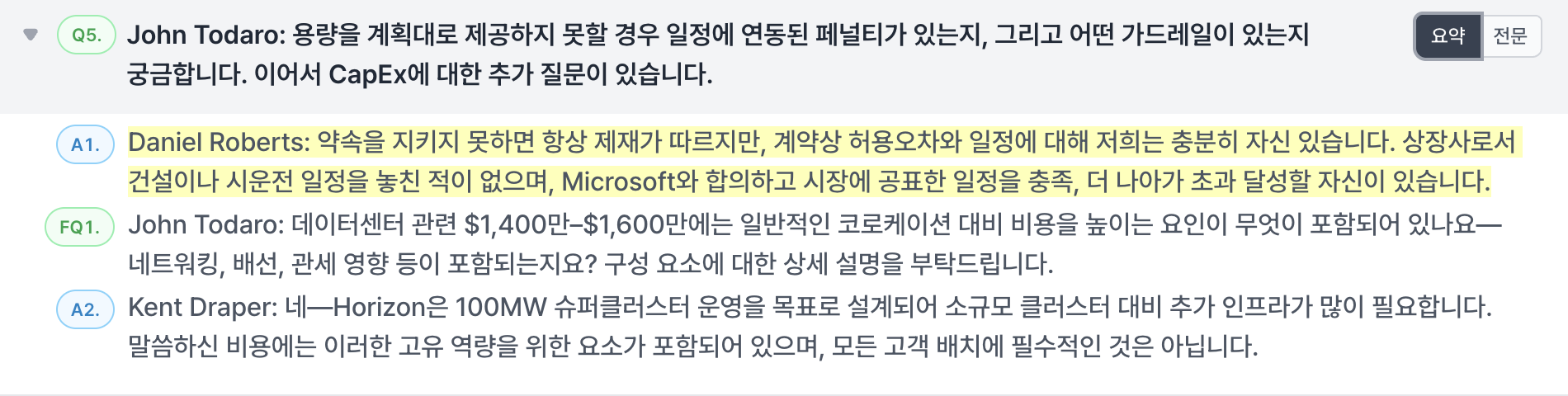

텍사스 데이터 센터 건설 이행률

MS 이외 추가 빅테크 고객 확보

실적 발표 내용을 GPT와 제미나이에 돌려 시나리오 분석을 해봤다. 위 시나리오가 달성된다고 가정할 경우 현재 가격대는 매수하기 나쁘지 않은 가격대로 보인다.

이번 주 가격 등락이 너무 심해 심리적으로 흔들리기도 했는데, 실적 발표 내용을 꼼꼼히 읽어보고 시나리오 분석을 해보니 다시 편안하게 투자할 수 있을 것 같다.

당장 필요한 숫자는 컨퍼런스콜에서 명확하게 제시됐습니다:

2026년 기준 매출 목표: 약 $3.9B (3.4B run-rate → Microsoft 1.9B + BC/기타 1.5B)

EBITDA 마진: 약 85%

따라서 2026년 EBITDA ≈ $3.3B

이걸 기반으로 주가 시나리오를 세 단계로 나눠 볼 수 있습니다:

(1) GPU·AI 클라우드 사업에 대해 “데이터센터/Colo” 섹터 멀티플 적용

(2) “하이퍼스케일 AI 인프라”로 재평가되는 시나리오

(3) 변동성 큰 파생계약(Prepaid Forward, Capped Call) 영향이 줄어들고, 순이익 자체가 커지는 시나리오

① 기본 시나리오(보수적)

멀티플 가정: EV/EBITDA 8~10배

2026 EBITDA $3.3B × 8~10 = 기업가치(EV) $26~$33B

부채·현금 가정

2025년 말~2026년 중 최대 약 $2.5B의 추가 금융 조달 + 기존 $1.8B 현금 + 선투자·CapEx를 감안하면 순부채를 $3~$4B 수준으로 가정(보수적으로 순부채 $4B 가정)

주주가치(EqV) 추정

EV $26~$33B – 순부채 $4B = Equity Value $22~$29B

주식수 가정(희석 포함)

MSFT 계약, ...