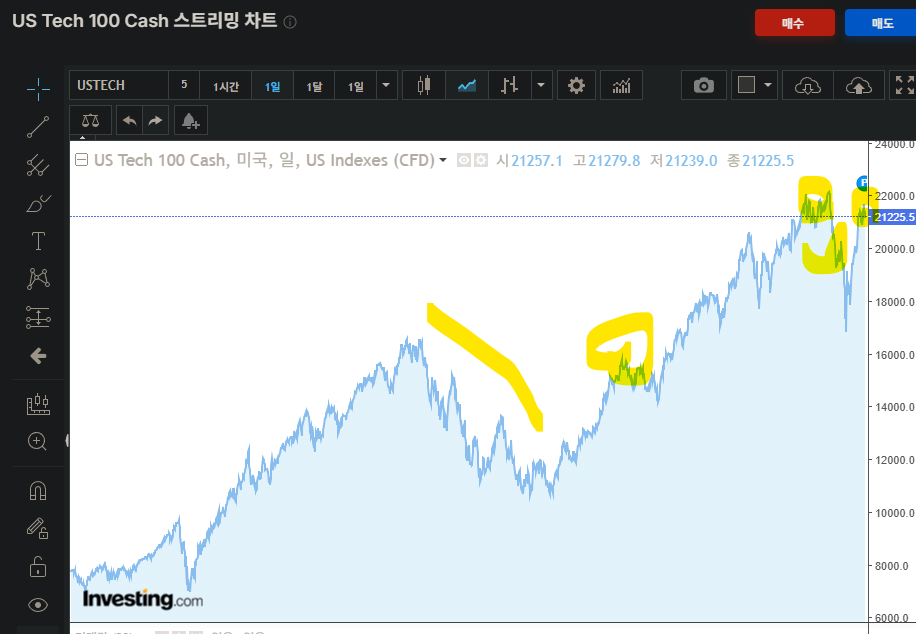

지난 단상부터 있었던 일

나의 부정적 전망과는 반대로 지수는 슬금슬금 2%가량 상승했다.

트럼프의 돌발행동은 없었고 미중 협상은 실무자간 프레임합의에 이르렀다.

CPI는 0.3% 기대치를 하회한 0.1%로 나왔다.

그 동안의 상승이 사후적으로 납득이 가는 호재와 지표들이었다.

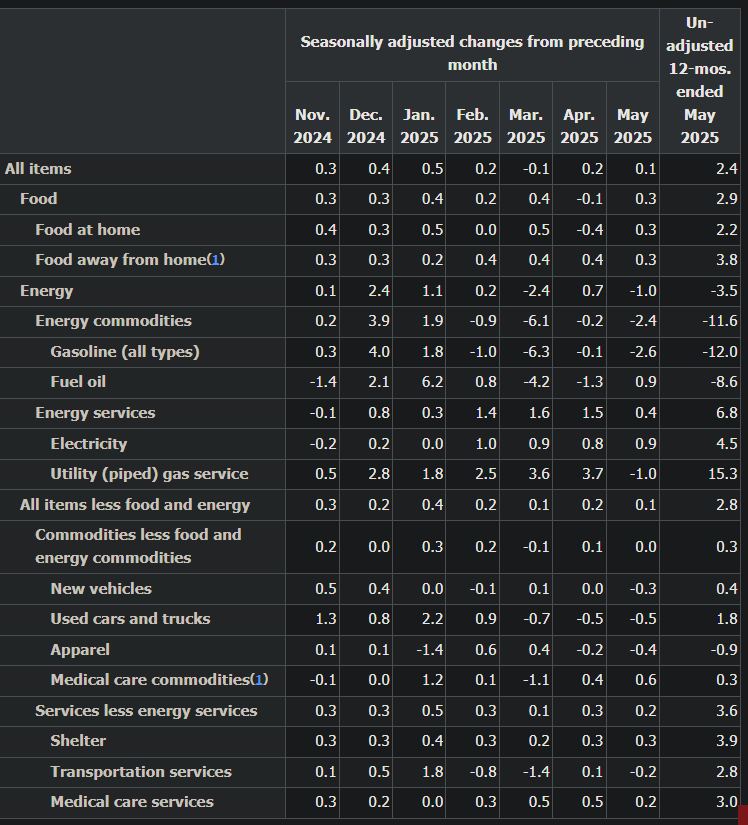

현재의 생각

우선 가장 하방기여를 했던 에너지 (-1%)는 5월말이 가장 낮았고 현재 10% 반등한 상태이다.

그리고 음식과 주거, 의료등은 오르는 가운데, 자동차, 중고차, 의류 등 경기에 민감한 섹터에서 하락이 있었다.

즉 경기침체를 시사하는 물가지표이다.

관세의 영향이 5월이면 반영되었다, 아니다 6, 7월은 되어야한다 등 말이 많은데

만약 관세를 이유로 연준이 금리인하를 늦춘다면 경기침체를 고스란히 맞게될 것이다.

어쩌면 연준이 전향적으로 금리인하를 하면 오히려 호재가 될 수도 있다.

또한 트럼프는 중국이 55% 관세를 맞고 미국은 10%로 아주 훌륭한 협상을 했다고 주장하며 다른 나라에도 최후통첩 식으로 협상안을 발송했다. 중국도 물론 펜타닐 관세만큼은 다시 되돌릴 수 있으니 협상이 아예 말이 안되는 것은 아니다.

하지만 중국도 시진핑 허가는 안받았으니 다른 말을 할 수 있고, 다른 나라와의 관세잡음도 생길 것이다.

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기