미국을 부유하게, 전세계를 가난하게 | 초심자를 위한 해설 35 정리

Fling

2026.03.02조회수 239회

Fling

구독자 31명구독중 14명

한 발자국씩 앞으로 전진하는

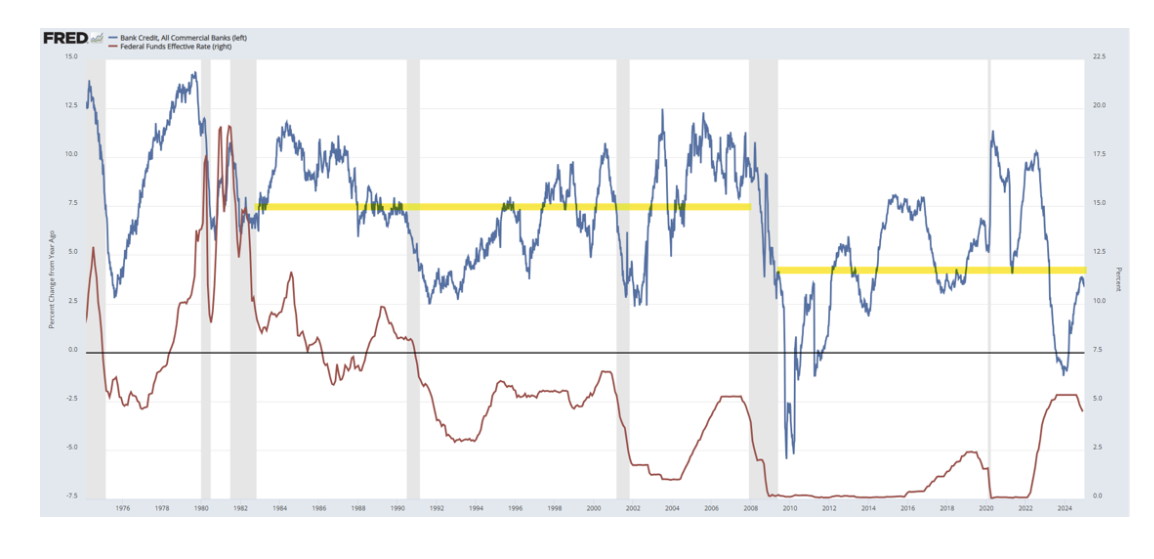

고금리에 장단기금리 격차가 좁혀지고 역전되는 상황에서도 미국의 경기둔화가 오지 않았던 이유를, 저번 칼럼에서는 민간부분과 은행에서 찾았었다. 08년도 이후로 은행에 대한 규제가 강화되면서 기존에 신용을 과도하게 창출하고 고금리시기에 디레버리징을 하면서 침체가 왔던 것과 다르게, 신용을 과도하게 창출하지 않았고, 그렇기 때문에 디레버리징의 규모도 작았음. 그리고 양적완화로 인해서 지급준비금이 현저하게 늘어나면서 은행들이 장단기 금리차로 인한 예대마진을 수취하지 않더라도 단기에 대한 고금리로 이자를 받으면서 충격을 적게 받았음.

민간 부분에 있어서도 코로나 시기에 저금리로 고정금리를 대출받고 이에 대한 만기는 5-6년 뒤에 돌아오기 때문에 큰 충격으로 다가오지 않음.

이번 침체 부재의 이유는 정부에서 찾아볼 것임.

바이든-옐런 정보의 방대한 재정지출

원문 칼럼의 아래 부분에 대한 해설입니다. 한 문단이지만 사실 굉장히 많은 내용이 농축되어 있습니다.

바이든/옐런이 어마어마한 정부지출을 해서 계속해서 재정 부양을 해 왔습니다. 정부가 지출을 하려면 국채를 발행하거나 돈을 찍어내야 합니다. 돈을 찍어내서 지출을 하면 인플레이션이 오기 때문에 실질 부양 효과가 없고, 국채를 발행해서 지출을 하면 결국 민간의 자금을 국채로 흡수해서 민간으로 지출하는 것이기 때문에 민간에 구축 효과가 일어나 부양 효과가 반감됩니다. 그러나 미국은 기축통화국이기 때문에 과거에 전세계에 뿌려두었던 달러 유동성이 있습니다. 그렇기에 지금 국채를 마구 발행해서 미국 국내에 ...