투자의 성공공식 = 저렴한 베타 + 리스크 프리미엄

Doodly_TeddyNF

2024.07.29조회수 36회

Doodly_TeddyNF

구독자 655명구독중 29명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

투자 초심자와 전문가 사이의 가장 큰 관점 차이는 투자에서 얻을 수 있는 기대수익의 크기입니다. 초심자들은 잘만 하면 연 250%도 가능할 것이라고 믿는 사람이 있는 반면에, 전문가들은 꾸준히 연 20%만 해도 구루 대접을 해주죠. 그 이유는 시장에서 얻을 수 있는 알파의 크기에 대한 생각이 다르기 때문입니다.

현대 주식시장에서 우리가 얻을 수 있는 수익의 대부분은 베타와 이미 공개된 전략들에서 얻는 리스크 프리미엄입니다. 연 250%는 힘들지만, 수수료와 세금에 유의하여 베타에만 꾸준히 투자해도 충분히 높은 수익을 얻을 수 있습니다.

현실적으로 알파만으로는 원하는 수익을 얻기 힘든 부분도 있습니다. 전업으로 기업분석을 한다고 해도 모든 투자 기회를 다 잡아낼 수 있을까요? 애초에 워렌 버핏도 말했듯이 우리가 경쟁력이 있는 영역에서만 알파를 추구해야 합니다. 다만 워렌 버핏은 나머지 영역에는 투자하지 않아도 된다고 한 반면에, 저는 잘 모르는 영역에서도 베타는 챙겨야 한다고 생각합니다.

쉽게 말해 미래에 AI, 반도체 좋다는거 모르는 사람 없습니다. 바이오, 친환경에너지같은 첨단산업들도 향후 10년간 다른 산업들보다 수익률이 우수하겠죠. 하지만 그 모든 분야에서 전문가가 되어 하나씩 기업들을 고를 때까지 공부하다간 가랑이가 먼저 찢어질겁니다. 반대로 내가 잘 아는 분야가 소비재와 식료품밖에 없다고 해서 다른 첨단산업을 포기하면, 그곳에서 기본적으로 나오는 베타수익도 얻지 못할겁니다. 그러면 나는 열심히 노력했는데 단순 QQQ 소유자들보다 수익이 뒤떨어지는 대참사가 벌어지는거죠. 결국 알파를 낼 경쟁력이 없어도 유망한 산업에는 조금씩 분산투자할 필요가 있습니다.

팩터는 어떨까요? 가치투자도 의미는 변화하지만 꾸준히 돈이 벌리고, 퀄리티투자도 마찬가지입니다. 하지만 한 개인이 가치, 퀄리티, 모멘텀 팩터 모두를 각 분야의 전문가처럼 알 수 있을까요? 결국 어느정도는 내 능력과 무관하게 수익이 나도록 잘 분산된 리스크 프리미엄에 투자할 필요가 있습니다. 투자 대가들도 완전히 설명 불가능한 알파보다는 여러가지 리스크 프리미엄에 꾸준히 노출된 방식으로 수익을 냈습니다.

2013년에 AQR에서 낸 Buffett's Alpha는 "워렌버핏의 장기성과의 비결이 과연 종목선택능력에 있는가?"라는 아주 도발적인 화두를 던졌습니다. 그 이후로 나온 AQR의 슈퍼스타 투자자 시리즈는 유명한 펀드들의 수익을 다양한 리스크 프리미엄으로 분해했습니다. 펀드매니저의 초과수익 중 대부분을 업종, 팩터 노출도로 해석할 수 있다는 것은 중요한 시사점입니다. 이는 투자성과를 객관적으로 평가하고, 복제가 가능한 부분은 얼마든지 재현할 수 있다는 것이기 때문입니다. 이때문에 요즘 나오는 ETF들은 처음부터 전략, 투자대상을 정하고 투명하게 운용하는 경우가 많습니다. 확실하게 약속할 수 없는 알파는 깔끔히 포기하고, 베타에 해당하는 부분을 다양하게 제공하겠다는 전략인 것이죠.

우리가 투자할 때에도 이렇게 투자성과를 시장에 대한 베타와, 여러가지 산업/팩터에 대한 리스크 프리미엄(대체 리스크 프리미엄 ARP, 스마트 베타라고도 하지만 여기서는 리스크 프리미엄으로 통칭하겠습니다)으로 분리하여 생각하는 것이 중요합니다. 진짜 실력이라고 할 수 있는, 아무도 복제 못하는 알파는 꾸준히 얻기가 힘듭니다. 실제로는 대가들의 투자성과도 많은 부분이 분산된 포트폴리오로 복제 가능한 수익입니다. 일단 구조적으로 시장 베타에 다른 리스크 프리미엄들을 얹어서 알파 창출 여부와 무관하게 손익 그래프가 체계적으로 우상향하게 만드는 것이 중요합니다.

아래 자료들은 실제 펀드의 수익을 여러가지 팩터로 분리해서 분석한 것입니다. 대부분의 유명한 펀드들도 꾸준히 가치, 퀄리티, 모멘텀 팩터 등에 노출되는 방식으로 장기적인 초과수익을 거뒀습니다. 수익의 크기는 시장수익률과 각 팩터의 퍼포먼스, 운에 따라 다 다르지만, 이들의 공통점은 어려운 시기에도 원칙을 지켰다는겁니다.

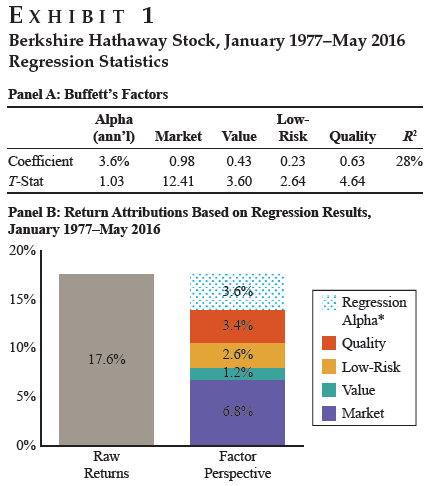

워런 버핏의 버크셔 해서웨이 투자성과 분석 (1977.01 ~ 2016.05)

설명불가능한 알파는 95% 신뢰구간에서 기각

가치, 저변동성, 퀄리티 팩터에 유의미하게 노출되어 초과수익을 얻음

출처: Jordan Brooks, Severin Tsuji, and Daniel Villalon. (2019). Superstar Investors. AQR.

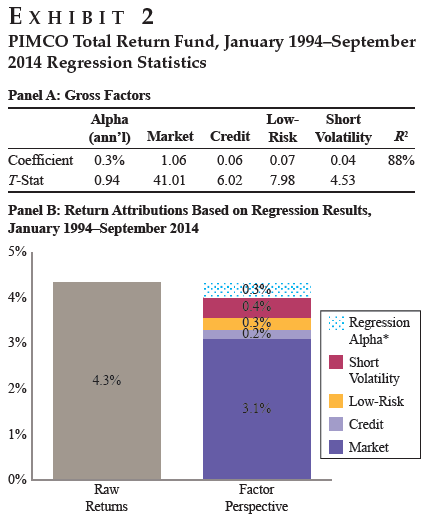

빌 그로스의 PIMCO 토탈리턴 펀드 투자성과 분석 (1994.01 ~ 2014.09)

설명불가능한 알파는 95% 신뢰구간에서 기각

신용, 저위험, 변동성 매도 팩터에 유의미하게 노출되어 초과수익을 얻음

출처: Jordan ...

좋은 내용 감사합니다.

좋은 내용 감사합니다! 항상 운용 수수료를 고려해야 한다고 생각하면서도 막상 매매하면 그게 잘 안되네요...

감사합니다!